株式トレーダーのためのイラン戦争による供給混乱ナビゲーションガイド

供給混乱のカスケード構造

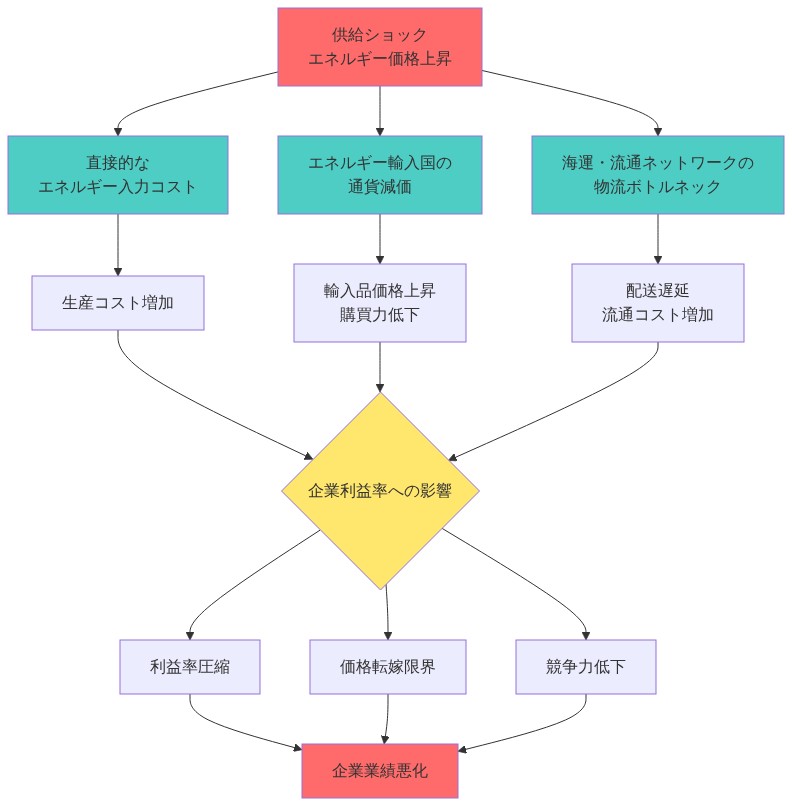

イラン紛争に起因する供給ショックは、孤立した市場セグメントではなく、相互に接続された伝播チャネルを通じて波及します。原油価格が1バレル100ドルを超える場合(最近の市場動向で実証されているとおり)、ショックは3つの主要メカニズムを通じて伝播します。すなわち、(1)生産と輸送に影響する直接的なエネルギー投入コスト、(2)エネルギー輸入国における通貨下落、(3)海運と流通ネットワークにおけるロジスティクス上のボトルネック、です。

円が1ドル159円まで下落したことは、このカスケードメカニズムを典型的に示しています。エネルギー価格の上昇は日本の貿易黒字を減少させ、通貨の弱体化を引き起こし、同時にエネルギー以外の商品の輸入コストを増加させます。この複合効果は単純なエネルギー価格ショックとは根本的に異なります。輸入業者は高い原油コストとドル建てのすべての投入物の高い価格の両方に直面します。このメカニズムは直接的なエネルギー露出だけではなく、国際収支の悪化を通じて機能します。

- 前提条件*:本分析は、エネルギーショックが6ヶ月以上継続し、通貨評価と供給チェーンルーティング決定を変更するのに十分であることを想定しています。一時的な価格上昇(2~4週間)は限定的な通貨効果しか生み出しません。

2つの説明的事例を検討してください。

-

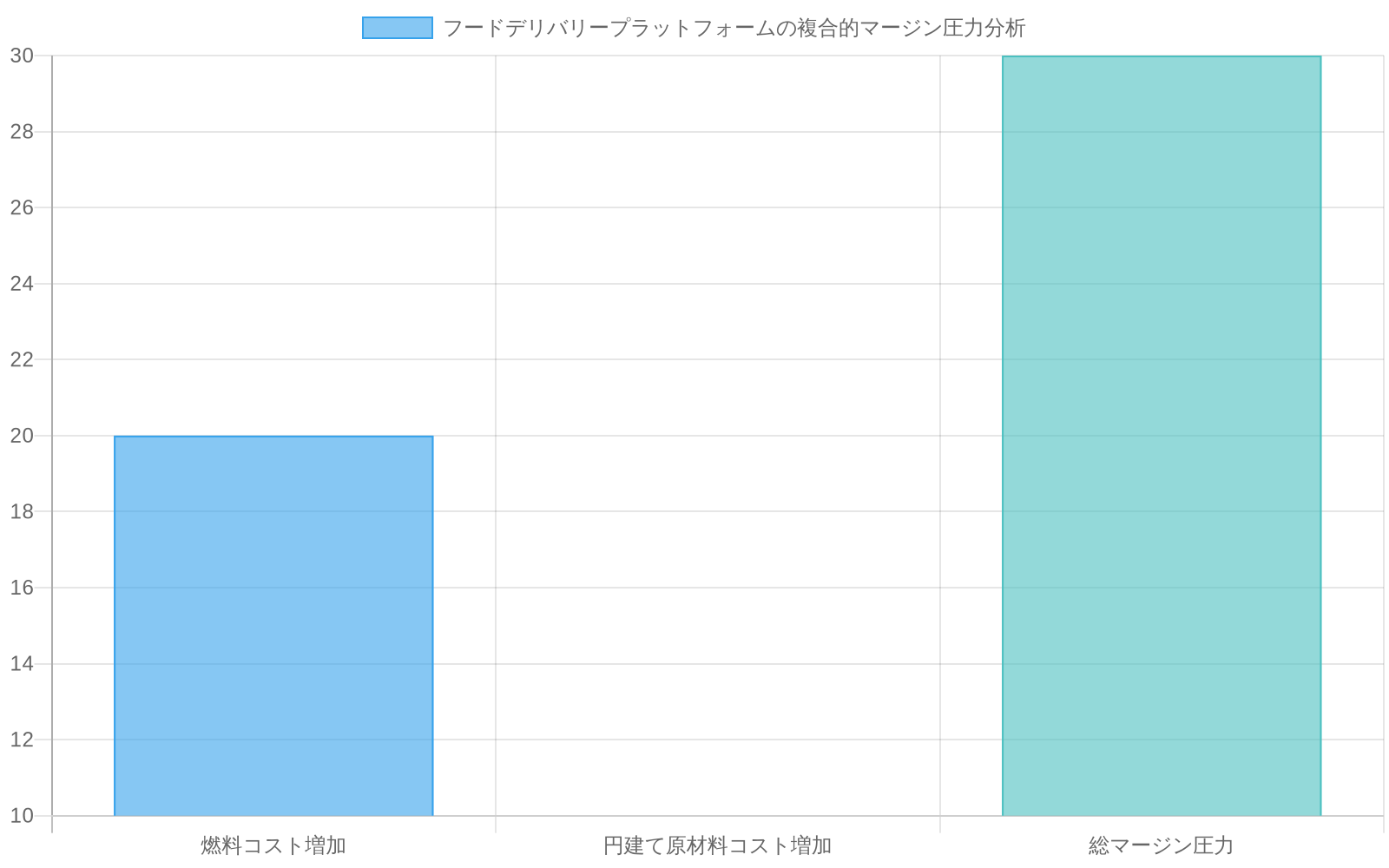

フードデリバリープラットフォーム:ディーゼル燃料の急騰(配送経済に影響)と通貨調整された食材コスト(レストランパートナーのマージンに影響)を同時に吸収します。燃料コストが20%増加すると、円建て調達における食材コスト増加8~12%と複合し、累積マージン圧力は28~32%に達します。

-

化粧品メーカー:石油化学原料インフレ(合成エモリエント、防腐剤)とコンテナ海運の混乱に直面します。中東サプライヤーから40%の投入物を調達するメーカーは、投入物コストのインフレと在庫バッファを必要とする長期リードタイムの両方に直面します。

分析的な区別は、単一ベクトル露出と多チャネル脆弱性を分離します。燃料コストのみを吸収するロジスティクス企業は、同時に通貨逆風、供給チェーン混乱からの労働インフレ、および消費支出減少からの出荷量減少に直面する企業とは構造的に異なります。後者は個別ショックの合計を超える累積的な収益性圧縮に直面します。

- 分析の前提条件*:トレーダーは各伝播チャネルに直面する業界をマッピングし、その後、価格設定力または構造的ヘッジを保有する企業を特定する必要があります。複数の軽減レバーを欠く企業は、一時的なマージン圧縮ではなく構造的な収益性の脅威に直面します。

- 図4:フードデリバリー企業の複合的マージン圧力分析(燃料+通貨+原材料)*

- 図2:供給ショックの3つの伝播チャネルと企業への複合的影響*

エネルギー隣接セクター:直接的なプレイを超えて

原油価格が1バレル100ドルを超える動きに続いて、洗練されたポートフォリオ構築には、上流のエネルギー生産者に集中するのではなく、二次的な受益者と被害者でのポジショニングが必要です。

-

*化学メーカー**がナフサ原料を使用する場合、投入物コストの爆発に直面しますが、パフォーマンスは契約構造によって大きく異なります。四半期ごとの価格リセットを持つメーカーは90日以内にコスト増加を実装できます。年間契約にロックされたメーカーは9~12ヶ月間マージン圧縮を吸収します。この区別は測定可能なパフォーマンス分岐を生み出します。四半期リセットメーカーは通常、粗利益をベースラインの50~100ベーシスポイント以内に維持します。年間契約メーカーは200~400ベーシスポイントの圧縮に直面します。

-

*農業機械メーカー**は混合的な露出プロファイルを提示します。高い穀物価格は農民の資本支出を増加させ(機械需要に利益をもたらす)、しかし鋼とアルミニウムの投入物コストはエネルギーショック中に15~25%上昇します。純効果はタイミングに依存します。ショック前のコストで6ヶ月以上の在庫を持つメーカーは利益を得ます。新しい生産を必要とするメーカーはマージン圧縮に直面します。

-

*プラスチック値チェーン**は価格設定力における明らかな分岐を明らかにします。

-

レジン生産者(商品サプライヤー)はスポット市場価格を通じて分散した買い手ベースにコストを転嫁できます

-

消費者プラスチックメーカー(ブランド製品)は小売業者の価格上昇への抵抗に直面し、マージン圧縮を生み出します

-

長期契約と技術的スイッチングコストを持つ特殊プラスチックメーカーは価格設定力を維持します

-

重要な区別*:価格メーカーと価格テイカー。エンドカスタマー関係を制御する企業は価格上昇を実装できます。仲介者に依存する企業はできません。

-

識別のための運用指標*:在庫回転率は価格設定力を示唆します。高速回転在庫(年間8~12回転)は迅速なコスト転嫁を可能にします。低速回転在庫(年間2~4回転)は企業を長期間のマージン圧縮にロックします。

-

証拠源*:10-K提出書類で契約構造を検査してください。

-

四半期対年間価格リセット

-

不可抗力条項とそれらの発動閾値

-

燃料サーチャージメカニズムと転嫁率

次四半期の収益の70%以上が柔軟な価格設定フレームワークの下にある企業は、1バレル100ドル以上のオイル環境でロックインされた競合他社を300~500ベーシスポイント上回ります。肥料生産者と直接農業顧客関係を持つ特殊化学企業は、流通業者を通じて販売する商品化学生産者と比較して優れた価格設定力を示します(60日以内に実装された12~18%の価格上昇対120日以上の3~6%の上昇)。

消費者裁量下の圧力:フードデリバリー経済学

フードデリバリープラットフォームは3つのソースからの同時圧力に直面します。燃料コスト、レストラン投入物インフレ、および需要弾力性です。フリート経済は1バレル100ドルを超えると急速に悪化し、1注文あたりの燃料コストが30~40%上昇する一方、競争力学は比例する手数料増加を防ぎます。

- 定量化された圧力*:1バレル80ドルでは、燃料は配送コストの8~12%を表します。1バレル120ドルでは、燃料は配送コストの14~18%を表します。この6ポイントの増加は直接的にテイクレート経済を圧縮します。

レストランパートナーは調理油と食材インフレからのマージン圧縮に直面し、より高い手数料率を吸収する能力を制限します。8%の純利益で運営するレストランは、出荷量を減らすか価格を上げることなく、同時に15%の食材コスト増加と20%の配送手数料増加を吸収することはできません。密度上の利点を持つ市場リーダーはルート最適化と動的価格設定アルゴリズムを通じた回復力を示し、1注文あたりの配送コストを削減します。

-

前提条件*:本分析は、レストランが現在のメニュー価格を維持することを想定しています(消費者への価格上昇なし)。レストランが5~8%の価格上昇を実装する場合、需要弾力性は注文量を10~15%削減する可能性があり、マージン利益を部分的に相殺します。

-

トレーダー分析のための重要指標*:

-

総取引額(GTV)成長対テイクレート安定性:18%を超えるテイクレートを維持しながら注文量成長を維持するプラットフォームは、プレミアム評価を正当化する価格設定力を保有しています。テイクレート圧縮が16%以下に低下するプラットフォームは構造的なマージン圧力を示唆します。

-

地理的露出:高い注文密度(1ドライバーあたり週200注文以上)を持つ都市プラットフォームはルート最適化を通じて燃料コスト増加を吸収できます。低密度(1ドライバーあたり週100注文未満)の郊外プラットフォームは構造的なマージン圧縮に直面します。

-

地理別ユニット経済学:四半期決算はテイクレート傾向と顧客獲得コスト傾向を明らかにすべきです。悪化するユニット経済学(上昇するCAC、低下する注文頻度)は一時的な燃料逆風よりも深い構造的問題を示唆します。

- 証拠閾値*:テイクレート圧縮が年間50ベーシスポイント未満で3四半期以上連続して示されるプラットフォームはエネルギーショックを超える構造的課題に直面します。

化粧品とパーソナルケア:隠れた石油化学露出

美容業界の石油化学依存は過小評価された脆弱性を生み出します。合成エモリエント、防腐剤、およびパッケージングは大衆市場製品コストの30~40%を表します。1バレル100ドル以上のオイル環境では、石油化学原料コストは20~35%増加し、即座のマージン圧力を生み出します。

-

価格設定力分岐*:

-

価格設定力を持つプレミアムブランドは出荷量損失なしに8~12%の増加を実装できます(弾力性~0.3~0.5)

-

大衆市場ブランドは5%以上の価格上昇で即座のシェア侵食に直面します(弾力性~1.2~1.5)

-

構造的利点*:処方柔軟性を制御する垂直統合メーカーは契約メーカーに依存するブランドを上回ります。石油化学親会社を持つアジア美容コングロマリットは内部供給コスト管理を通じた構造的利点を保有します。西側の純粋なプレイブランドは価格設定力なしでマージン圧縮に直面します。

-

分析のための運用指標*:

-

SKU複雑性:合理化されたポートフォリオ(50~100 SKU)を持つブランドは数百の変種(500以上のSKU)を維持するブランドよりも高速に再処方します。再処方タイムライン:合理化されたブランド(30~45日)、複雑なポートフォリオ(90~120日)。

-

在庫会計方法:LIFO会計は投入物インフレ中にFIFO企業が欠ける利益クッションを提供します。LIFO対FIFOの下で1億ドルの在庫を持つ企業は25%以上の投入物コストインフレ中に200~400ベーシスポイントのマージン利益を示すことができます。

-

四半期粗利益傾向:価格上昇を正常に実装するブランドは安定または拡大するマージン(±50ベーシスポイント)を示します。コストを転嫁できないブランドは圧縮(100~300ベーシスポイント低下)を示します。

- 証拠信号*:SKU合理化発表は価格設定力制約を示唆します。低マージン変種を排除するブランドは完全なポートフォリオ全体で収益性を維持できないことを示唆します。

ロジスティクスと輸送:勝者の分解

輸送は広いセクターポジショニングではなく、粒度の高い分析を必要とします。パフォーマンスはビジネスモデルによって大きく分岐します。

-

*鉄道貨物事業者**は長距離契約を持つ場合、トラック輸送からのモーダルシフトから利益を得ます。トラック輸送経済は1バレル100ドルを超えると悪化します(燃料は運営コストの35~40%を表します)。鉄道経済は安定しています(燃料は運営コストの8~12%を表します)。これは鉄道キャリアに競争上の利点を生み出します。

-

*コンテナ海運会社**は燃料サーチャージメカニズムを持つ場合、収益性を維持します。サーチャージメカニズムを持たない企業はマージン圧縮に直面します。燃料サーチャージは通常、実装時に燃料コスト増加の80~90%をカバーします。サーチャージメカニズムを持たない企業は完全なコスト影響を吸収します。

-

*港湾事業者**はエネルギーショック中に海運量が5~10%減少するため出荷量減少に直面しますが、この効果は価格上昇より60~90日遅れます。

-

*航空貨物キャリア**は医薬品と半導体に対応する場合、価格設定力を維持します(30日以内に実装された10~15%のレート上昇)。急送小包サービスは電子商取引量感度から苦しみます(需要縮小中に出荷量が8~12%低下)。

-

分析フレームワーク*:出荷量駆動対利回り駆動モデルを区別します。

-

出荷量駆動モデル(小包配送、港湾運営)は構造的圧力に直面します

-

利回り駆動モデル(特殊航空貨物、長期契約を持つ鉄道)は価格設定力を維持します

収益の60%以上を燃料調整可能契約から導出する企業は、延長された1バレル100ドル以上のオイル環境で出荷量依存事業者を400~600ベーシスポイント上回ります。

-

*倉庫自動化プロバイダー**はマージン圧縮を相殺するための効率投資を加速させるため、受益者として浮上します。自動化ROIは高コストインフレ期間中に改善され、採用タイムラインを加速させます。

-

証拠源*:四半期報告書を検査してください。

-

燃料サーチャージ転嫁メカニズムと実装ラグ

-

サービスラインごとの出荷量傾向

-

契約構造開示(燃料調整条項の下にある収益の割合)

契約燃料調整条項を持つ企業は利益可視性を提供します(±5%推定分散)。アドホック交渉を持つ企業は変動性に直面します(±15~20%推定分散)。

通貨ヘッジと国境を越えた露出

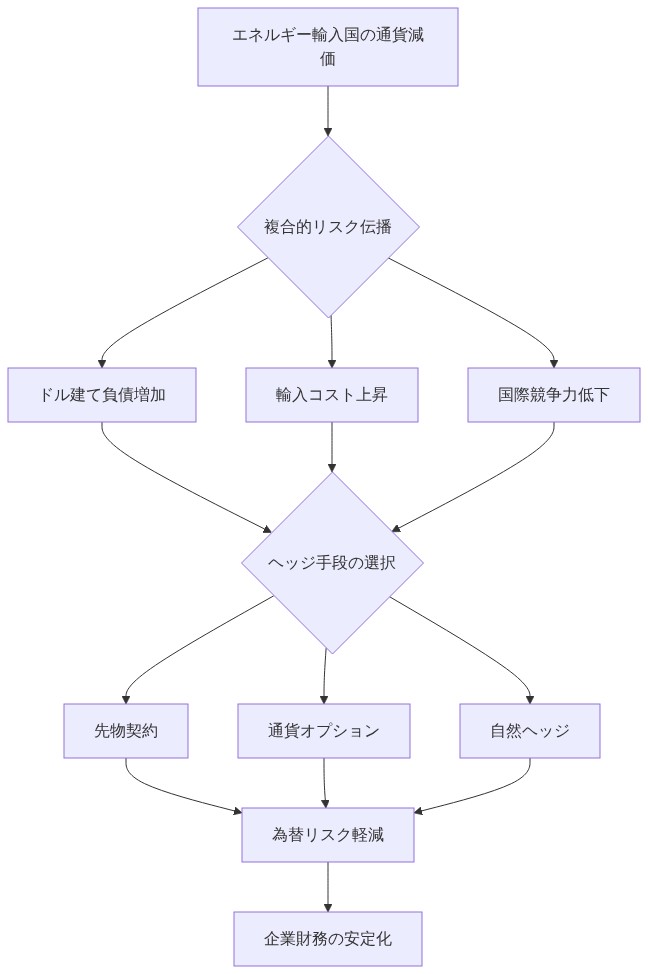

エネルギー駆動の通貨変動性は洗練された分析を必要とするリスクと機会を生み出します。伝播メカニズムは以下の通りです。エネルギー価格の上昇はエネルギー輸入国の貿易黒字を減少させ、ドル建てのすべての投入物の輸入コストを増加させる通貨下落を引き起こします。

-

自然ヘッジ*:マッチング収益とコスト通貨を持つ企業は構造的ミスマッチを上回ります。日本の輸出業者はエネルギーコストが高いにもかかわらず円の弱体化から利益を得ます(低い輸出価格は出荷量を増加させます)。ドル投入物コストとユーロ収益を持つヨーロッパのメーカーは圧縮に直面します(収益相殺なしで高い投入物コスト)。

-

定量化された例*:ドル建て収益の60%とドル建てコストの40%を持つ日本の輸出業者は以下に直面します。

-

利点:円の弱体化はドル収益価値を増加させます(10%の円下落=円建て収益で10%増加)

-

コスト:ドル投入物コストは円建てで増加します(10%の円下落=円建てで10%の投入物コスト増加)

-

純効果:中立から若干ポジティブ(低い輸出価格からの出荷量利益がコスト増加を相殺)

ユーロ建て収益の70%とドル建てコストの50%を持つヨーロッパのメーカーと対比してください。

-

利点:なし(ユーロ収益は円の弱体化の影響を受けません)

-

コスト:ドル投入物コストはユーロ建てで増加します(10%のユーロ弱体化=ユーロ建てで10%の投入物コスト増加)

-

純効果:ネガティブなマージン圧縮

-

ヘッジ比率分析*:トレーダーは四半期報告書でヘッジ比率開示を検査する必要があります。

-

次四半期の露出の70~80%がヘッジされた企業は利益可視性を提供します(±3~5%分散)

-

ヘッジされていない競合他社は推定変動性に直面します(±15~25%分散)

-

新興市場露出*:エネルギー輸入に依存する国は通貨下落と潜在的な資本規制に直面します。分析は国別の評価を必要とします。

-

外国為替準備が輸入の6ヶ月以上である国:管理可能な通貨下落(5~15%)

-

準備が輸入の3ヶ月未満である国:深刻な下落リスク(20~40%)と資本規制リスク

-

価格設定柔軟性*:地域市場での価格設定柔軟性を持つ企業は通貨換算損失を相殺します。国内生産者と競争する企業はできません。地域全体で地域価格設定力を維持する多国籍企業は中央集約的な価格設定を持つ企業を上回ります。

-

証拠指標*:四半期決算コール記録で価格設定行動コメントを検査してください。地域通貨価格上昇を実装する企業は価格設定力を示唆します。一定の地域価格を維持する企業は価格設定力制約を示唆します。

- 図11:通貨減価による複合的リスク伝播と企業別ヘッジ戦略*

長期混乱のためのポートフォリオ構築

最適なポートフォリオ構築は直接的なエネルギー露出、防御的ポジショニング、および非対称的な機会のバランスを取ります。過去のオイルショック分析(1973年、1979年、1990年、2008年)は以下を明らかにします。

-

多様化されたエネルギーインフラは上流探査を300~500ベーシスポイント上回ります

-

価格設定力を持つ消費者必需品は裁量カテゴリーを400~700ベーシスポイント上回ります

-

石油化学露出が限定的なヘルスケアは裁量ヘルスケアを200~400ベーシスポイント上回ります

-

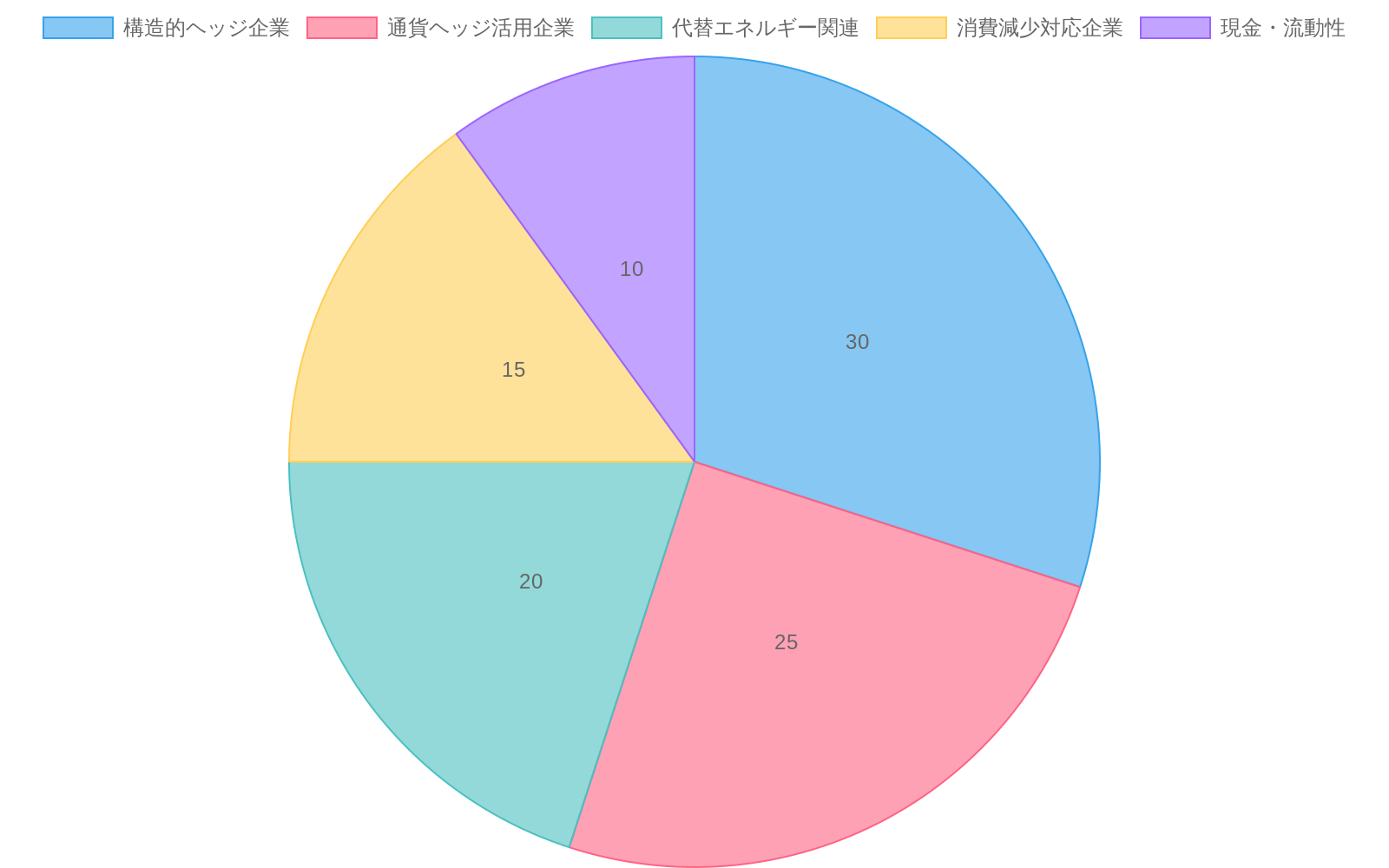

推奨配分*(6~12ヶ月の混乱シナリオを想定):

-

20~25%エネルギーインフラ(パイプライン、精製所、貯蔵)

-

30~35%30日以下の在庫回転を持つ消費者必需品

-

15~20%石油化学露出が限定的なヘルスケア

-

20~25%資産軽量テクノロジー(ソフトウェア、ビジネスサービス)

-

*ショートポジション**は以下をターゲットにします。

-

高度にレバレッジされた消費者裁量企業(負債対EBITDA>4倍)

-

燃料転嫁メカニズムを持たない輸送企業

-

在庫回転率が4年未満の小売業者

-

リバランシング規律*:時間間隔ではなくオイル価格閾値でリバランシングをトリガーします。

-

1バレル110ドルを超える:防御的なものに10~15%ローテーション

-

1バレル85~110ドル:配分を維持

-

1バレル85ドル未満:慎重に循環的なものに10~15%ローテーション

-

オプション戦略*:

-

脆弱なロジスティクス企業でのプットスプレッド(ロング50ドルプット、ショート45ドルプット)

-

多様化されたエネルギープロバイダーでのコールスプレッド(ロング80ドルコール、ショート90ドルコール)

-

定義されたリスクを持つ非対称的なペイオフを提供

-

監視規律*:以下の継続的な四半期評価。

-

企業と地理別のユニット経済学

-

価格設定力実装(発表された対実際の価格上昇)

-

ヘッジ有効性(予想対実際のコスト転嫁)

-

在庫回転傾向(価格設定力持続性を示唆)

-

成功の前提条件*:本フレームワークは、トレーダーが四半期リバランシング規律を維持し、価格設定力制約または通貨安定化の新興証拠に基づいて配分を調整することを想定しています。監視なしの静的配分は最適でない結果を生み出します。

- 図14:長期供給ショック環境下での推奨ポートフォリオ配分*

- 図13:長期供給ショック対応ポートフォリオ構築フレームワーク*

サプライチェーン混乱のカスケード構造:非線形の未来を読む

イラン紛争に起因するサプライショックは、単なるエネルギー市場のボラティリティではなく、グローバルバリューチェーン全体における構造的脆弱性を露呈させ、イノベーション機会を解き放つ触媒です。原油が1バレル100ドルを超える局面では、経済が生産・ロジスティクス・価格設定メカニズムをいかに組織するかについて、根本的な再調整が進行しています。

伝播チャネルは3つの相互接続されたシステムを通じて機能します。直接的なエネルギー投入コスト、通貨下落のカスケード、ロジスティクスネットワークの再編成です。円が1ドル159円まで下落したことは、エネルギーショックがいかに通貨ボラティリティを引き起こし、輸入コストを複合化させるかを示しています。同時に、これは国境を超えた価格非効率性を利用する立場にある企業にとって、アービトラージ機会を生み出します。エネルギー駆動型の下落が単純なエネルギー露出を超えて複合効果を生み出し、戦略的リポジショニングの窓口を形成する仕組みについては、別稿で詳しく扱っています。

より深い洞察は次の点にあります。この混乱は分散型サプライネットワーク、ローカル製造、エネルギー効率的な生産モデルへの移行を加速させるということです。フードデリバリープラットフォームはディーゼル価格の急騰と通貨調整後の食材コストを同時に吸収することを余儀なくされており、ラストマイルロジスティクスのイノベーションを駆り立てています。これは電動車両、自動配送、ハイパーローカルフルフィルメントネットワークの採用を推進する圧力となります。化粧品メーカーは石油化学原料のインフレと海上コンテナ輸送の混乱の両方に直面し、バイオベース代替品とニアショアリング生産を開拓しています。複数の構造的脆弱性がいかに予測不可能に相互作用するかを示す、より広い多元的危機の枠組みは、レジリエンスを経営モデルに組み込むことができる企業にとって、ホワイトスペース機会を生み出しています。

分析的な区別は、単一ベクトルの露出と複合的な多チャネル脆弱性の間にあります。同時に、ショックを吸収する企業と、ショックを変革する企業の間にもあります。燃料コストのみに直面するロジスティクス企業は、通貨逆風、労働インフレ、取扱量減少を同時に吸収する企業とは根本的に異なります。しかし最も先見的なオペレーターは、この局面を利用して経営価値提案全体を再設計しています。ルート最適化AI、代替燃料への移行、真の希少性経済を反映した動的価格設定システムの実装を進めています。

トレーダーは各業界がどの伝播チャネルに直面しているかをマッピングし、その後、価格設定力、構造的ヘッジ、または累積的圧力を相殺するイノベーション能力を持つ企業を特定する必要があります。複数の軽減レバーを欠く企業は構造的収益性の脅威に直面しています。しかし次世代ソリューションに投資する企業は、混乱後の経済における競争優位性を構築しています。

エネルギー隣接セクター:直接的なプレイを超えて、構造的イノベーションへ

先行する報道で記録された原油スパイク以降、洗練されたトレーダーはエネルギー株に単に集中するのではなく、二次的な受益者、被害者、そして新興ソリューション提供者の周辺でリポジショニングを進めています。

ナフサ原料を使用する化学メーカーは投入コストの爆発に直面していますが、四半期ごとの価格リセットを持つ企業は年間契約の同業他社を上回ります。農業機械メーカーは高い穀物価格から恩恵を受けますが、鋼材インフレに直面しています。プラスチックバリューチェーンは明らかな乖離を示しています。樹脂生産者は断片化した買い手にコストを転嫁できますが、消費者向けプラスチックメーカーは小売業者の価格上昇への抵抗に直面しています。

戦略的転換点はここで現れます。循環経済ソリューション、化学リサイクル、バイオベース高分子、再生農業機械に投資する企業は、商品価格サイクルを超越したモートを構築しています。クローズドループリサイクルシステムを開発するプラスチックメーカーは、コスト転嫁ではなく差別化を通じて価格設定力を創出します。精密農業技術を開拓する農業機械メーカーは、商品価格に関係なく不可欠な存在になります。

重要な区別は価格形成者と価格受け手を分けますが、ますます既存オペレーターとソリューション設計者を分けています。エンドカスタマー関係を支配する企業は価格上昇を実装できます。仲介者に依存する企業はできません。しかし顧客に混乱そのものへのソリューション、効率改善、代替材料、リスク軽減を提供できる企業は、プレミアム評価と顧客ロイヤルティを支配します。

在庫回転率は価格設定力を示唆しています。速い回転在庫は迅速なコスト転嫁を可能にしますが、低速回転在庫は企業を利益圧縮に固定します。しかし在庫構成は同等に重要です。代替材料または効率ソリューションを備蓄する企業は、商品依存在庫を保有する企業を上回ります。

トレーダーは10-K提出書類の契約構造を検討すべきです。四半期対年間リセット、不可抗力条項、燃料サーチャージメカニズム、R&D投資強度です。次四半期収益の70%以上が柔軟な価格設定枠組みの下にある企業は、ロックイン競争相手を上回ります。同等に重要なのは、収益の8~12%を代替材料、効率技術、またはサプライチェーン再設計のイノベーションに配分する企業が、構造的優位性を構築しているということです。

肥料生産者と直接農業顧客関係を持つ特殊化学企業は、流通業者を通じて販売する商品化学生産者と比較して、優れた価格設定力を示しています。しかし精密施用技術とバイオベース代替品に投資する肥料企業は、持続可能な競争優位性を構築しています。顧客と処方イノベーションでパートナーシップを組む特殊化学生産者は、価格競争を超越した切り替えコストを創出します。

消費者裁量下での圧力:フードデリバリー経済と次世代ロジスティクス機会

フードデリバリープラットフォームは燃料コスト、レストラン投入インフレ、需要弾力性からの同時圧力に直面しています。しかしこの混乱は根本的に異なる配送モデルへの移行を加速させています。フリート経済は100ドル以上の石油で急速に悪化し、注文当たりの燃料コストは30~40%上昇しますが、競争力学は比例する手数料上昇を防ぎます。

しかしこの制約はイノベーションを駆り立てています。市場リーダーは電動車両フリート(燃料露出を70~80%削減)、AI駆動ルート最適化(配送効率を15~25%改善)、配送距離を削減するハイパーローカルフルフィルメントネットワークを展開しています。これらの投資は短期的な利益圧力として現れますが、高エネルギーコスト世界における構造的競争優位性を表しています。

レストランパートナーは調理油と食材インフレからの利益圧縮に直面し、より高い手数料率を吸収する能力を制限しています。しかし密度優位性を持つ市場リーダーはルート最適化と動的価格設定アルゴリズムを通じてレジリエンスを示しており、ますますクラウドキッチンとゴーストレストランとのパートナーシップを通じて、ダイニング内オペレーションではなく配送経済に最適化しています。

トレーダーは総取引額成長対手数料安定性を検討すべきですが、同等に重要なのは、フリート電動化、自動化、ネットワーク最適化への資本配分です。18%以上の手数料を維持しながら注文量成長を維持するプラットフォームは、プレミアム評価を正当化する価格設定力を持っています。地理的露出は極めて重要です。公共交通市場に集中するプラットフォームは、自動車依存郊外市場よりも需要レジリエンスが良好です。

重要な指標は地理とデリバリーモデル別のユニット経済です。高注文密度の都市プラットフォームは効率を通じて燃料コスト上昇を吸収できます。郊外プラットフォームは構造的利益圧縮に直面しています。代替配送モデルに投資していない限り、です。四半期決算は手数料トレンド、顧客獲得コストトレンド、配送オペレーションの資本集約度を明らかにすべきです。悪化するユニット経済はより深い構造的問題を示唆しますが、自動化と電動化への投資増加は長期的価値創造への確信を示唆しています。

高エネルギーコスト環境に最適化された配送システムを設計できる企業、電動車両、自動配送、ハイパーローカルフルフィルメントを組み合わせる企業は、次の10年のロジスティクスインフラを構築しています。

化粧品とパーソナルケア:隠れた石油化学露出とバイオベース革命

美容業界の石油化学依存性は過小評価された脆弱性を生み出しますが、同時にバイオベース代替品を開拓する企業にとって並外れた機会を生み出しています。合成エモリエント、防腐剤、パッケージングは大衆向け製品コストの30~40%を占めています。価格設定力を持つプレミアムブランドは、取扱量損失なく8~12%の上昇を実装できます。大衆向けブランドは即座にシェア侵食に直面しています。

しかし戦略的転換点は明確です。消費者はますます持続可能で非石油化学製品を要求し、規制圧力(EU化粧品規制、カリフォルニア成分制限)がバイオベース処方への移行を加速させています。植物由来エモリエント、天然防腐剤、持続可能なパッケージングを使用して製品を再処方できる企業は、商品価格サイクルを超越した競争優位性を構築しています。

処方柔軟性を支配する垂直統合メーカーは、契約メーカーに依存するブランドを上回ります。バイオベース化学能力に投資する企業は構造的モートを構築しています。石油化学親会社を持つアジア美容複合企業は構造的優位性を持っています。西側の純粋プレイブランドは利益圧縮に直面しています。代替化学への投資をしていない限り、です。

戦略的乖離は四半期総利益トレンドとR&D強度に現れます。価格上昇を成功裏に実装するブランドは安定または拡大する利益を示します。コストを転嫁できないブランドは圧縮を示します。しかし収益の6~8%をバイオベース処方開発に投資するブランドは、石油化学コストが高いままで規制圧力が強まる中で、構造的優位性を構築しています。

トレーダーはSKU複雑性を分析すべきです。合理化されたポートフォリオを持つブランドは、数百のバリアントを維持するブランドより速く再処方します。在庫会計方法は重要です。LIFO会計は投入インフレ中に利益クッションを提供しますが、FIFO企業は持ちません。しかしより重要なのは、バイオベース成分パートナーシップ、持続可能なパッケージング移行、処方イノベーション投資の発表を注視することです。

消費者に持続可能性命令を管理しながら解決する製品を提供できる企業、コストインフレを管理しながら提供できる企業は、商品サイクルを超越した価格設定力と顧客ロイヤルティを構築しています。大衆向けラインを植物由来代替品を使用して再処方し、効率を通じて利益を維持または改善し、持続可能性ストーリーをマーケティングする美容ブランドは、プレミアム評価と顧客切り替えコストを支配します。

ロジスティクスと輸送:勝者の分解と構造的変革の特定

輸送は広範なセクターポジショニングではなく、粒度の高い分析を必要とします。しかしより深い機会は、次世代ロジスティクスインフラを設計する企業の特定にあります。長距離契約を持つ鉄道貨物オペレーターはトラック輸送からのモーダルシフトから恩恵を受けます。燃料サーチャージメカニズムを持つコンテナ船会社は収益性を維持します。港湾オペレーターは取扱量減少に直面しています。医薬品と半導体に対応するエアカーゴキャリアは価格設定力を維持します。エクスプレスパーセルサービスはeコマース取扱量感度から被害を受けます。

しかし戦略的転換点は明確です。自動運転車、電動トラック、ドローン配送、AI駆動ルート最適化に投資する企業は、燃料価格サイクルを超越した構造的優位性を構築しています。自動運転車を展開するトラック企業は労働コスト(営業費用の40~50%)を削減し、利用率を15~25%改善し、燃料価格に関係なく持続する競争優位性を創出します。

枠組みは取扱量駆動対利回り駆動モデルを区別しますが、ますます既存オペレーターと技術対応ディスラプターを区別しています。収益の60%以上を燃料調整可能契約から得る企業は、取扱量依存オペレーターを上回ります。しかし収益の10~15%を自動運転車開発、電動フリート移行、AIロジスティクス最適化に投資する企業は、構造的優位性を構築しています。

倉庫自動化プロバイダーはオペレーターが効率投資を加速させるにつれて受益者として現れます。しかしより深い機会は、エンドツーエンドサプライチェーン最適化を設計する企業にあります。自動運転車、AIルート最適化、リアルタイム需要予測を組み合わせるロジスティクスプロバイダーは、単一のコスト要素を超越した競争優位性を創出します。

トレーダーは四半期報告書の燃料サーチャージパススルーメカニズムを検討すべきですが、同等に重要なのは、技術インフラ、自動運転車開発、電動化への資本配分です。契約燃料調整条項を持つ企業は利益可視性を提供します。アドホック交渉を持つ企業はボラティリティに直面しています。しかし技術を通じた構造的コスト削減に投資する企業は、長期的競争優位性を構築しています。

サービスラインごとの取扱量トレンドは、どのビジネスセグメントが価格設定力を維持しているかを明らかにします。より高い利益率の技術対応サービス(自動配送、AI最適化、リアルタイム追跡)へのシフトに成功する企業は、従来の貨物経済に依存する企業を上回ります。

通貨ヘッジと国境を超えた露出:ボラティリティにおけるアービトラージ機会

エネルギー駆動型通貨ボラティリティは、洗練された分析を必要とするリスクと機会を生み出します。同時に、通貨耐性のあるビジネスモデルを設計できる企業にとって、ホワイトスペース機会を生み出しています。自然ヘッジを持つ企業、収益とコスト通貨をマッチングする企業は、構造的ミスマッチを上回ります。ドル投入コストとユーロ収益を持つ欧州メーカーは圧縮に直面しますが、円弱化から恩恵を受ける日本輸出業者は、より高いエネルギーコストにもかかわらず恩恵を受けます。

しかし戦略的機会は、通貨ボラティリティを利用できる企業にあります。動的価格設定、地理的アービトラージ、サプライチェーン最適化を通じてです。高コストと低コスト通貨ゾーン間で生産をシフトでき、地理別にリアルタイムで価格を調整でき、通貨露出のためにサプライチェーンルーティングを最適化できる多国籍メーカーは、単一の通貨動きを超越した競争優位性を創出します。

トレーダーはヘッジ比率開示を検討する必要があります。次四半期露出の70~80%がヘッジされている企業は利益可視性を提供します。ヘッジされていない競争相手は推定ボラティリティに直面しています。しかし市場条件に基づいて露出を調整できる柔軟なヘッジ戦略を持つ企業は、静的ヘッジ比率を持つ企業を上回ります。

新興市場露出は精査を必要とします。エネルギー輸入に依存する国は通貨下落と潜在的な資本規制に直面しています。しかし地元製造、地元価格設定力、地元サプライチェーンを持つ企業は、通貨ボラティリティを超越したレジリエンスを構築しています。

地元市場での価格設定柔軟性を持つ企業は通貨換算損失を相殺します。国内生産者と競争する企業はできません。戦略的優位性は、地理全体で地元価格設定力を維持する多国籍企業にあります。ますます、通貨ボラティリティに最適化されたサプライチェーンを設計できる企業にあります。

長期的な混乱への対応:ポートフォリオ構築とレジリエンス、変革の獲得

最適なポートフォリオは、直接的なエネルギー露出、防御的ポジショニング、非対称的機会、そして構造的変革への露出のバランスを取ります。過去の石油ショック分析から、多角化されたエネルギーインフラが上流の探鉱事業を上回り、価格決定力を持つ生活必需品が裁量的カテゴリーを上回ることが明らかになっています。

しかし本質的に重要なのは、この点です。混乱そのものへの解決策を設計している企業への露出を獲得するポートフォリオ、つまり代替エネルギー、サプライチェーン最適化、効率化技術、バイオベース材料といった企業への露出を持つポートフォリオが、単にコモディティ露出をヘッジするだけのポートフォリオを上回るということです。

以下の組み合わせでポートフォリオを構築します。

- エネルギーインフラ20~25%:燃料サーチャージメカニズムと再生可能エネルギー露出を備えた多角化事業者

- 価格決定力を持つ生活必需品30~35%:在庫回転期間が30日以下で、実証済みの価格決定力を持つ企業

- ヘルスケア15~20%:石油化学露出が限定的で、価格決定力を持つ企業

- テクノロジーとイノベーション20~25%:自動運転車、AIロジスティクス、バイオベース材料、サプライチェーン最適化に投資している企業

短期ポジションは、高レバレッジの消費者裁量企業と燃料パススルーメカニズムを持たない運輸企業を対象とします。しかし同等に重要なのは、構造的変革に投資していない企業を特定することです。マージン圧縮を吸収しながら効率化、代替材料、サプライチェーン革新に投資していない企業は、構造的な収益性の脅威に直面しています。

リバランシングは時間間隔ではなく、石油価格の閾値で発動すべきです。油価110ドルを超える場合は防御的資産へ、85ドル以下では慎重に循環的資産へローテーションします。しかし同等に重要なのは、イノベーション能力と構造的変革を実証している企業へ継続的にリバランシングすることです。

プットスプレッドを脆弱なロジスティクス企業に、コールスプレッドを多角化されたエネルギー企業に用いるオプション戦略は、非対称的なペイオフを提供します。しかしより深い機会は、次世代ソリューションを設計している企業のコールスプレッドにあります。自動配送、AI最適化、バイオベース材料といった企業は、構造的変革からの上値を獲得しています。

規律ある運用には、ユニット経済、価格決定力、ヘッジ有効性、そしてイノベーション投資強度の継続的な監視が必要です。近期のマージン圧力を管理しながら同時に構造的変革に投資できる企業が、長期的な価値創造に向けてポジショニングしています。この混乱における勝者は、単にコモディティ露出をヘッジする企業ではなく、次の10年のロジスティクス、材料、エネルギーシステムを設計する企業です。

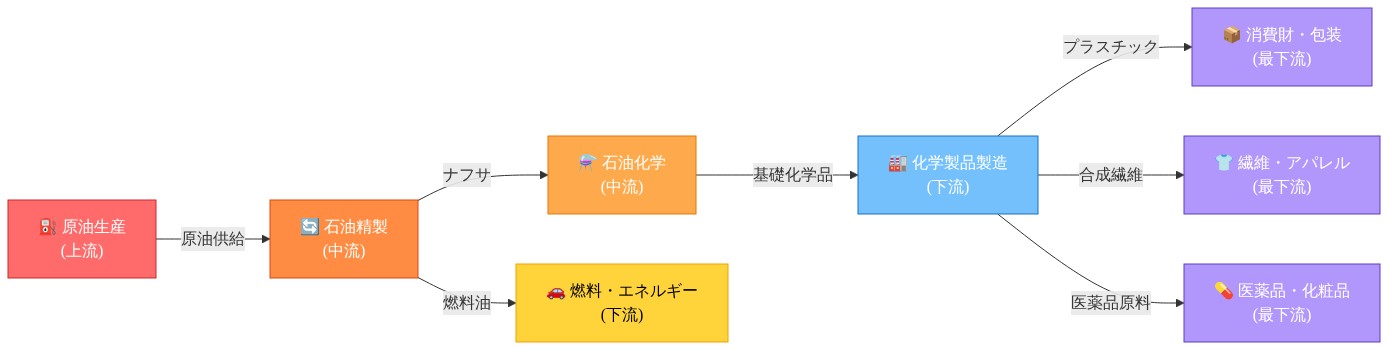

- 図6:エネルギー関連産業チェーンと原油価格伝播経路*

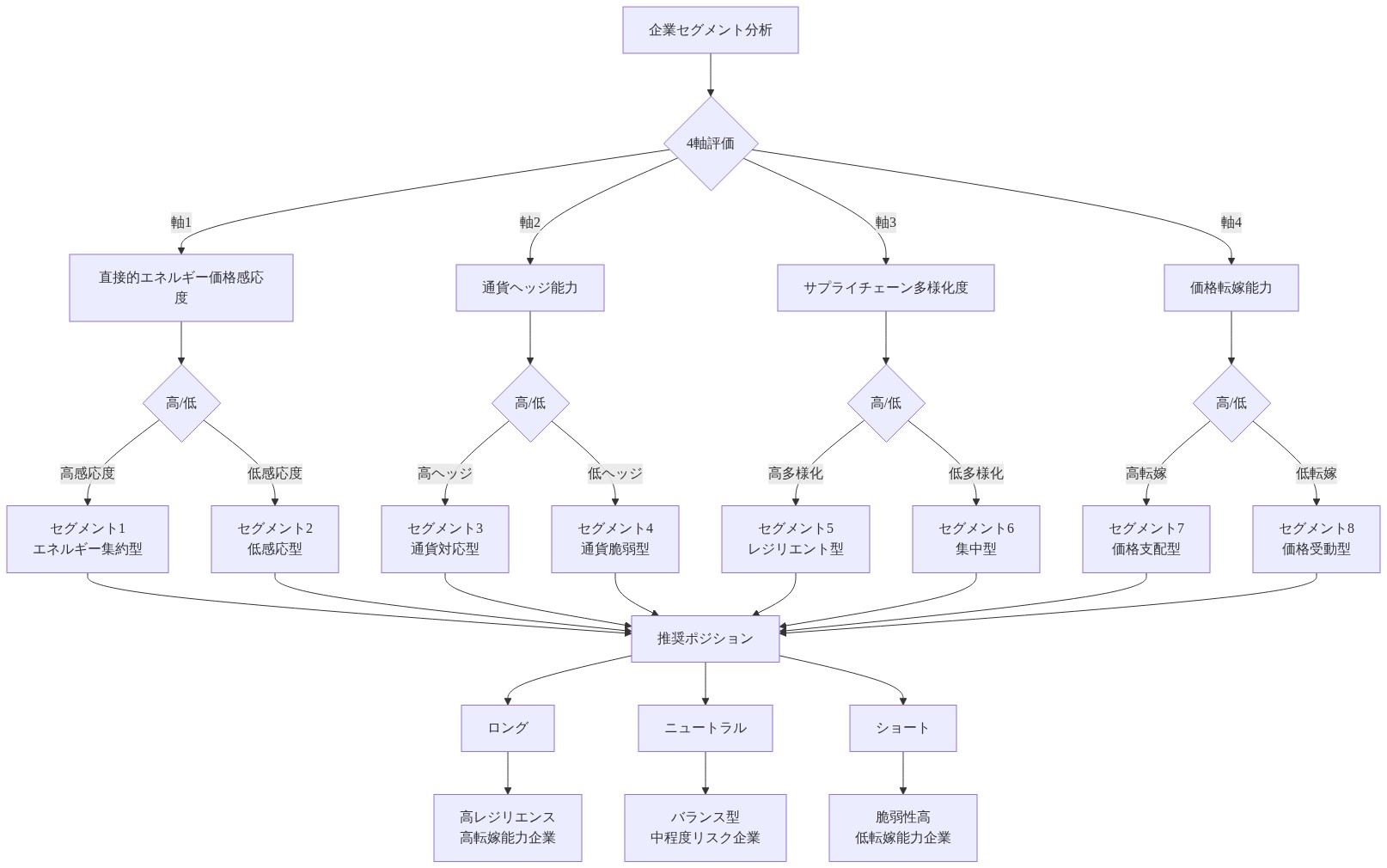

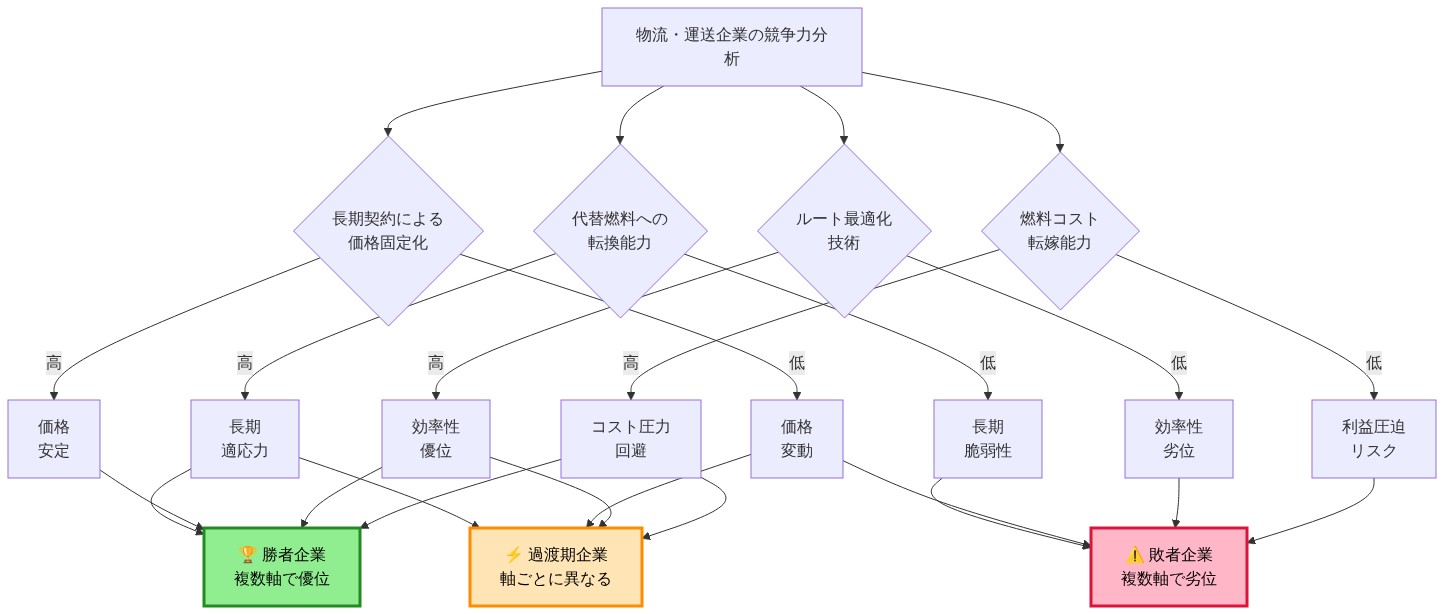

- 図9:物流企業の構造的競争力マトリックス(4軸評価モデル)*