Synopsys、Elliott との和解を発表、Jesse Cohn を取締役に指名

何が起きたのか

Synopsys は Elliott Investment Management の著名なアクティビスト投資家である Jesse Cohn を取締役に指名することに合意しました。この和解は迅速に成立しており、通常は数ヶ月から数年にわたるアクティビスト・キャンペーンとしては異例です。具体的な条件は非公開のままですが、このような合意は通常、単一の取締役席を超えて戦略的レビュー、パフォーマンス目標、ガバナンス改革を含みます。

Synopsys の経営陣にとって、この判断は明確でした。アクティビスト要求に先制的に対応することは、委任状争奪戦よりも低コストであり、経営支配を保持できます。チップ設計ソフトウェア部門の現在の環境は、統合圧力、顧客要件の変化、激しい競争で特徴付けられており、取締役会レベルの戦略的インプットは、その展開方法によって価値をもたらすか、破壊的になるかのいずれかです。

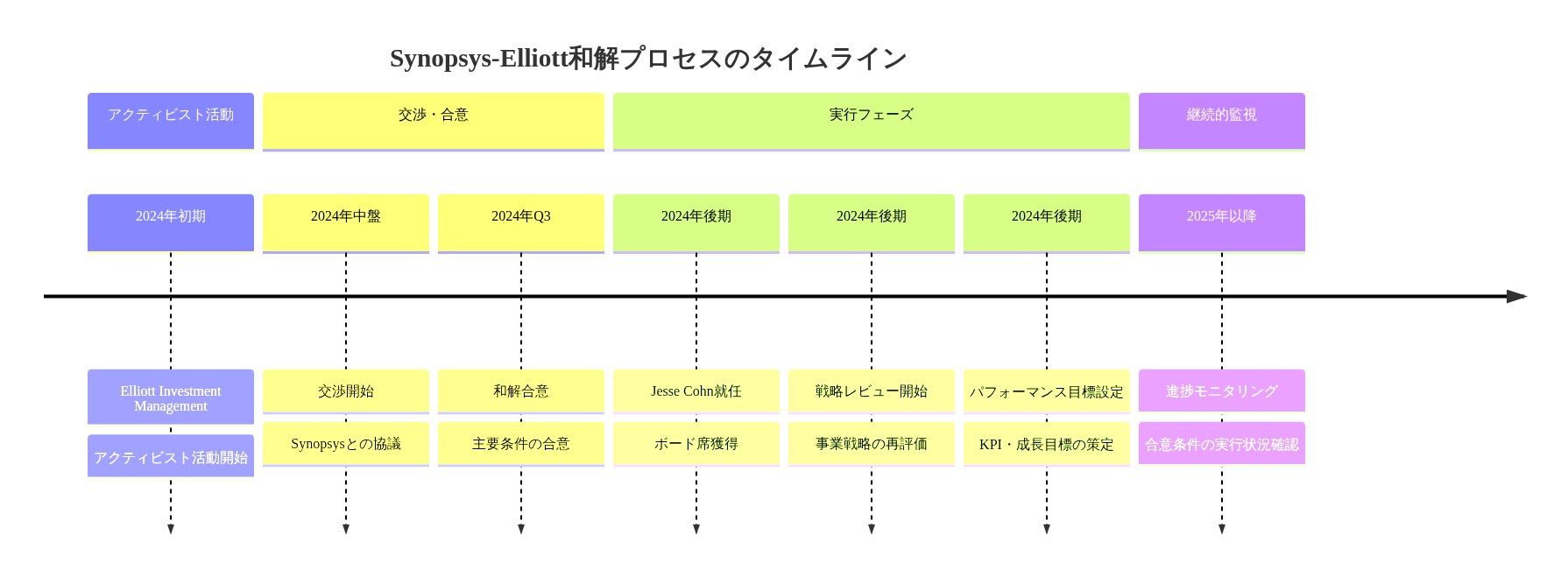

- 図10:Synopsys-Elliott和解プロセスのタイムライン(出典:Synopsys公開発表、Elliott Investment Management声明)*

Jesse Cohn とは誰か

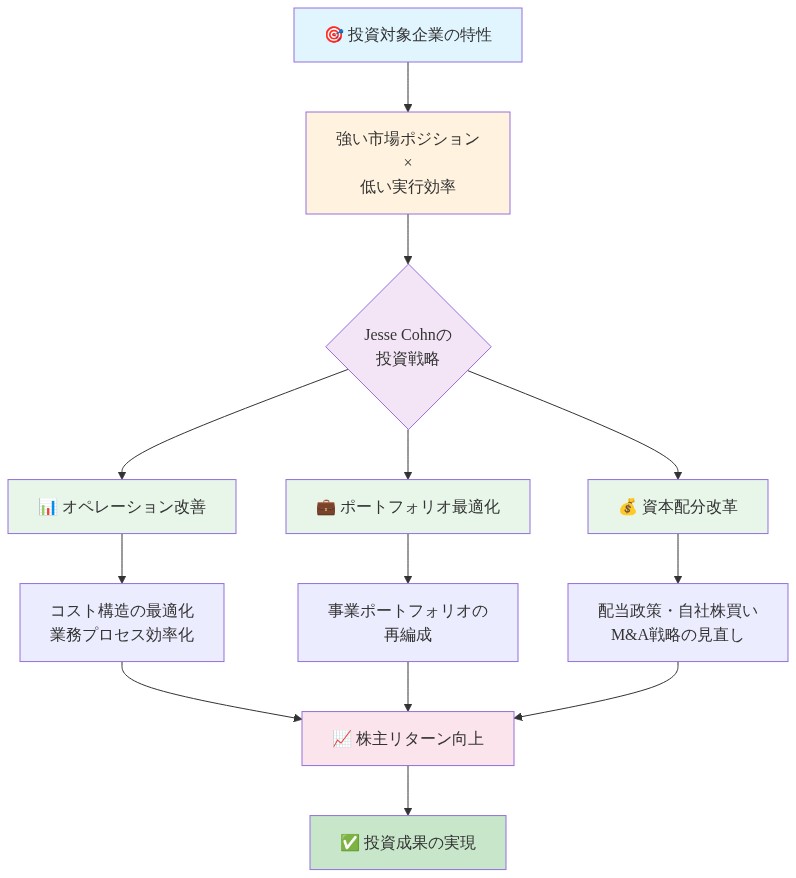

Cohn は Elliott の最も影響力のあるパートナーの一人であり、運用ポテンシャルが実際のパフォーマンスを上回るテクノロジー企業を標的としています。彼の実績は、強力な市場ポジションを持ちながらも資本配分が最適でない、組織的な非効率性、または戦略的ミスアライメントを抱える企業に焦点を当てています。彼は運用改善、ポートフォリオの合理化、配当またはバイバックを通じた株主リターンの向上を提唱しています。

純粋に財務的な操作を追求するアクティビストとは異なり、Cohn はビジネスの基礎が忍耐を正当化する場合、長期的な価値創造に従事する意思を示してきました。彼の指名は、Elliott が Synopsys で特定の実行ギャップを特定したことを示唆しています。それが R&D 生産性、市場投入効率、M&A 統合、または資本構造のいずれであれ。大規模企業は、実質的な支出にもかかわらず、テクノロジー投資を運用化するのに苦労することが多く、アクティビスト投資家は、運用上の卓越性が株主価値を駆動する上で技術革新と同等であることをますます認識しています。

Elliott が Synopsys を標的にした理由

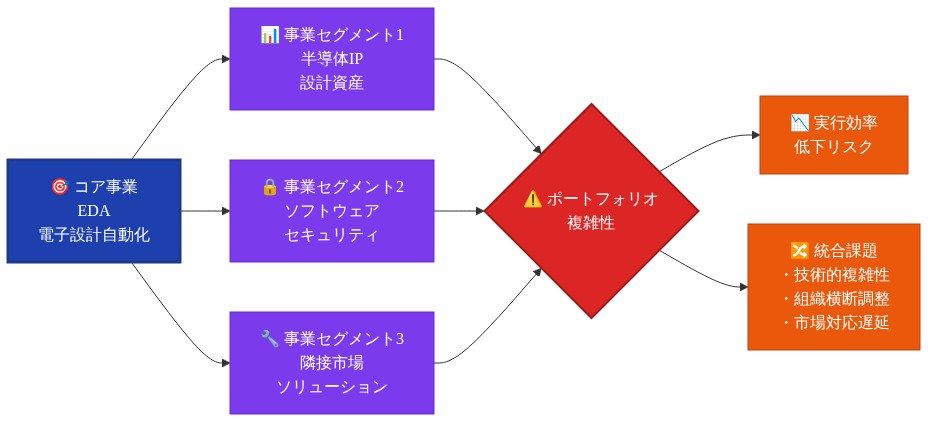

Synopsys は電子設計自動化(EDA)ソフトウェアを支配しており、半導体チップ設計者向けの必須ツールを提供しています。買収を通じて、同社は半導体 IP、ソフトウェア セキュリティ、隣接市場に拡大し、実行を阻害する可能性のある組織的複雑性を生み出しました。

Elliott は、Synopsys が市場ポジションからのリターンを最大化しているかどうかを疑問に思った可能性があります。R&D 支出は相応の生産性を促進しているか。買収は効果的に統合されているか。ポートフォリオの幅広さは、より高いマージンのコア事業からの焦点を薄めているか。資本配分の選択と同業他社との比較での評価は、集中的な精査を受けたでしょう。

半導体企業が集中リスクと戦略的方向性についての投資家懐疑論に直面する中、Synopsys は、その多様化されたポートフォリオが複雑性ではなくシナジーを生み出す方法を明確に説明する必要があります。Elliott の介入は、現在の市場が反映していない価値を解放するために、運用実行または戦略的コミュニケーションが取締役会レベルの注意を必要とすることを示唆しています。

取締役会ダイナミクスの変化

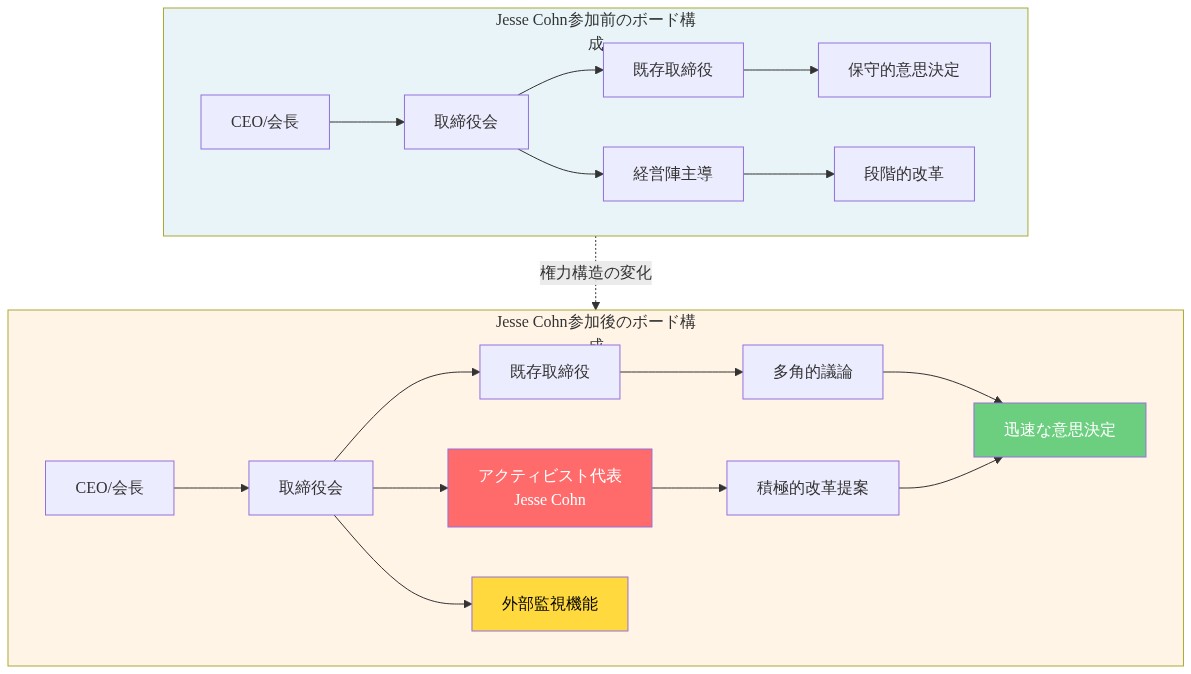

Cohn の追加は、取締役会の構成を変え、潜在的に取締役会の視点を再調整します。アクティビスト取締役は通常、資本配分、運用指標、経営陣の説明責任に対する精査を強化します。既存の取締役会は、この視点を統合しながら、戦略的継続性を維持し、競合する優先事項からのこう着を回避する必要があります。

R&D 集約的なビジネスでは、アクティビスト指名は固有の緊張を生み出します。短期的なパフォーマンス圧力対、複数年の革新タイムラインを持つ長期的な戦略投資です。Cohn は、特定のビジネス ユニットが継続的な投資を保証するか、売却に直面するかについて疑問を呈して、ポートフォリオ最適化の議論を加速させる可能性があります。

彼の委員会指名は優先事項を示唆しています。戦略または財務委員会への配置は運用焦点を示唆しており、報酬役は統治強調を示唆しています。経営陣は、アクティビスト取締役が要求する集中的な質問と業績ベンチマーキングに対応するために、取締役会報告と戦略計画を適応させる必要があり、組織全体の意思決定サイクルを加速させる可能性があります。

- 図5:Synopsysボード構成の変化とガバナンス動学(Jesse Cohn参加前後の比較)*

セクターへの影響

半導体産業および隣接するソフトウェア セクターは、アクティビスト投資家にとって魅力的なターゲットになっています。技術的卓越性は、もはや最適な財務パフォーマンスに自動的に変換されません。チップ エコシステム全体の企業は、資本集約性、景気循環管理、市場需要との組織的整合性に関する質問に直面しています。

EDA 企業は、チップメーカーにとって不可欠なインフラストラクチャ プロバイダーとしてのユニークなポジションを占めています。彼らは、有効にされたイノベーションに対する価値キャプチャを継続的に正当化する必要があります。このセクターのアクティビスト キャンペーンは通常、企業が新興技術への投資と成熟した製品ラインからのリターンのバランスを取るかどうかに焦点を当てています。

AI 最適化チップ、高度なパッケージング、新しい設計方法論への業界の現在の移行は、アクティビストが既存の取締役会によって不十分に管理されていると見なす可能性のある実行リスクを生み出します。Elliott の動きは、より広いパターンを反映しています。市場リーダーシップが同業他社をリードする株主リターンに変換されていないテクノロジー企業を精査する金融投資家。技術的な堀だけでは、実証された運用上の卓越性なしに投資家の期待を満たさなくなりました。

- 図9:EDA業界主要企業の財務指標比較(出典:Bloomberg、S&P Capital IQ、各社IR資料)*

監視すべき成果

この和解は、いくつかの可能な戦略的経路を開きます。Elliott は、Synopsys が成長に対して過度に資本化されていると考える場合、加速されたバイバックまたは配当増加を推し進める可能性があります。ポートフォリオの合理化は優先事項として浮上する可能性があり、パフォーマンスの低い部門は売却に直面する可能性があります。運用効率イニシアチブ(営業生産性、R&D 有効性、または管理コストを対象とする)は通常、アクティビスト プレイブックで特徴付けられます。M&A 戦略は、より高いハードルに直面する可能性があります。投資家コミュニケーションは、より詳細なセグメント開示と明確な資本配分フレームワークで進化する可能性があります。

市場は、アクティビスト関与が営業マージン、収益成長、または投資資本利益率の測定可能な改善を促進するかどうかを追跡する必要があります。これらは、Elliott の介入が価値を生み出すか、単に財務エンジニアリングを通じて抽出するかを決定する指標です。

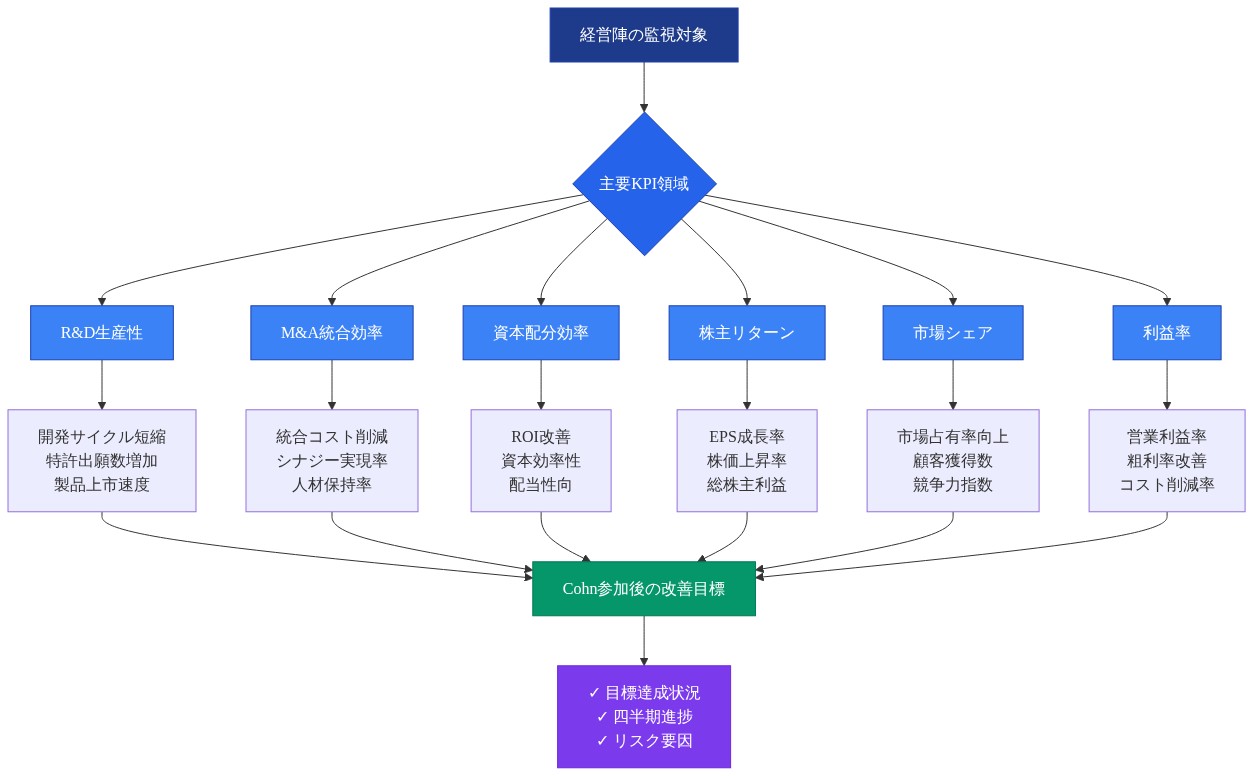

- 図7:Synopsys経営改革の主要監視指標(KPI)ダッシュボード*

未解決の緊張

この和解の真の戦略的含意は、外部観察者には不透明なままである実行ダイナミクスに依存しています。Cohn が変革的なポートフォリオ変更対段階的な運用改善を提唱する程度は未定です。経営陣とアクティビスト取締役の間で効果的なコラボレーションが可能か、投資タイムライン、リスク許容度、戦略的優先事項に関する根本的な意見の相違が浮上するかは、確実に予測することはできません。

Synopsys の市場ポジションが、イノベーション パイプラインと競争ポジションを混乱させることなく、意味のあるポートフォリオ ピボットのための十分な戦略的柔軟性を提供するかどうかは不明です。同社は根本的な緊張に直面しています。アクティビストの期待を満たしながら、急速に進化する半導体環境での技術的リーダーシップを維持します。どの和解フレームワークも、この根本的な緊張を完全に解決することはできません。

この和解で何が起きたのか

Synopsys Inc. は Elliott Investment Management との和解契約に達しました。Elliott のパートナーである Jesse Cohn が Synopsys の取締役会に参加します。この和解は、委任状争奪戦または公開株主投票なしに結論付けられた Elliott のアクティビスト キャンペーンへの交渉による解決を表しています。合意の正確な条件は機密のままです。これはアクティビスト和解の標準的な慣行ですが、そのような取り決めは通常、取締役代理を超えた約束を含み、ガバナンス修正、戦略的レビュー約束、またはパフォーマンス監視フレームワークを含む可能性があります。この和解は、Synopsys 経営陣による戦略的計算を反映しており、アクティビスト参加に対応することは、長引く委任状紛争よりも低い組織的および評判上のコストを伴い、経営の運用上の権限を保持します。この解決は電子設計自動化(EDA)セクター内で発生しており、統合圧力、人工知能と高度な半導体アーキテクチャによって駆動される進化する顧客要件、および戦略的機会と実行リスクの両方を生み出す激しい競争ダイナミクスに直面しています。

Jesse Cohn は誰で、通常何を追求しているのか

Jesse Cohn は Elliott Investment Management のシニア パートナーを務めており、最近の公開ファイリング時点で約 600 億ドルの資産を管理するマルチストラテジー投資会社です。Cohn は Elliott のテクノロジー セクター エンゲージメントを主導し、運用能力と財務パフォーマンスの間の矛盾を特定する確立された企業を標的としています。彼の以前の取締役指名とアクティビスト キャンペーンは、以下の 1 つ以上の特性を示す組織に集中しています。強力な市場ポジションと最適でない資本配分の組み合わせ。意思決定速度を妨げる組織構造。または明確な価値創造ナラティブを欠く戦略的ポートフォリオ。Cohn の文書化されたアプローチは、運用改善、ポートフォリオの合理化、および株式買戻しと配当政策を含むメカニズムを通じた株主リターン最適化を強調しています。純粋に財務仲裁戦略を追求するアクティビストとは異なり、Cohn は、基礎となるビジネスの基礎が延長投資期間を正当化する場合、複数年の価値創造イニシアチブとのエンゲージメントを実証しています。Synopsys の取締役会への彼の指名は、Elliott が特定の実行ギャップを特定したことを示唆しています。これには、研究開発生産性、営業およびマーケティング効率、合併および買収統合有効性、または資本構造最適化が含まれる可能性があります。

Elliott が特に Synopsys を標的にした理由

Synopsys は電子設計自動化ソフトウェアで支配的な市場ポジションを占めており、業界全体の半導体チップ設計に不可欠な計算ツールと方法論を提供しています。同社はコア EDA 機能を超えて、半導体知的財産ライセンス、ソフトウェア セキュリティ テスト、および隣接市場への買収を通じて拡大し、より複雑な組織構造を作成しました。Elliott の投資テーゼは、Synopsys が市場リーダーシップからのリターンを最適に抽出しているかどうかに焦点を当てていた可能性があります。潜在的な精査の特定の領域には、競争ベンチマークに対する研究開発支出生産性が含まれます。買収統合の有効性と買収後のパフォーマンス。ポートフォリオの多様化が運用シナジーを生み出すか、焦点を薄める組織的摩擦を生み出すか。ピア企業と比較した資本配分効率。半導体業界の現在の評価環境は、インフラストラクチャ プロバイダー間の集中リスクと戦略的明確性に関する投資家懐疑論を反映しています。Synopsys は、その多様化されたポートフォリオが組織的摩擦ではなくシナジーを生み出す方法を明確に説明するために、特に圧力を受けています。Elliott の介入は、同社の運用実行、戦略的コミュニケーション、またはその両方が、現在の市場価格が反映していない株主価値を解放するために取締役会レベルの注意を必要とすることを示唆しています。

これはどのように取締役会ダイナミクスを再形成するか

Cohn の取締役会指名は、Synopsys のガバナンス構造の構成と意思決定ダイナミクスを大きく変えます。アクティビスト指名取締役は通常、資本配分決定、運用パフォーマンス指標、経営陣説明責任メカニズムに対する精査を強化します。既存の取締役会は、Cohn の視点を統合しながら、戦略的継続性を維持し、競合する優先事項からの意思決定麻痺を回避する必要があります。EDA ソフトウェアなどの研究開発集約的な産業では、アクティビスト取締役参加は、近期的なパフォーマンス圧力と、イノベーション サイクルが複数年にわたる長期的な戦略投資の間に緊張を生み出す可能性があります。Cohn の存在は、ポートフォリオ最適化に関する取締役会の議論を加速させる可能性があり、特定のビジネス ユニットが継続的な投資を保証するか、売却に直面する必要があるかについて疑問を呈します。彼の委員会指名は Elliott の主要な焦点領域を示唆します。戦略または財務委員会への配置は、運用および資本配分強調を示唆し、報酬委員会の役割はガバナンスおよびインセンティブ構造の優先事項を示唆しています。経営陣は、アクティビスト取締役が通常要求する、より集中的な質問と競争ベンチマーキングに対応するために、取締役会報告ケイデンス、戦略計画プロセス、パフォーマンス開示を適応させる必要があり、組織全体の意思決定サイクルを加速させる可能性があります。

これはより広いセクターについて何を示唆しているか

半導体産業および隣接するソフトウェア インフラストラクチャ セクターは、技術的卓越性と市場リーダーシップが最適な財務パフォーマンスまたは株主リターンに自動的に変換されないことを認識するアクティビスト投資家にとって、ますます魅力的なターゲットになっています。半導体エコシステム全体の企業は、資本集約性管理、景気循環緩和、市場需要との組織構造整合性に関する精査を強化しています。電子設計自動化企業は、チップメーカーにとって不可欠なインフラストラクチャ プロバイダーとしてのユニークな戦略的ポジションを占めており、彼らが有効にするイノベーションに対する価値キャプチャを継続的に正当化する必要があります。このセクター内のアクティビスト キャンペーンは、企業が人工知能最適化設計方法論、異種パッケージング アーキテクチャ、新規計算アプローチなどの新興技術への投資を、成熟した製品ラインから生成されるリターンに対して適切にバランスするかどうかに焦点を当てることが多いです。半導体業界の AI 加速チップ設計、異種パッケージング アーキテクチャ、新規設計パラダイムへの継続的な移行は、アクティビスト投資家が既存の取締役会によって不十分に管理されていると認識する可能性のある実行リスクを生み出します。Elliott の介入は、市場リーダーシップが同業他社をリードする株主リターンに変換されていないテクノロジー企業を精査する金融投資家のより広いパターンを反映しており、技術的競争上の優位性だけでは、実証された運用上の卓越性と資本効率なしに投資家の期待を満たさなくなったことを示唆しています。

投資家が監視すべき成果

この和解は、いくつかの潜在的な戦略的展開を開始します。Elliott は、Synopsys が有機成長機会と買収ターゲットに対して過度な資本を維持していると分析が示唆する場合、加速された株式買戻しプログラムまたは配当増加を提唱する可能性があります。ポートフォリオの合理化は優先事項として浮上する可能性があり、パフォーマンスの低いビジネス ユニットは潜在的に売却圧力または戦略的リポジショニングに直面する可能性があります。運用効率イニシアチブ(営業生産性、研究開発有効性、または管理コスト構造を対象とする)は通常、アクティビスト エンゲージメント フレームワークで顕著に機能します。合併および買収戦略は、将来のトランザクションに対する承認閾値の上昇で見直される可能性があります。同社の投資家コミュニケーションは、より詳細なセグメント レベルの開示と明示的な資本配分フレームワークを含むように進化する可能性があります。経営陣の後継者計画は、Elliott がリーダーシップの変更がパフォーマンス改善を促進すると判断した場合、加速する可能性があります。市場参加者は、アクティビスト関与が営業マージン、収益成長率、または投資資本利益率の測定可能な改善を促進するかどうかを監視する必要があります。これらは、Elliott の介入が持続可能な株主価値を生み出すか、主に財務リストラクチャリングを通じて価値を抽出するかを決定する指標です。

何が不確実なままか

この和解の戦略的含意は、外部観察者には不透明なままである実行ダイナミクスに依存しています。Cohn が変革的なポートフォリオ変更対段階的な運用改善を提唱する程度は未定です。経営陣とアクティビスト取締役の間で効果的なコラボレーションが可能か、投資タイムライン、リスク許容度、戦略的優先事項に関する根本的な意見の相違が浮上するかは、確実性を持って予測することはできません。Synopsys の市場ポジションが、イノベーション パイプラインと競争ポジショニングを混乱させることなく、意味のあるポートフォリオ ピボットのための十分な戦略的柔軟性を提供するかどうかは、未解決の問題です。同社は根本的な緊張に直面しています。アクティビストの期待を満たすための近期的な財務最適化と、加速する技術的変化で特徴付けられた急速に進化する半導体環境での技術的リーダーシップの維持です。どの和解フレームワークも、財務パフォーマンス最適化と長期的な競争ポジショニング間のこの根本的な緊張を完全に解決することはできません。

Jesse Cohnとは誰か、そして彼は何を推し進めるのか

Jesse Cohnはエリオット・マネジメント・アソシエイツの最も活動的なパートナーの一人として機能しており、市場ポジションに対して業務執行が遅れている技術企業を標的としています。彼の実績は一貫したプレイブックを示しています。

-

過去の関与パターン:*

-

強固な市場優位性を持ちながらも資本配分が最適でない企業を特定する

-

組織的な非効率性、ポートフォリオの肥大化、戦略的な迷走に焦点を当てる

-

業務改善、ポートフォリオの合理化、株主還元の強化(配当、自社株買い)を提唱する

-

ビジネスファンダメンタルズが忍耐を正当化する場合、複数年にわたる価値創造に関与する意思を示す

-

Cohnがシノプシスで注視する可能性が高い領域:*

-

R&D生産性: 年間10億ドルを超えるR&D支出が比例する収益とマージン成長を生み出しているか

-

市場投入効率: 従業員1人当たりの営業生産性と顧客獲得コストの推移

-

M&A統合: 買収案件の収益性(シノプシスは過去10年間で20件以上の案件を完了)とシナジー実現のタイムライン

-

資本構造: 自社株買いと配当を通じた現金配分が再投資に対する株主還元を最適化しているか

-

実行の現実:* 純粋に財務的なアクティビストとは異なり、Cohnは通常、業務指標とタイムラインを要求します。シノプシスは四半期ごとのセグメント収益性、従業員生産性、案件ROIに関する詳細な掘り下げを予期すべきです。これは単なる財務目標ではなく、多くの成熟した技術企業が欠いている詳細なパフォーマンスダッシュボードと帰属モデルの構築を経営陣に要求します。

投資家が注視すべき成果は何か

この和解は複数の測定可能な戦略的シフトを開始します。投資家は以下を監視すべきです。

-

資本配分の変化(6~12ヶ月の期間):*

-

自社株買い加速: エリオットがシノプシスが過剰資本化されていると判断した場合、買い戻しの増加を推し進める可能性がある

-

配当政策の見直し: 現金生成が再投資ニーズを超える場合、配当増加または新規実施の可能性

-

M&A戦略の厳格化: 将来の買収に対する高いハードルと明示的なROI閾値および統合タイムライン

-

業務効率化イニシアティブ(12~24ヶ月の期間):*

-

営業生産性指標: 営業従業員1人当たりの収益、顧客獲得コストの推移、セグメント別の勝率

-

R&D有効性: 新製品の市場投入時間、収益に対するR&D支出の割合、イノベーションパイプラインの速度

-

管理コスト削減: 収益に対するG&Aの割合、従業員数の最適化、プロセス自動化

-

ポートフォリオの合理化(12~36ヶ月の期間):*

-

低迷事業部門の売却: 低マージンのビジネスラインは売却圧力に直面する可能性がある

-

セグメント開示の拡大: ビジネスユニット別の収益性に関するより詳細な財務報告

-

戦略的焦点の絞り込み: コアEDA事業がより優れたリターンを提供する場合、隣接市場からの撤退の可能性

-

追跡すべきパフォーマンス指標:*

-

営業マージンの拡大(目標:年間50~100ベーシスポイント)

-

収益成長の加速(目標:年間8~12%、過去の5~7%を上回る)

-

投下資本利益率(ROIC)の改善

-

フリーキャッシュフロー転換率

-

経営陣交代のシグナル:*

-

CEOまたはCOOの変更はエリオットの実行能力に対する不満を示す可能性がある

-

CFOの交代は資本配分戦略のシフトを示唆する可能性がある

-

CTO/R&D経営陣の変更はポートフォリオ合理化を示す可能性がある

-

投資家コミュニケーションの進化:*

-

より詳細なセグメント開示と明確な資本配分フレームワークを予期する

-

四半期ガイダンスは業務指標に関してより具体的になる可能性がある

-

投資家向けプレゼンテーションには競争ベンチマーキングと効率指標が含まれる可能性が高い

- 図2:Jesse Cohnのアクティビスト投資戦略フロー(Elliott Investment Managementの公開情報に基づく分析)*

- 図3:Synopsysの多角化ポートフォリオ構成と複雑性による実行効率への影響*