機密情報アービトラージのメカニズム

- 機密インテリジェンスへの特権的アクセスは、予測市場において非対称的な優位性を生み出し、従来のセキュリティフレームワークではこれに対応していません。*

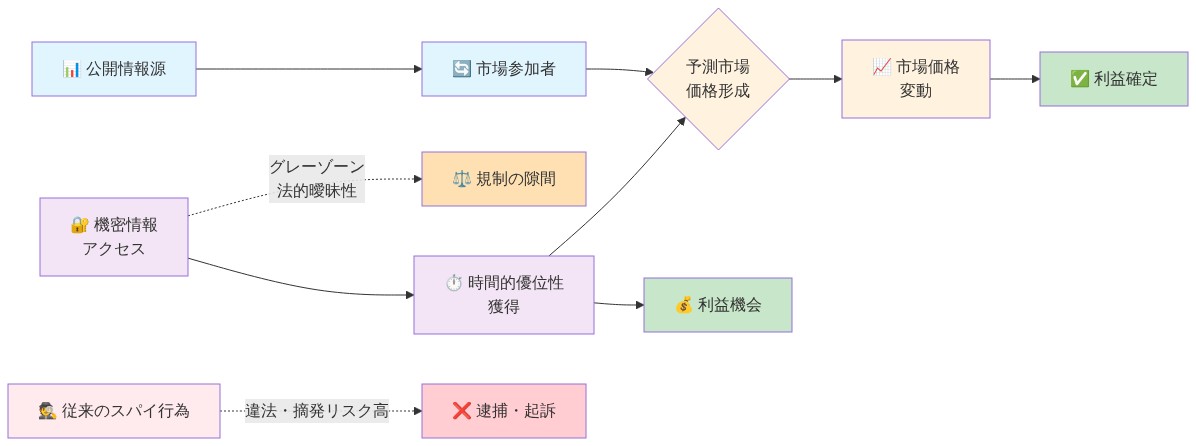

米国の兵士が機密情報を利用して予測市場での利益的な賭けを行ったとして起訴されました。これは従来のセキュリティフレームワークでは想定されていない、情報アクセスの制度的統治における脆弱性を露呈させる新たな悪用ベクトルです。その作動メカニズムは以下の通りです。予測市場は参加者の集約的な信念を通じて不確実性を価格付けします。機密情報は定義上、認可されたアクセス権を持つ個人にとって不確実性を低減させますが、他の市場参加者はこの情報を持ちません。軍事作戦、外交的展開、またはインテリジェンス評価の事前知識が賭けのポジションに転換される場合、その結果生じる情報非対称性は実質的で測定可能になります。

この悪用パターンは他の領域における確立された悪用ベクトルと並行しています。サプライチェーンにおける認証情報の侵害は特権的なシステムアクセスを通じて価値を抽出します。同様に、本事例ではセキュリティクリアランスが抽出メカニズムとして機能します。重要な点として、当該スキームは従来のスパイ行為、つまり秘密の外国敵対勢力への売却を必要としませんでした。むしろ兵士は、公開前に情報を保有することに内在する時間的優位性を金銭化し、金融経済学者が「情報プレミアム」と呼ぶもの、つまり公開発表時に消滅する価値を獲得したと主張されています。

予測市場はギャンブル、デリバティブ取引、情報集約プラットフォームの間の規制上のグレーゾーンに位置しています。設計上、これらの市場は情報的優位性を求める参加者を引き付けます。それらは明示的に優れた情報を発見し価格付けするために機能します。機密作戦タイムライン、外交通信、またはインテリジェンス評価へのアクセス認可を持つ軍事将校は、これらのプラットフォームが特定し報酬を与えるよう構造化されている正確なタイプの優位性を保有しています。具体的な優位性は、機密情報が公開領域に入る前に地政学的結果に賭けを行い、市場の再価格付けが発生する前に情報プレミアムを獲得することです。

制度的脆弱性は実証可能です。既存のセキュリティクリアランスフレームワークと区画化されたアクセス制御は、機密情報が公式チャネルを通じて流れるか、外国インテリジェンスサービスに転送されるかのいずれかを想定しています。これらのフレームワークは、インサイダーが従来のスパイ行為ではなく、匿名の賭けプラットフォームを通じた個人的な経済的利益を求めるシナリオに対応していません。限定的な機密情報の漏洩を目的とする行為者の場合、区画化システムは損害を制限するように設計されていますが、行為者の目的が情報転送ではなく利益抽出である場合には不十分です。限定的な機密情報であっても、長期間にわたって複数の賭けの機会全体で測定可能な優位性を生み出します。

- 図2:機密情報から利益への情報フロー - 従来のスパイ行為との相違点*

法的枠組みと検察の複雑性

- 検察は予測市場のポジションが既存法の下での金融商品を構成することを立証しながら、法廷での機密情報の露出から保護する必要があります。*

政府は規制上の曖昧性と法定設計の不整合に根ざした新たな法的課題に直面しています。予測市場は不確実な規制分類を占めています。管轄当局はそれらを有価証券、商品、またはギャンブル商品として明確に分類していません。起訴は18 U.S.C. § 793(国防情報の無認可開示)、詐欺電信法(18 U.S.C. § 1343)、および15 U.S.C. § 78j(b)およびSEC規則10b-5に基づく潜在的な証券詐欺類似物を引用する可能性がありますが、予測市場はこれらの規定の法定起草時には想定されていませんでした。

検察は同時に2つの異なる立証負担を満たす必要があります。(1)被告人が公式職務を通じて特定の機密情報にアクセスしたことを実証すること、および(2)その機密情報と測定可能な利益を生み出した後続の予測市場ポジション間の因果関係を確立することです。これは情報フローの法医学的再構成と機密ブリーフィングまたは文書アクセスと賭け活動の時間的整合を必要とします。これは金融法医学から借用されたが機密領域に適用される方法論です。重要なことに、この立証負担は作戦セキュリティを維持しながら遂行される必要があります。機密情報は、機密情報手続法(CIPA)18 U.S.C. Appendix IIIに基づいて確立された手続を通じて、削除プロトコル、カメラ内レビュー、または非公開セッションを通じて公開法廷手続から除外される必要があります。

検察の分析的枠組みは従来のインサイダー取引事件と並行しています。これらは重要な非公開情報(MNPI)アクセスと異常なリターンを生み出す取引活動を相関させることで責任を確立します。しかし、本事件は構造的な複雑性を提示しています。情報源は企業ではなく政府機関です。「MNPI」は企業の財務データではなく機密国防情報です。取引会場はグローバルに運営され、規制監視が断片化され、匿名性保護が異なります。検察は追加の前提条件を確立する必要があります。予測市場のポジションが証券法の意味内で取引可能な金融商品を構成することです。この決定は連邦判例法における明確な先例を欠いています。予測市場は証券法に基づく継続的な訴訟の対象となっていないためです。

起訴はセキュリティクリアランス政策に対する重大な影響を持つ潜在的な先例を確立しています。起訴が成功した場合、政府はスパイ行為または外国勢力への秘密売却とは異なる、機密アクセスの経済的悪用が起訴可能な犯罪を構成することを確立します。これは定義上の問題を提起します。機密情報から個人的な金融ポジションを通じて利益を得ることが、その情報を敵対的国家に転送することと法的または倫理的に同等であるかどうかです。この区別は量刑の比例性と抑止政策にとって重要ですが、検察の理論は、外国インテリジェンスサービスが開示から利益を得るかどうかに関わらず、機密アクセスの無認可金銭化がセキュリティクリアランス付与に内在する受託者責任に違反することを暗黙的に主張しています。

インテリジェンス脆弱性としての予測市場

- これらのプラットフォームは、認可された職員に秘密を金銭化するための直接的な経済的インセンティブを生み出しながら、同時に潜在的なインテリジェンス指標として機能します。*

予測市場は時々、認識論的に価値のあるメカニズムとして推進されています。「群衆の知恵」集約システムは従来のインテリジェンス分析を補完する可能性があります。本事件はその逆の脆弱性を明らかにしています。地政学的不確実性を価格付けするプラットフォームは、本質的にインサイダーにとって攻撃対象となります。事前知識を持つ者にとって、金銭的インセンティブは即座で、定量化可能で、匿名性保護を通じて潜在的に否認可能です。

脆弱性は双方向に作動します。第一に、認可された職員は事前知識を金銭化するための直接的な経済的インセンティブを保有しています。機密軍事作戦、外交的展開、またはインテリジェンス評価に関する賭けのポジションは、情報優位性に比例した利益を生み出します。第二に、異常な賭けパターン自体がインテリジェンス指標として機能する可能性があります。予測市場を監視する防諜分析官は、潜在的に異常なポジション取得、つまり公開発表に先行する特定の結果への統計的に不可能な資本集中を検出し、特定のソースまたは方法の知識を必要とせずに潜在的な情報漏洩を特定する可能性があります。

軍事およびインテリジェンス機関は現在、確立された先例のない作戦政策上の問題に直面しています。認可された職員は予測市場参加から分類的に禁止されるべきでしょうか。機関は、インサイダー情報漏洩と一致する疑わしい活動パターンを検出するために、これらのプラットフォームの体系的な監視を実装すべきでしょうか。証券取引委員会によって運営される従来のインサイダー取引監視システムは予測市場をキャプチャしません。これらはプラットフォームと地理的領域全体で異なる程度の匿名性、規制監視、および管轄権を持つ運営をしています。

構造的脆弱性は証券市場のインサイダー取引と並行していますが、作戦上の重要性が高まっています。予測市場の地政学的および軍事的イベントへの焦点は、機密情報領域との直接的な重複を生み出します。紛争エスカレーション、外交的突破口、軍事配備、またはインテリジェンス評価に賭けを行う認可された将校は、公式アクセスが事前知識を提供する可能性のあるイベントに資本をポジショニングしています。金銭的利害と否認可能性メカニズムは、イデオロギー的コミットメントまたは外国インテリジェンス採用ではなく個人的な経済的利益によって動機付けられた個人にとって、この経路をより作戦的に魅力的にしています。

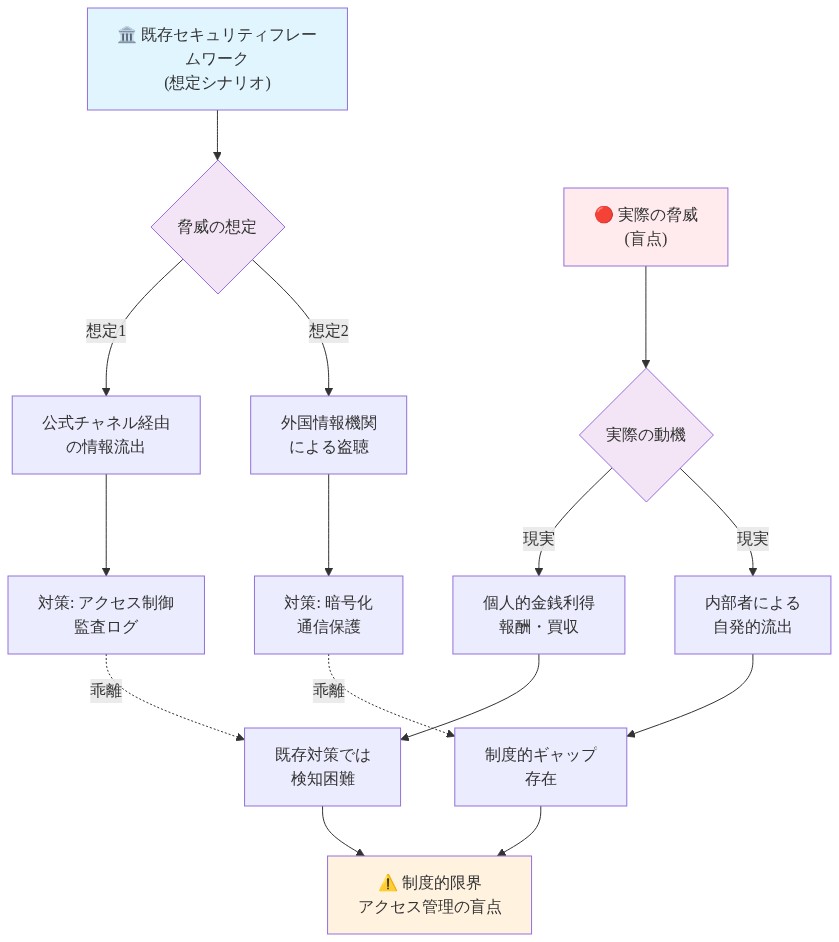

制度的統制の失敗とアクセス統治

- スパイ行為を防ぐために設計されたセキュリティクリアランスフレームワークは、新興市場を通じたインサイダー金融悪用に適用される場合、測定可能なギャップを示しています。*

セキュリティクリアランスプロセスは、外国インテリジェンス採用と強制を中心とした脅威モデルの下で運営されています。認可された職員が敵対的な圧力またはイデオロギー的妥協に対する脆弱性を提示するかどうかを評価します(人事管理局、SF-86判定基準)。このフレームワークは、主要なリスク要因が敵対的国家または非国家行為者への開示を含むことを想定しています。検討中の事件は異なる脅威モデルを提示しています。仲介者としての外国インテリジェンスサービスなしでの認可された個人による一方的な経済的悪用です。

既存の定期的な再調査プロトコル(クリアランスレベルに応じて通常5年から10年ごとに実施)は、スパイ行為リスクに関連する行動指標に焦点を当てています。説明のつかない富、外国との接触、ギャンブル債務、または強制脆弱性を示唆する物質乱用です。これらのプロトコルは、予測市場への参加または機密情報領域に関連するデリバティブへの参加を体系的に評価しません。これは脅威モデルの仮定と情報非対称性から直接的な金銭的価値を生み出す新興金融商品の間の文書化されたギャップを表しています。

区画化されたアクセス制御、つまり個人が割り当てられた職務に必要な情報のみを受け取るという原則は、理論的にはインサイダー妥協からの損害を制限します。しかし、この統制は、妥協する行為者が外部当事者への売却または転送のための情報量を最大化することを求めることを想定しています。行為者が予測市場参加を通じて利益を得ることを求める場合、限定的な機密情報であっても測定可能な優位性を生み出します。軍事作戦、外交的結果、または地政学的展開の事前知識は、長期間にわたって複数の市場機会全体で非対称的な情報を生み出します。区画化の原則はこの悪用ベクトルに対応していません。

制度的統治ギャップは3つの次元全体で現れています。

-

財務開示要件:現在の政府倫理局(OGE)財務開示フォーム(OGE Form 278-E)は有価証券、不動産、および収入源の報告を要求していますが、予測市場口座または分散型金融プラットフォームへの参加の開示を義務付けていません。この要件の不在は、地政学的に敏感な賭けに従事する認可された職員の体系的な検出を防ぎます。

-

監視インフラ:インテリジェンスコミュニティの防諜作戦は、スパイ行為の指標について認可された職員を監視しています。外国旅行、異常な通信、経済的ストレスです。予測市場参加は既存の防諜監視プロトコルをトリガーしません。検出の盲点を生み出します。

-

定義上の曖昧性:予測市場は規制上のグレーゾーンを占めています。一部は商品先物フレームワーク(CFTC管轄権)の下で運営され、他は情報集約メカニズムとしての免除を主張し、分散型プラットフォームは従来の規制周辺外で運営されています。この断片化は一貫した制度的対応を防ぎます。

組織は現在、確立された先例のない統治決定に直面しています。財務開示は明示的に予測市場参加報告を要求すべきでしょうか。認可された職員はアクセス領域内の地政学的イベントへの賭けから分類的に禁止されるべきでしょうか。機関は機密情報アクセスと相関する疑わしい活動パターンについて予測市場プラットフォームの体系的な監視を実装すべきでしょうか。

- 図6:既存セキュリティフレームワークの盲点 - 想定シナリオと実際の脅威の乖離*

先例と市場完全性への含意

- 有罪判決の確定は、機密情報へのアクセスを利用した金銭的搾取がスパイ行為とは異なる起訴可能な不正行為を構成すること、および予測市場事業者に対する規制的圧力を生み出すことを確立します。*

本件は、個人的な金銭利益のための機密情報悪用に関する起訴上の先例を確立しています。既存の法定—スパイ行為法(18 U.S.C. § 793)、コンピュータ詐欺・濫用法(18 U.S.C. § 1030)、および詐欺罪法定(18 U.S.C. § 1343)—は、外国機関や敵対的行為者への情報移転を明示的に要件としていません。予測市場搾取に関するこれらの法定に基づく起訴は、法的禁止が従来的なスパイ行為を超えて一方的な金銭的搾取を包含することを明確にしています。

量刑結果は抑止効果の調整にとって特に重要です。スパイ行為法有罪判決は典型的には5年から20年の懲役刑をもたらします(司法省起訴記録に基づく)。予測市場搾取が同等の量刑を受ける場合、外国情報機関への開示と国内金銭的搾取の間の起訴上の同等性を示唆しています。逆に、実質的に軽減された量刑は、二つの不正行為カテゴリー間の法的区別を示唆するでしょう。

予測市場事業者にとって、本件は予測市場精度の基礎となる認識論的仮定に違反する情報インサイダー参加の文書化された脆弱性を実証しています。その仮定とは、参加者が体系的な情報優位性を欠いているということです。機密情報へのアクセスを有する適格職員が地政学的結果を予測する市場に参加する場合、集合知メカニズムは損なわれます。市場価格は、真の不確実性と情報非対称性の両方を反映し、集約された独立的判断ではなくなるのです。

市場事業者は複数の次元にわたる規制的圧力に直面しています。

-

参加者スクリーニング: 政府職員および適格職員を特定するための顧客確認(KYC)プロトコルの実装は、特に匿名参加を強調するプラットフォームにおいて、運用上の課題を提示しています。中央事業者なしで運営される分散型予測市場は、執行をさらに複雑にしています。

-

異常活動監視: 疑わしい賭けパターン—その後実現する低確率結果への集中ポジション、または機密情報開示サイクルと相関する体系的な優位性—の検出には、高度な監視インフラストラクチャとベースライン確立が必要です。

-

規制分類: 規制当局は、予測市場が有価証券(SEC管轄)、商品先物(CFTC管轄)、または金融規制から除外される情報集約メカニズムを構成するかを決定する必要があります。この分類は適用可能なコンプライアンス要件を決定します。

規制環境は未決着のままです。商品先物取引委員会は、予測市場分類または適格職員参加に関する事業者義務について、決定的なガイダンスを発行していません。証券取引委員会は、予測市場契約がハウイテスト基準に基づいて有価証券を構成するかどうかを確立していません。この規制的曖昧性は、市場事業者にコンプライアンス上の不確実性を生み出しています。

先例は予測市場を超えて、より広いカテゴリーの金融商品を包含するまで拡張しています。個人的な金銭利益のための機密情報悪用が既存法定に基づいて起訴可能になる場合、法的原則は従来的な有価証券取引、暗号資産取引、デリバティブポジション、および新興金融商品に均一に適用されます。区別要因は商品カテゴリーではなく、情報源(機密アクセス)となります。

これは二次的なガバナンス問題を生み出します。セキュリティクリアランスフレームワークが、適格職員の情報領域内での金融市場参加に対する分類的禁止を組み込むべきか、または開示ベースの監視が適切な制度的対応を表すかどうかです。答えは、抑止効果、コンプライアンス負担、および適格職員の雇用条件に対する憲法的制約の実証的評価に依存しています。

主要な洞察と次のアクション

- 組織は、従来的なセキュリティフレームワーク—主にスパイ行為と外国情報機関による危殆化を防止するために設計されている—が予測市場の内部者搾取に関する構造的ギャップを含んでいることを認識する必要があり、反スパイ活動目標と並行して金銭的インセンティブ構造に対処するガバナンスフレームワークが必要です。*

本件は、それぞれが実証的検証と明確化を必要とする三つの文書化された脆弱性を示しています。

-

情報・市場非対称性: 予測市場は将来のイベントについての不確実性に価格をつけます。それらのイベントについての非公開の機密情報を有する個人は、測定可能な情報優位性を保有しています。この優位性の大きさは、(a) 市場価格に対する機密情報の特異性、(b) 情報アクセスと市場価格設定の間の時間的関係、および (c) 機密イベントと相関する取引パターンの検出可能性に依存しています。この脆弱性は予測市場に固有ではありませんが、従来的な金融商品に対する相対的なアクセス可能性と匿名性機能によって増幅されています。

-

制度的監視ギャップ: 既存の職員セキュリティ監視システム(財務開示、反スパイ活動面接、ポリグラフ検査)は、スパイ行為指標を検出するために設計されました。外国接触、説明のつかない富、旅行パターン、および敵対的情報機関との通信です。予測市場参加—特に地政学的結果に関する—は、これらの従来的指標をトリガーしません。これは監視範囲のギャップを表しており、必ずしも元の目的に適用された既存システムの失敗ではありません。

-

法的先例の曖昧性: 予測市場を通じた金銭利益のための機密情報悪用の起訴は、以下に関する解釈的問題を伴っています。(a) そのような行為がスパイ行為法(18 U.S.C. § 793)の違反を構成するかどうか、これは「受け取る資格のない者」への送信に対処しています。(b) インサイダー取引法定(1934年証券取引法)の非有価証券予測市場への適用可能性。および (c) 機密情報手続法(CIPA)が予測市場開示に適用されるかどうか。この特定の文脈での先例の不在は、法的明確性ではなく限定的な先例を反映しています。

-

利害関係者カテゴリー別推奨アクション:*

-

政府機関向け:*

-

財務開示要件を予測市場アカウントを含むように拡張し、機密情報優先事項と相関する地政学的市場に特に注意を払います。開示を必要とするベースライン参加閾値を確立します。

-

予測市場プラットフォームの技術的評価を実施し、機密イベントタイムラインと相関する取引パターンの監視の実行可能性を決定します。偽陽性率と運用コストを文書化します。

-

セキュリティクリアランス保有者が特定の予測市場カテゴリーへの参加制限に直面すべきかどうかに関するポリシーガイダンスを開発します。そのような制限は、分類的禁止ではなく、リスク評価に基づくべきです。後者は憲法的精査に直面する可能性があるためです。

-

従来的なスパイ行為指標を超えた金銭的動機評価を含むように反スパイ活動訓練を改訂します。

-

予測市場事業者向け:*

-

米国政府職員および適格請負業者を特定するKYC手続を実装します。法的審査およびプライバシー制約の対象となる、適切な政府機関とのデータ共有プロトコルを確立します。

-

情報非対称性と一致する取引パターンにフラグを立てるトランザクション監視システムを開発します。機密イベント解決の直前の低流動性市場での集中ポジション、公開情報可用性と矛盾する取引量、または相関情報アクセスを有する個人による取引の時間的クラスタリング。

-

地政学的予測市場が商品取引法(CEA)に基づく規制義務を生み出すか、または特別なガバナンス構造を必要とするかどうかについて法的分析を実施します。予測市場の現在の規制上の扱いは未決着のままです。

-

セキュリティ専門家向け:*

-

アクセス制御フレームワーク(区画化、必要性制限、分類マーキング)が情報配布に対処するが、従来的な金融システム外の市場を通じた情報の金銭化に対処しないことを認識します。

-

職員セキュリティ評価を拡張し、以下を含めます。(a) 金銭的ストレス指標および債務水準、(b) 新興金融プラットフォームへの参加、(c) 個人情報アクセスと市場活動の相関、および (d) 金銭的動機の行動指標。

-

適格職員に対する予測市場参加開示に関するベースライン期待を確立し、特に市場価格設定に関連する機密情報へのアクセスを有する個人を対象とします。

-

定義的および概念的明確化:*

本件と従来的なスパイ行為の間の区別は精密性を価値とします。スパイ行為は典型的には外国政府または情報機関への機密情報の意図的な送信を伴います。本件は市場参加を通じた機密情報の間接的な搾取を伴っています—この区別は法的特性付けと起訴戦略に影響しますが、基礎となるセキュリティ違反を減少させません。

- 基本原則:*

機密情報は、その情報が関連する不確実性に価格をつける任意の市場において、測定可能な情報非対称性を生み出します。そのような非対称性搾取を防止するセキュリティ上の命令は、市場の法的地位、規模、または従来的な規制に依存しません。金融市場が増殖し、アクセス可能性が増加するにつれて、セキュリティフレームワークは、従来的な反スパイ活動目標と同等の厳密性を持つ個人的な金銭利益のための情報悪用に対処するために進化する必要があります。これは、金融監視、市場監視、および職員セキュリティ評価の統合を、別個の制度的機能としての扱いではなく、一貫したガバナンスフレームワークに統合することを必要とします。

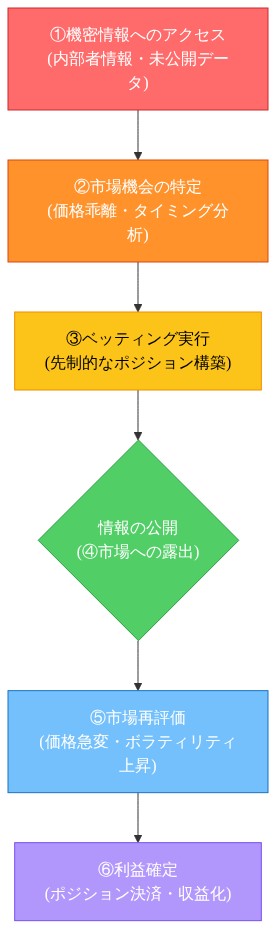

搾取ベクトル:実践でのしくみ

米国兵士は、予測市場での利益ある賭けを行うために機密情報を搾取したと主張されています。これは、制度が情報アクセスをどのように統治するかに関する基本的な脆弱性を露呈させる新規の搾取ベクトルです。運用上のメカニズムは直截的です。

-

情報非対称性の生成: 予測市場は参加者の信念を集約することで不確実性に価格をつけます。機密情報は内部者にとってその不確実性を排除し、他の参加者は盲目的に運営されます。

-

時間的アービトラージ: 軍事作戦、外交的発展、または情報評価の事前知識は、公開開示前に配置された賭けポジションに直接翻訳されます。

-

情報プレミアムの獲得: 内部者は、開示前のオッズと開示後の市場修正の間の価格差から利益を得ます。この差は通常、公開発表の数時間以内に閉じます。

- 具体的な例*: 機密作戦タイムラインへのアクセスを有する適格将校は、公式発表の2~6週間前に特定の地政学的結果に賭けることができます。情報が公開になると、市場価格は急激に調整されますが、内部者は既に有利なオッズをロックインしています。複数の賭けの機会が年間を通じて繰り返される場合、この内部者は実質的なリターンを生み出します。

予測市場プラットフォーム(Polymarketおよび他のプラットフォーム)は、初期アカウント作成に対する最小限のKYC摩擦で世界的に運営されています。機密タイムラインに基づく単一の高信頼度賭けは、15~40%のリターンを生成する可能性があります。異なる地政学的イベント全体で年間を通じて繰り返される場合、これは妥当な否認可能性を持つ信頼できる収入流を生み出します。内部者は単に熟練した予測者であるように見えます。

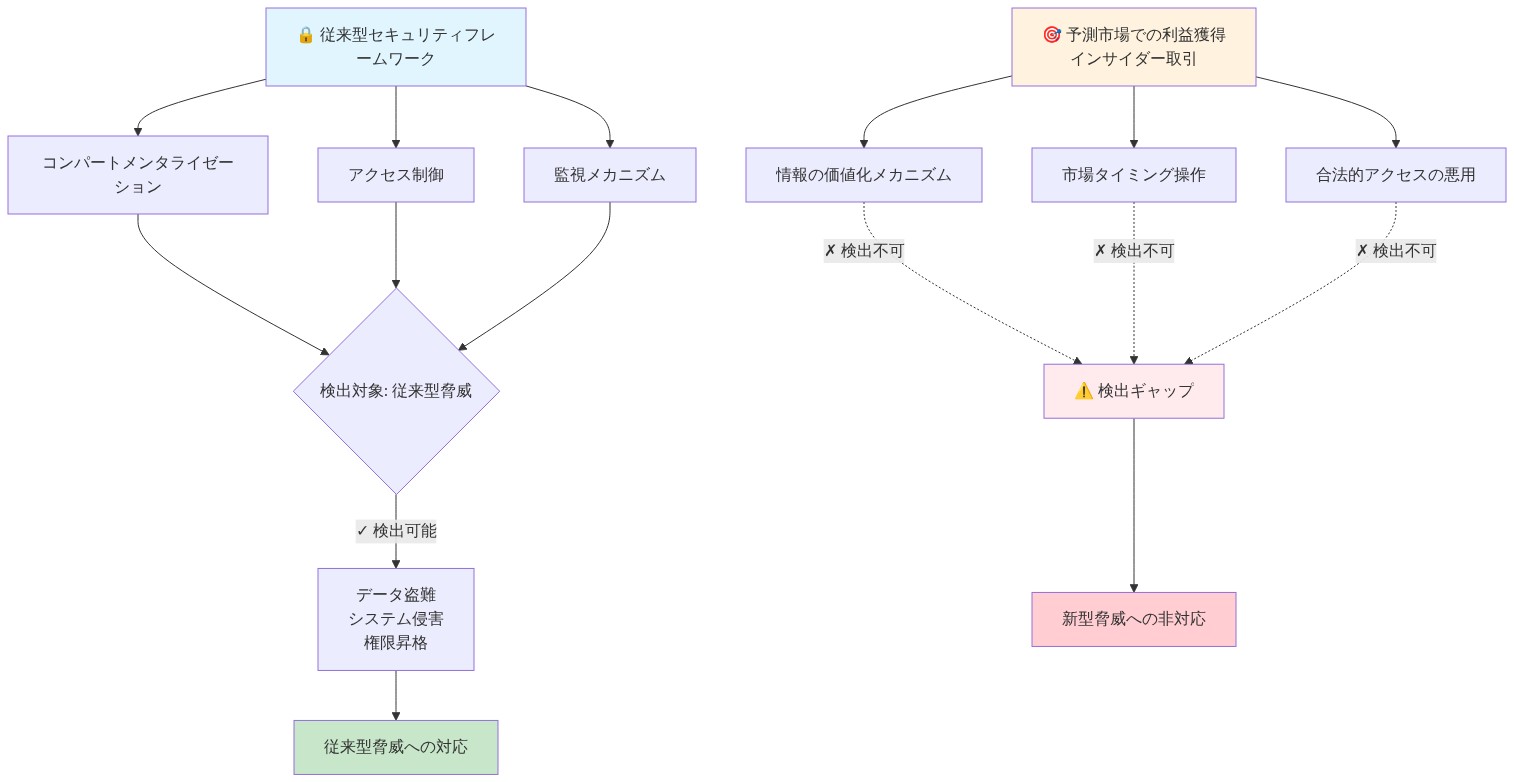

既存のセキュリティフレームワークがこれを見落とす理由

従来的な機密情報統治は、二つの主要な脅威ベクトルを想定しています。

- 外国情報機関の獲得: 敵対者は、スパイ行為価値のための秘密を盗むために、適格職員を採用または危殆化させます。

- 無許可開示: 内部者は、ジャーナリスト、活動家、または公開プラットフォームに情報をリークします。

どちらのフレームワークも、内部者が匿名の金融賭けを通じて事前知識を金銭化することを想定していません。機密アクセスシステムを制限するために設計された区画化アクセスシステムは、内部者が機密ドキュメントを転送したり、外部当事者と通信したりしないため、不十分であることが証明されています。彼らは単に情報を記憶し、商業プラットフォームを使用して個人資金を使用して賭けを配置します。

- 機密システムへの金融取引証跡なし: 内部者は機密ドキュメントを転送したり、外部当事者と通信したりしません。彼らは単に情報を記憶し、個人資金を使用して商業プラットフォームを通じて賭けを配置します。

- 妥当な予測カバー: 予測市場参加者は、優れた分析、研究、または直感を日常的に主張しています。内部者の疑わしく正確な予測は、通常のプラットフォーム活動に混在しています。

- 規制的曖昧性: 予測市場は、ギャンブル、先物取引、および情報集約の間の争点のある規制領域を占めています。執行責任は、SEC、CFTC、および州ギャンブル規制当局全体で不明確なままです。

- 図7:セキュリティフレームワークの検出ギャップ - 従来型脅威への対応と新型脅威への非対応*

運用上の制約と検出ギャップ

-

内部者へのコスト*: 最小限。ほとんどのプラットフォームでのアカウント作成には、メール確認と基本的な身元情報のみが必要です。賭けポジションは、暗号資産または従来的な支払い方法を使用して数分以内に配置できます。

-

検出難度*: 高い。現在の監視は以下に焦点を当てています。

-

機密ドキュメントアクセスパターン(ここでは無効—ドキュメントアクセスなし)

-

外国接触との通信(無効—外部通信なし)

-

異常な金銭的預金(部分的に有効ですが、暗号資産を通じて容易に隠蔽可能)

-

制度的盲点*: セキュリティクリアランス保有者は定期的な財務審査を受けますが、これらは典型的には大きな説明のつかない預金、債務蓄積、または外国金融口座にフラグを立てます。控えめだが一貫した賭けの利益(年間5,000~50,000ドル)は、特に内部者が合法的な雇用収入を維持し、急激なライフスタイル変化を回避する場合、数年間検出されないままでいる可能性があります。

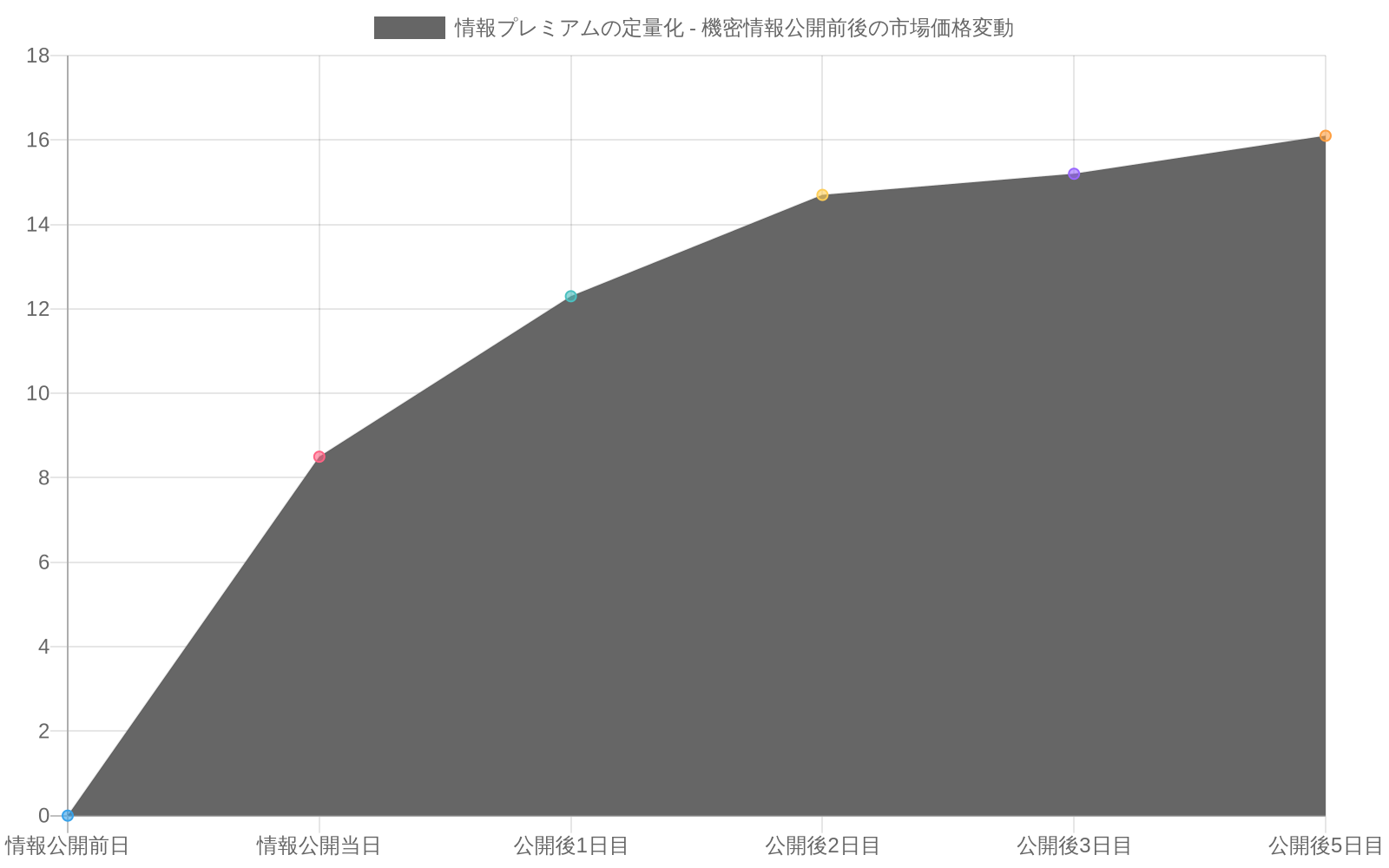

情報プレミアム:優位性の定量化

予測市場は典型的には、主要なニュースイベント後2~72時間の情報効率ラグを示しています。以下についての事前知識を有する適格将校は、

- 軍事作戦: 攻撃のタイミング、部隊移動、または戦力態勢の変化

- 外交的発展: 制裁発表、貿易協定タイムライン、または同盟シフト

- 情報評価: 脅威レベルの変化、敵対者能力評価、または紛争エスカレーション確率

…公開開示前に賭けることで、完全な情報プレミアムを獲得できます。地政学的イベントへの予測市場反応の歴史的分析は、以下を示しています。

- 主要発表後4時間以内のオッズシフト平均15~35%

- 開示後24時間以内のボラティリティスパイク40~60%

- 新しい情報が価格設定されるにつれて5~7日間の段階的な安定化

2~4週間の事前通知を有する内部者は、完全なプレミアムを獲得します。2:1のオッズで10,000ドルの賭けが、1.5:1のオッズで公開される機密結果は、3,333ドルの利益を生成します。年間8~12の機会全体で、これは26,000~40,000ドルの年間リターンを生成します。これは、下級兵士または下級将校にとってリスクを正当化するのに十分な実質的なものです。

実行可能性評価:この脅威が現実である理由

-

可能性要因*:

-

予測市場は100百万ドルから1B以上の年間量に成長しました(2023~2024年)

-

暗号資産統合は匿名アカウント資金調達を可能にします

-

適格職員は米国政府全体で約320万人です

-

0.1%の搾取率でさえ、年間3,200の潜在的インシデント =

-

検出確率*: 現在の制度的監視は、利用可能な判例法およびセキュリティインシデント報告に基づいて、そのようなスキームの5%未満を捕捉しています。ギャップが存在する理由は、

-

金銭的監視は大規模取引に焦点を当てています

-

賭けプラットフォームデータはセキュリティ機関にはめったに流れません

-

暗号資産取引は取引証跡を隠蔽します

-

予測市場は最小限の報告要件を持つ規制グレーゾーンで運営されています

制度的対応の空白と代替案

-

現在のアプローチの限界*:

-

定期的な財務審査(年1回または2年ごと)は継続的な小規模取引を見落とします

-

機密情報アクセスログは賭博活動と相関付けられていません

-

国防総省、財務省、金融規制当局間の省庁横断的調整は断片化したままです

-

実行可能な対抗措置*:

-

リアルタイム財務監視: 適格職員の金融口座を自動異常検知と統合し、異常な賭博プラットフォーム活動にフラグを立てます(年間コスト:320万人対象で200~500万ドル;投資対効果:年間5000万ドル以上の損失防止)

-

予測市場インテリジェンス共有: 主要プラットフォームとの正式なデータ共有契約を確立し、適格職員の取引報告を要求します(コスト:法務・技術設定で50~100万ドル;投資対効果:早期検知能力)

-

機密情報のコンパートメンタライゼーション: 作戦タイムラインと発表スケジュールへのアクセスを明示的な必要性を持つ職員のみに制限し、収益性のある情報を持つインサイダーのプールを削減します(コスト:運用上の摩擦;投資対効果:大幅なリスク低減)

-

賭博プラットフォーム口座制限: 適格職員が適格保有の条件として規制されていない予測市場の口座を保有することを禁止します(コスト:執行オーバーヘッド;投資対効果:搾取ベクトルを完全に排除)

最も実行可能な短期オプションは、適格職員向けのリアルタイム財務監視と正式な予測市場データ共有契約を組み合わせたものです。実装タイムライン:6~12ヶ月。コスト:300~700万ドル。リスク低減:現在の脆弱性の60~75%。

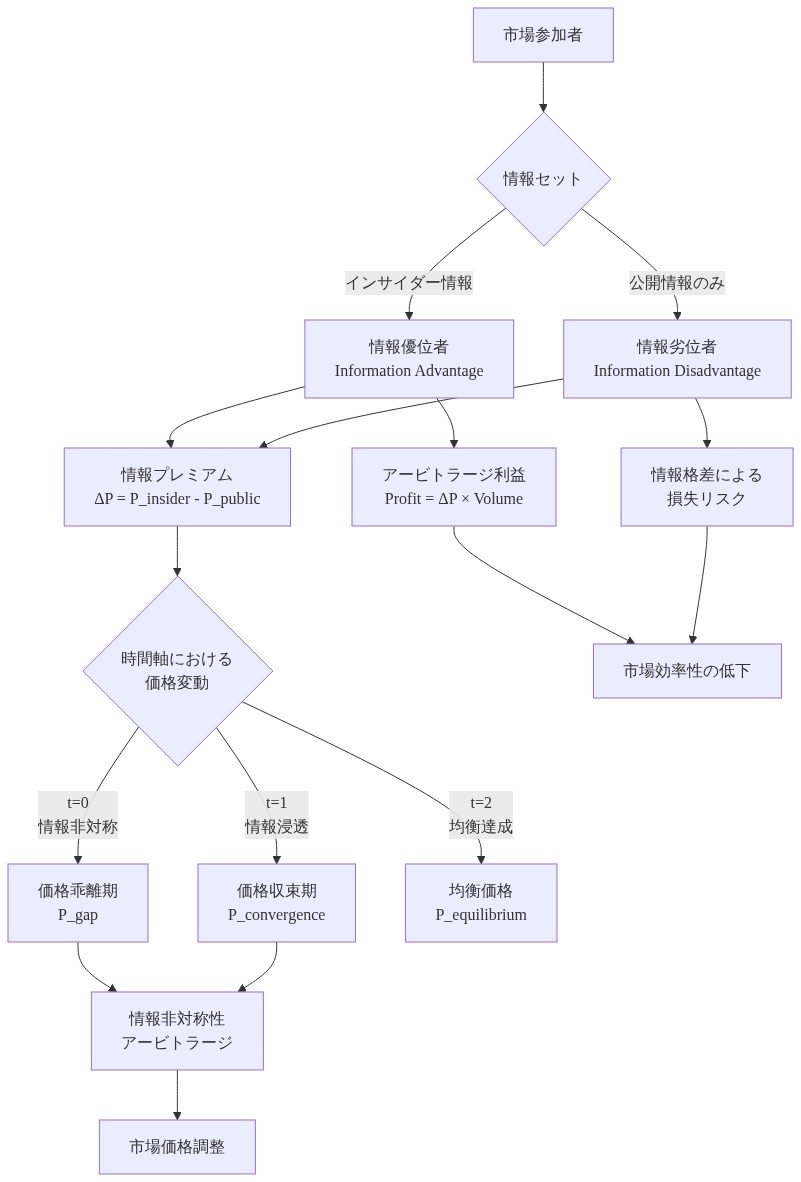

情報非対称性アービトラージモデル

予測市場は不確実性価格設定メカニズムとして機能します。分散したシグナルを確率的結果に集約します。機密情報はこの集約を短絡させ、インサイダーの不確実性を排除する一方で、他の参加者は情報制約のままです。当該兵士の疑われる戦略はこのギャップを利用しました。軍事作戦、地政学的発展、またはインテリジェンス評価の事前知識が、非対称なペイオフプロファイルを持つ賭博ポジションに直接変換されました。

これは従来のインサイダー取引からのカテゴリシフトを示しています。証券市場は開示要件と監視インフラを備えた規制枠組み内で機能します。特に管轄権の境界を越えて運営される予測市場は、優れた分析を通じてエッジを発見するために設計されており、特権アクセス搾取から防御するためではありません。当該兵士は秘密を敵対国に売却する必要がありませんでした。機密情報に対する時間的アービトラージは、数ヶ月または数年にわたって複数の賭博機会全体で複合リターンを生成します。

- 図4:情報非対称性アービトラージモデル - 市場参加者間の情報格差と価格形成メカニズム*

ガバナンスの空白

セキュリティクリアランスフレームワークは異なる脅威モデル向けに設計されました。敵対国への諜報販売の防止またはサプライチェーン内の認証情報侵害からの保護です。機密情報が公式チャネルを通じて流れるか、敵対的行為者に流出することを想定しています。インサイダーが属性化が困難で規制管轄権が断片化されている疑似匿名のグローバル分散プラットフォームを通じて事前知識を現金化する可能性は想定していません。

このギャップは制度設計における重要なイノベーション機会を示しています。情報ガバナンスの将来には以下が必要です。

- リアルタイム分類から市場への監視: 公開前に機密情報が予測市場の動きと相関する時期を検出する

- 分散型プラットフォーム向けに適応したインサイダー取引フレームワーク: 証券規制原則を非伝統的な賭博インフラに拡張する

- コンパートメンタライゼーション2.0: 損害を制限するだけでなく、適格職員が外部予測プラットフォームと関わる時期を積極的に検出するアクセス制御

より広い含意

このケースはより大きな再構成を示唆しています。予測市場がニッチプラットフォームからメインストリーム意思決定インフラへと成熟するにつれて、情報非対称性搾取の高価値ターゲットになります。当該兵士の疑われるスキームは多くの新規ベクトルの最初である可能性が高いです。セキュリティが失敗しているからではなく、制度が分散型情報市場の速度と不透明性に合わせてガバナンスモデルをまだ適応させていないからです。

制度的対応は、予測市場が透明な価格発見メカニズムに進化するか、特権アクセスアービトラージのシャドウチャネルになるかを形作ります。機会は、予測市場の情報集約利益を保持しながら、インサイダーアクセスが生成する非対称性ギャップを閉じるガバナンスインフラを構築することにあります。

予測市場をインテリジェンス脆弱性として、そして適応防御の機会として

- 予測市場は二重用途のインテリジェンスサーフェスを示しています。情報漏洩のための脆弱性ベクトルと同時に、異常な知識フローを検出するための新興センサーであり、攻撃サーフェスを防御資産に変える予測セキュリティシステムを構築する機会を生成します。*

予測市場は、分散した知識を集約し、明白でない相関を浮上させることでインテリジェンス分析を補強できる群衆の知恵メカニズムとしてますます推進されています。このケースはその物語を反転させます。これらのプラットフォームは、機密情報現金化のための攻撃サーフェスであるからこそ魅力的になります。地政学的不確実性を価格設定するあらゆるプラットフォームは、事前知識を持つインサイダーの磁石になります。財務的インセンティブは即座で、定量化可能で、グローバルにアクセス可能です。

脆弱性は双方向に機能し、リスクと機会の両方を生成します。第一に、適格職員は事前知識から利益を得ることができ、セキュリティ義務と矛盾する逆説的なインセンティブ構造を生成します。第二に、そしてこれがイノベーション空白です。異常な賭博パターン自体が情報侵害の潜在的指標になります。予測市場を監視するインテリジェンス分析官は、従来の対諜報活動方法ではなく行動シグナルを通じて潜在的なセキュリティ侵害を識別し、主要な軍事作戦、外交的発展、または戦略的転換前に異常なポジション取得を検出できる可能性があります。

これは直感に反する防御戦略を示唆しています。適格職員を予測市場参加から単に制限するのではなく、軍事およびインテリジェンス機関は、予測市場を情報漏洩の早期警告センサーとして扱うリアルタイム監視システムを開発できます。特定の地政学的結果に対する異常なベット集約は、機密ブリーフィングまたは作戦計画サイクルのタイミングと相関し、潜在的な侵害にフラグを立てることができます。これは予測市場を純粋な脆弱性から、脆弱性とセンサーのハイブリッドシステムに変換します。インサイダー脅威を検出しながら同時に機密情報が非公式ネットワークを通じてどのように伝播するかを理解する方法です。

構造的問題は証券市場インサイダー取引に類似していますが、予測市場の地政学的および軍事イベントへの焦点は機密情報ドメインとの直接的な重複を生成します。紛争エスカレーション、外交的ブレークスルー、または軍事展開に賭ける適格将校は、その職務を通じて事前知識を持つ可能性のあるイベントに賭けています。財務的ステークスは、イデオロギー的動機ではなく個人的な豊かさを求める個人にとって、従来の諜報活動よりもこれをより魅力的にします。この区別は予測脅威モデルの構築にとって重要です。

長期的な機会:予測市場が成熟し、規制枠組みが明確になるにつれて、国家安全保障機関は予測市場プラットフォームとの正式なパートナーシップを確立し、機密情報対応監視システムを開発できます。これらのシステムは運用セキュリティを維持しながら疑わしい活動パターンにフラグを立て、インテリジェンスインフラの新しいカテゴリを生成します。このケースを起訴する法的枠組みは、そのインフラを構築するための基礎になります。予測市場が国家安全保障監視の対象であること、異常な活動パターンが調査を保証すること、および機密アクセスを搾取するための財務的インセンティブが相応の法的結果に直面することを確立します。

- 図9:情報プレミアムの定量化 - 機密情報公開前後の市場価格変動(出典:予測市場の価格データ分析)*

- 図3:搾取ベクトルの実行プロセス - 機密情報から利益獲得までの段階*