UberとNuroがサンフランシスコでプレミアム型ロボタクシーサービスのテストを開始

プレミアム型ロボタクシーの選択:エコノミーではなくラグジュアリー

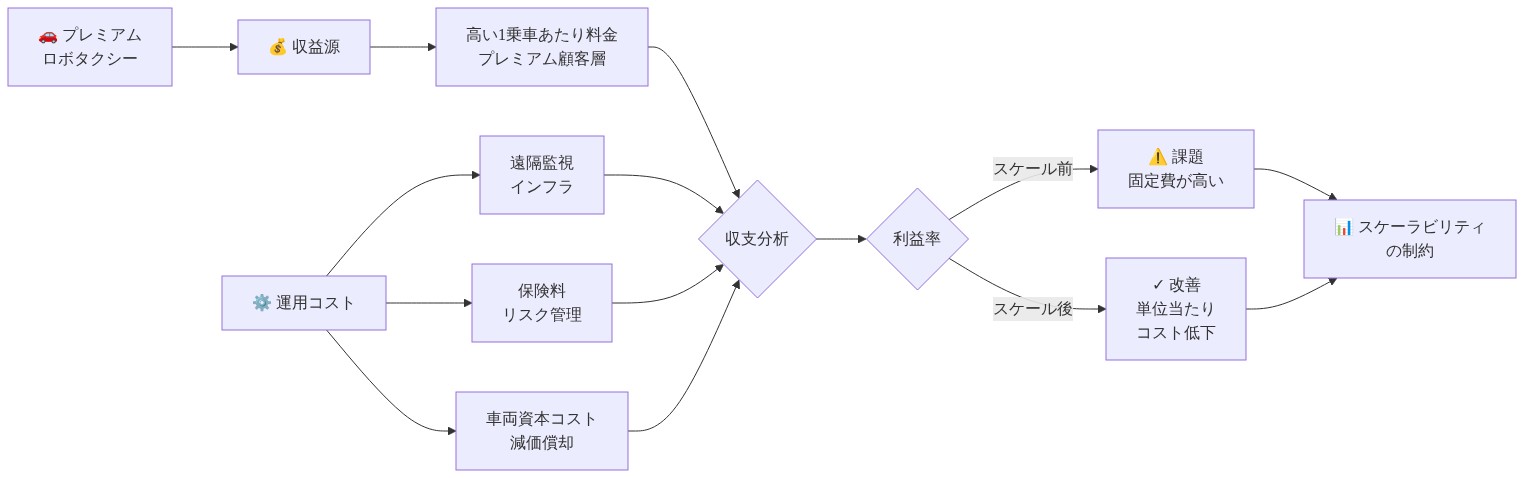

UberとNuroがサンフランシスコでロボタクシーサービスを立ち上げるにあたり、Lucidの電動セダン(メーカー希望小売価格が80,000ドルを超えるラグジュアリー車両)を採用しています。これは自動運転車(AV)開発の議論を歴史的に支配してきたコスト削減のナラティブから意図的に逸脱するものです。このプレミアム型ポジショニングは、新規体験に対して支払い意思のあるアーリーアダプターを対象としており、同時に遠隔操作型自動運転システム(エッジケースやシステム障害時に人間のオペレーターが介入可能な車両)の運用コストを相殺するための1乗車あたりの高い収益を生み出しています。

Lucid車両の選択は複数の実証済みの戦略的機能を果たしています。第一に、技術検証段階における乗客の快適性は、プレミアム車両のアメニティとラグジュアリーブランドとの安全性の関連付けを通じて向上する可能性があります。ただし、この関係に関する実証的データは限定的です。第二に、このアプローチはロボタクシー市場が完全に成熟する前に市場セグメンテーションを可能にし、Waymoのより広い地理的展開戦略およびCruiseのエコノミー志向のポジショニング(2024年の運用一時停止前)と対比しています。第三に、従業員のみのテストは技術リテラシーの高いユーザー層(一般消費者よりも技術採用傾向が高い層)からのフィードバックを提供し、同時に組織内部の支持を構築する可能性があります。

しかし、この戦略は検討を要するスケーラビリティの制約をもたらします。本質的に問われているのは、自動運転技術がコスト削減を通じて輸送をデモクラタイズするのか、それとも自動運転旅客サービスがプレミアム車両で提供されるアフルエント地域に集中し、価格に敏感な市場は引き続き人間による運転に依存する二分化された市場を創造するのかということです。プレミアム型ポジショニングは一時的な段階を表しているかもしれません。コスト削減が経済的に実行可能になる前の必要な中間段階です。あるいは、責任保険、遠隔監視インフラストラクチャ、従来の車両フリートよりも低い利用率に償却される車両資本コストを考慮すると、自動運転旅客輸送が人間による運転の代替案と比較して本質的に高コストであることを反映する構造的経済を示しているかもしれません。

Nuroの転換:ロボットから配車サービスへ

Nuroは86億ドルの企業評価を、乗客区画を持たない小型の専用ロボットである自動運転配送車両の上に構築しました。このパートナーシップは人間の輸送への基本的なビジネスモデルの拡大を表しており、自動運転配送とは異なる技術的能力、安全認証、責任フレームワークを必要とします。

自動運転配送は経済的に困難であることが証明されており、利幅が狭く、消費者の支払い意思が限定的です。旅客輸送は1乗車あたりの収益が大幅に高く、Uberの既存顧客ベースへのアクセスを提供します。しかし、この転換はNuroが以前に経験していない複雑性をもたらします。乗客快適システム、リアルタイム顧客サービス統合、自動運転車両に人間が乗車する際の心理的信頼の側面です。

このコラボレーションはより広い業界パターンを反映しています。資本集約的な自動運転企業は、独立した市場参入ではなく、パートナーシップを通じた検証をますます求めています。この転換は、元の仮説(専用の単一目的ロボットが最初に収益性に到達するという仮説)が誤りであったことを示唆しています。既存の顧客関係を持つ統合型モビリティプラットフォームが現在、競争上の優位性を保有しているように見えます。

サンフランシスコ:規制上の試験場

サンフランシスコの選択は、Uberの本社所在地を超えた戦略的な重みを持ちます。この都市は北米で最も困難な自動運転環境を提示しています。急勾配はセンサーキャリブレーションをテストし、濃い霧はLiDARとカメラに課題をもたらし、攻撃的な運転文化、高い歩行者と自転車利用者の交通量、ケーブルカートラックを備えた複雑な交差点があります。

規制上の親密性は重要です。カリフォルニア州の許可フレームワークは厳格ですが、他の管轄区域と比較して明確な経路を提供します。ここでの成功は、規制当局、投資家、顧客に対して全国的に能力を示します。この都市はまた、新規サービスの試行に傾斜したアーリーアダプターの集中した人口を有しています。

しかし、サンフランシスコの独特な特性は一般化可能性を制限しています。丘陵地帯と霧での性能は、異なるインフラストラクチャと交通行動を持つ広がったサンベルト都市での成功を必ずしも予測しません。テストはまた、自動運転車が自転車レーンの遮断、緊急車両への干渉、職業運転手の職業喪失に関する懸念に直面する技術破壊に対する地域的な曖昧性の中で発生しています。

責任:未解決の問題

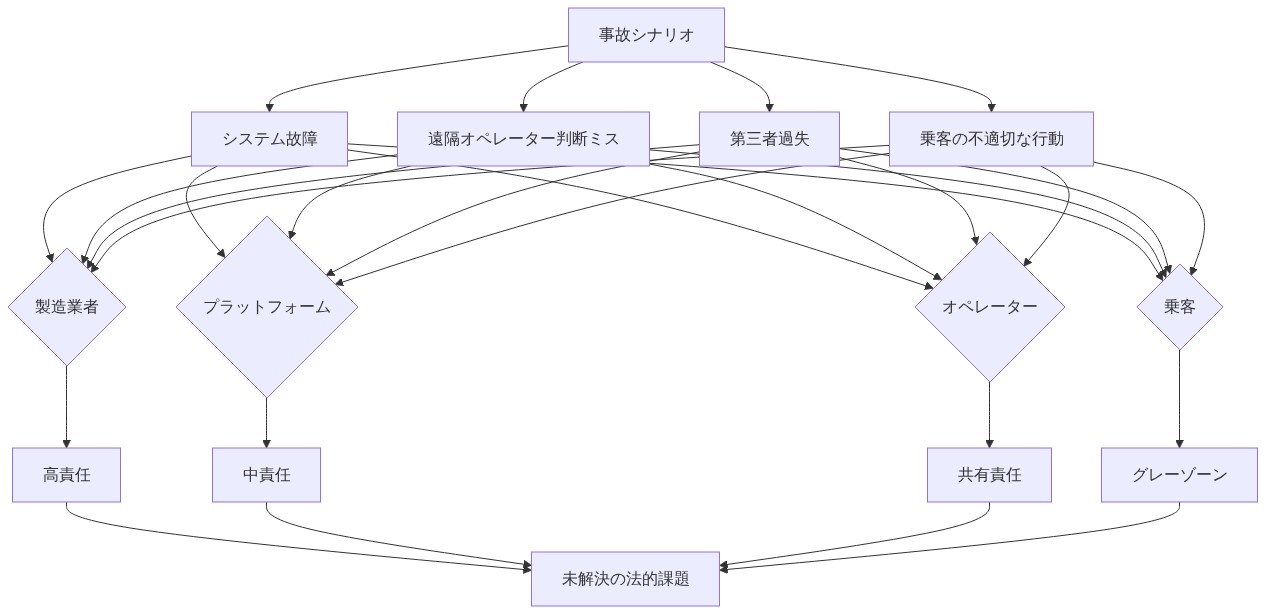

自動運転旅客サービスは、既存のフレームワークが不十分に対処する前例のない責任の問題を生み出します。Nuroが動力を供給するLucidが傷害を引き起こす場合、責任は車両メーカー、自動運転システム開発者、フリートオペレーター、ソフトウェアサブコントラクター、センサーメーカー、都市インフラプランナーに及ぶ可能性があります。

人間の運転手による配車サービスの責任チェーンが確立されている場合と異なり、自動運転システムは運転手を排除し、責任配分を根本的に変更します。ロボタクシーオペレーターは、リスク許容度と許容可能な障害率に関するシステム設計上の決定を防御する必要があります。これは、直接的な人間の行動ではなく設計上の選択を通じて害を生み出す自動アルゴリズムに対して責任を負う技術企業がどのように直面するかに似ています。

カリフォルニア州は現在、自動運転テストに対して500万ドルの保険カバレッジを要求していますが、商業展開は新しい責任メカニズムを要求します。従業員のみのテストは部分的に管理された責任環境として機能します。従業員は公開乗客と比較して法的救済が限定的である可能性があり、より広い露出の前に改善を可能にします。責任アーキテクチャの解決は、スケーリングされた展開が実行可能になる前に不可欠です。

監視型自動運転の経済的問題

現在の展開には、車両を監視し介入する準備ができている遠隔人間監視者が必要であり、自動運転技術投資を正当化した労働コスト削減の多くを否定しています。遠隔オペレーターはしばしば複数の車両を監視しますが、比率は完全に自動化されたビジョンからはほど遠いです。

プレミアム価格設定は部分的にこの現実に対処します。より高い運賃は監視段階での高い運用コストを維持します。しかし、収益性には、監視比率を劇的に削減するか、人間の監視が例外ベースになる完全な自動性を達成するかのいずれかが必要です。業界の証拠は、監視型自動運転がほとんどの運用条件にわたって数年間続く可能性があり、完全な自動性は最初は地理的に限定された有利な地域に限定されることを示唆しています。

この延長された移行期間は、自動運転車企業の資本構造に負担をかけ、ほとんどが最小限の収益を生成しながら数十億ドルの投資を消費しています。テストは、人間の判断を要求する頑固なエッジケース(建設ゾーン、緊急車両プロトコル、不規則な交差点)を明らかにしており、これらはアルゴリズム的コード化に抵抗します。監視型と完全に自動化されたシステム間のギャップは、最初に予想されたよりも大きいことが判明する可能性があります。

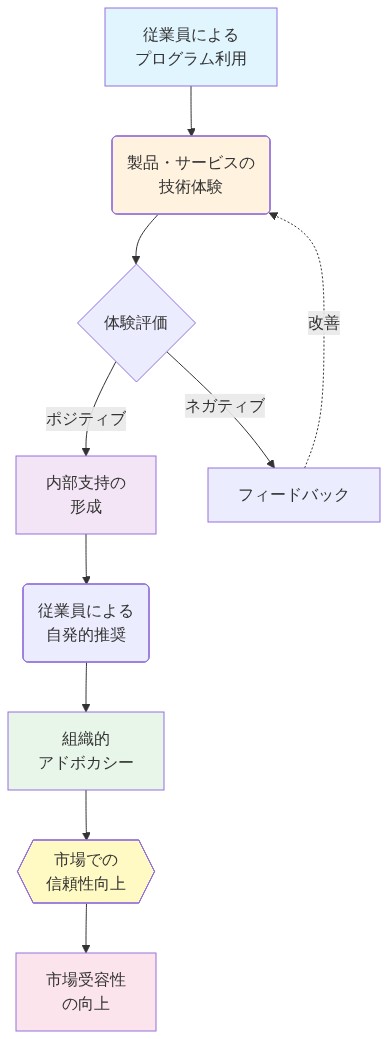

従業員アクセスを通じた内部支持の構築

Uber従業員は、テストプログラムの一部として、会社の内部輸送アプリを通じてLucidロボタクシーを呼び出すことができます。これは内部組織支持を構築し、技術リテラシーの高いユーザーからのフィードバックを収集するための意図的な選択です。従業員採用は複数の実証済みの目的を果たします。展開の初期段階で技術的問題とエッジケースを特定し、専門的ネットワーク内の影響力のあるユーザー間でロコミプロモーションを作成し、肯定的な経験に基づいてサービスを拡張するための内部組織的圧力を生成します。

このアプローチは、自動運転車の採用が心理的快適性と親密性に部分的に依存していることを認識しています。これらは技術採用研究で実証されている要因です。信頼できるサービスを経験する従業員は、彼らの専門的および個人的ネットワーク内で信頼できる支持者になります。彼らのフィードバックはまた、外部テストが見落とす可能性のある使いやすさの問題とエッジケースを特定します。特に既存のUberワークフローと顧客サービス期待との統合に関して。この戦略は、組織的信頼性と技術的理解を持つ内部チャンピオンがより広い受け入れを推進する成功した技術採用パターンを反映しています。

しかし、従業員のみのテストは、調査結果の一般化可能性を制限する選択バイアスを生み出します。Uber技術労働者は、一般人口よりも高い技術採用傾向、高い収入、高いリスク許容度を持つアーリーアダプターを表しています。彼らの自動運転車への快適性は、異なる期待、年齢人口統計、技術的洗練度、または自動運転システムへの以前の経験を持つ主流ユーザーに一般化しない可能性があります。フィードバックループは、運用的に価値がありますが、高齢乗客、移動制限のあるユーザー、または自動運転技術への以前の露出が低い人口を含む、より広い人口統計で出現する採用障壁を捉えない可能性があります。

- 図12:従業員アクセスプログラムによる内部アドボカシー構築メカニズム*

主要な示唆と含意

UberとNuroのパートナーシップは自動運転車の商業化における重要な転換点を表しており、投資家、規制当局、輸送実務家に対する含意があります。Lucid車両を使用したプレミアム型ポジショニングは、近期のロボタクシー経済が従来の人間による配車サービスよりも高い運賃を必要とすることを示唆しており、技術が主にコスト削減を通じて輸送をデモクラタイズするという元の自動運転車の仮説に矛盾しています。このポジショニングの変更は、監視型自動運転、責任保険、車両資本コストが現在、人間による運転の代替案の運用コスト構造を超えているという現実を反映しています。

自動運転配送から旅客輸送へのNuroの転換は、専用の自動運転車企業がビジネスモデルの拡大または戦略的パートナーシップを必要とする経済的圧力に直面していることを示しています。スタンドアロン展開は、確立された顧客ベースと運用インフラストラクチャへのアクセスなしに、ますます実行不可能に見えます。確立されたモビリティプラットフォームとのパートナーシップは、検証、資本効率、規制ナビゲーションのために必要に見えます。サンフランシスコの展開は規制上および技術的な試験場を提供しますが、都市の独特な地理的、気候的、交通特性を考えると、一般化可能性は不確実なままです。

責任アーキテクチャは実質的に未解決のままであり、展開タイムライン、保険コスト、規制承認プロセスを形成します。監視型自動運転の継続は、収益性への道が業界予測で最初に予測されたよりも長く延びることを示唆しており、継続的な資本投資と運用改善を必要とします。実務家にとって、直近の含意は以下を含みます。ロボタクシー運賃は最低3~5年間、人間による配車サービスと比較してプレミアムのままであると予想してください。責任フレームワークと保険要件に対する規制上の焦点を予想してください。自動運転車の成功がスタンドアロン展開ではなく、既存のモビリティプラットフォームとの統合にますます依存していることを認識してください。

テスト段階は、監視要件、障害モード、顧客採用パターンに関する重要な運用データを提供します。監視比率が時間とともに実質的に改善するかどうか、および従業員採用が非従業員ユーザー間でより広い市場需要を生成するかどうかを監視してください。これらのメトリクスは、自動運転旅客輸送が持続可能な経済を持つ真の輸送革新を表しているのか、それとも解決すべき問題を求める資本集約的なソリューションであるのかを示します。特に、サービスが従業員のみのアクセスを超えて拡張するかどうか、および運賃プレミアムが競争力のあるオファリングが出現する際に持続可能なままであるかどうかに焦点を当ててください。

- 図13:プレミアム自動運転タクシー戦略の利点と課題の比較*

Nuroの転換:自動運転配送から旅客モビリティへ

Nuroは86億ドルの企業評価(2023年時点)を、乗客区画を持たない小型の専用ロボットである自動運転配送車両の上に構築しました。Uberとのこのパートナーシップは人間の旅客輸送への基本的なビジネスモデルの拡大を表しており、自動運転配送運用とは実質的に異なる技術的能力、規制認証、責任フレームワークを必要とします。

自動運転配送は実務において経済的課題を実証しており、ユニット経済が狭く、既存の代替案と比較して自動運転配送サービスに対する消費者の支払い意思が限定的です。旅客輸送は、対照的に、1乗車あたりの収益が大幅に高く、2023年時点で世界中で約1億3000万の月間アクティブユーザーを持つUberの既存顧客ベースへのアクセスを提供します。しかし、この転換は、Nuroがスケールで以前に経験していない運用上の複雑性をもたらします。乗客快適システム、リアルタイム顧客サービス統合、乗客の好みを伴う動的ルーティング、および人間が自動運転車両に乗車する際の心理的および法的信頼の側面です。これらは無人配送運用とは異なる要因です。

コラボレーション構造により、Nuroはフリート管理、顧客サービス、規制ナビゲーションにおけるUberの運用専門知識を活用できます。一方、Uberは完全な開発コストを独立して負担することなく、自動運転技術能力へのアクセスを獲得します。この取り決めは、自動運転車業界内で出現しているパターンを反映しています。資本集約的な自動運転技術企業は、独立した市場参入ではなく、確立されたモビリティプラットフォームとのパートナーシップを通じた検証と市場アクセスをますます求めています。この転換は、自動運転車業界の元の仮説(専用の単一目的ロボットが最初に収益性に到達し、その後に旅客アプリケーションが続くという仮説)が誤りであった可能性があり、既存の顧客関係と運用インフラストラクチャを持つ統合型モビリティプラットフォームが自動運転車の商業化において競争上の優位性を保有していることを示唆しています。

サンフランシスコ:規制上および技術的な試験場

サンフランシスコの展開場所としての選択は、Uberの本社所在地を超えた戦略的な重要性を持ちます。この都市は北米で最も困難な自動運転環境の一つを提示しています。急勾配はセンサーキャリブレーションと車両安定性システムをテストし、頻繁な濃い霧はLiDARおよびカメラベースの知覚システムに課題をもたらし、高速と頻繁な車線変更を伴う攻撃的な運転文化、高い歩行者と自転車利用者の交通量、ケーブルカートラックと不規則な幾何学を備えた複雑な交差点があります。

規制上の親密性は追加の戦略的価値を提供します。カリフォルニア州の自動運転車テストの許可フレームワークは厳格ですが、包括的な規制ガイダンスを欠く他の管轄区域と比較して確立された経路と先例を提供します。サンフランシスコでの実証された成功は、他の市場の規制当局、投資家、顧客に対して能力を示します。この都市はまた、新規サービスの試行に傾斜したアーリーアダプターの集中した人口を含んでおり、テスト段階での顧客獲得を促進します。

しかし、サンフランシスコの独特な特性は性能データの一般化可能性を制限しています。急勾配と霧の条件での車両性能は、異なるインフラストラクチャ、交通パターン、気象条件を持つ広がったサンベルト大都市圏での成功を必ずしも予測しません。テストはまた、技術部門の破壊に対する地域的な曖昧性の中で発生しており、自動運転車は自転車レーンの遮断、潜在的な緊急車両への干渉、職業運転手間の職業喪失懸念に関する地域社会の精査に直面しています。これらの要因は、異なる政治経済を持つ他の管轄区域での規制承認タイムラインに影響を与える可能性があります。

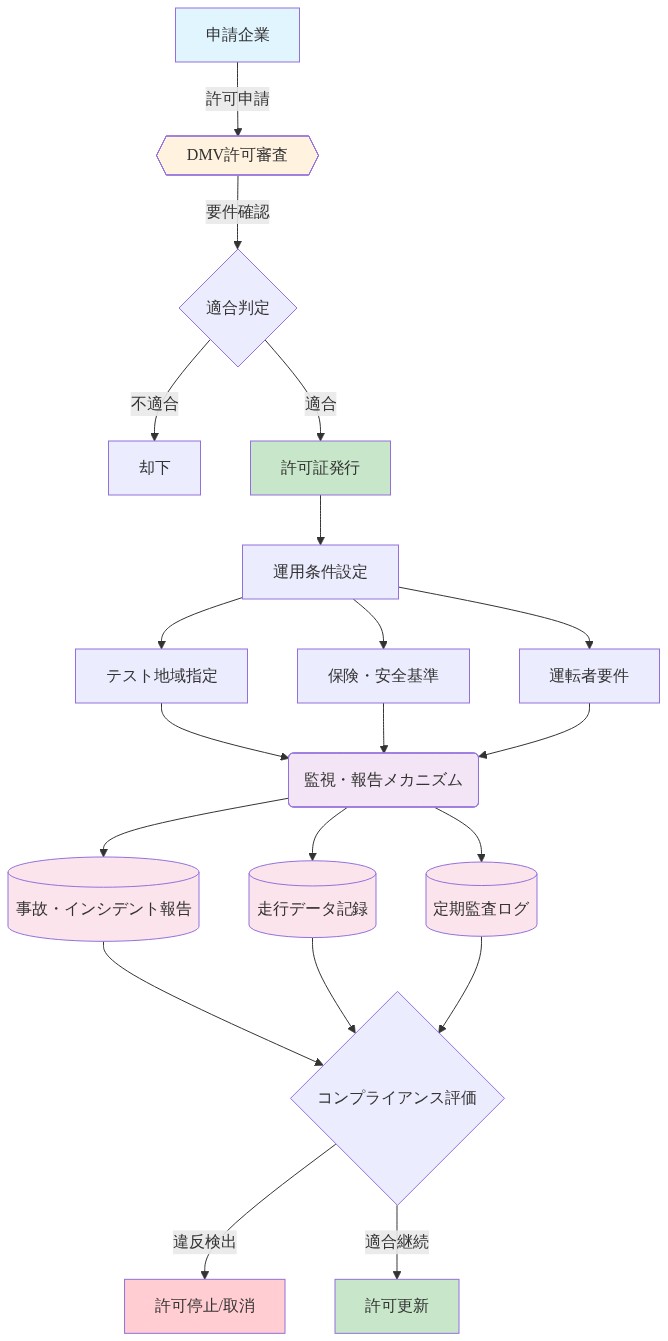

責任構造:未解決の法的枠組み

自動運転乗客輸送サービスは、既存の法的枠組みでは不十分に対応している前例のない責任配分の問題を生み出しています。Nuro搭載のLucid車両が傷害または物的損害を引き起こした場合、責任は複数の当事者に及ぶ可能性があります。車両製造業者(Lucid)、自動運転システム開発企業(Nuro)、フリート運営企業(Uber)、ソフトウェア下請業者、センサー製造業者、そしてインフラの不備が事故に寄与した場合は都市インフラ計画者までです。

この分散された責任は、確立された先例のない複雑な訴訟シナリオを生み出しています。人間のドライバーがいるライドシェアサービスでは責任の鎖が確立された法的原則に従う場合と異なります。その場合、ドライバーが主要な責任を負い、プラットフォーム運営者が二次的責任を負います。しかし自動運転システムは人間のドライバーを排除し、責任配分を根本的に変えます。他の領域でアルゴリズムによる害に対応する新興の法的枠組みと同様に、ロボタクシー運営者はリスク許容度、許容可能な故障率、エッジケース処理に関する体系的な設計決定を設計文書とテストプロトコルを通じて防御する必要があります。

カリフォルニア州は現在、自動車局のテスト許可プログラムの下で自動運転車テストに対して500万ドルの保険加入を要求していますが、乗客サービスの商業展開には新しい責任商品と保険商品が必要です。業界分析によると、自動運転乗客サービスの包括的な責任保険は、車両フリートサイズと地理的展開に応じて1000万ドルから5000万ドルの集計カバレッジを必要とする可能性があり、現在のテスト要件よりも大幅に高くなっています。従業員のみのテストは、従業員が一般乗客と比較して法的救済が限定される管理された責任環境として機能し、より広い露出の前に運用の改善を可能にします。責任構造の解決(製造業者責任上限、運営者補償、乗客のリスク引き受けに関する問題を含む)は、スケーラブルな商業展開が実行可能になる前に不可欠なままです。

監視下の自動運転:持続する経済問題

現在の商業展開には、車両を監視し、システム故障またはエッジケース中の介入の準備を維持するリモート人間監視者が必要であり、自動運転技術投資を正当化する労働コスト削減を大幅に否定しています。リモートオペレータは通常複数の車両を同時に監視しますが、監視比率は、1人の監視者が最小限の介入で数十台の車両を監視する完全自動運転のビジョンからはほど遠いものです。業界レポートによると、現在の監視比率は運用条件とシステム成熟度に応じて1対3から1対8の車両ごとのオペレータの範囲です。

プレミアム価格設定は、監視下の自動運転段階での高い運用コストを維持することで、この経済的現実に部分的に対応しています。しかし収益性には、改善された自動運転システムの信頼性を通じて監視比率を劇的に削減するか、人間の監視が継続的ではなく例外ベースになる完全自動運転を達成するかのいずれかが必要です。利用可能な業界証拠によると、監視下の自動運転はほとんどの運用条件で3年から7年続く可能性があり、完全自動運転は最初は単純な交通パターンと気象条件を持つ地理的に限定された有利な地域に限定されます。

この延長された移行期間は、自動運転企業の資本構造に負担をかけており、その大部分は数十億ドルの累積投資を消費しながら最小限の収益を生成しています。テスト段階は監視要件を改善し、故障モードを特定するための運用データを提供しますが、また人間の判断を要求する頑固なエッジケースを明らかにします。一時的な交通パターンを持つ建設ゾーン、緊急車両プロトコル、曖昧な優先権ルールを持つ不規則な交差点、天候によるセンサー劣化です。これらはアルゴリズム的な符号化に抵抗します。監視下と完全自動運転システムの間のギャップは、最初に予想されるよりも実質的に大きい可能性があり、収益性のタイムラインを延長し、親会社または外部投資家からの継続的な資本投資を必要とします。

プレミアムロボタクシーの賭け:自動運転タイムラインの再定義

UberとNuroはサンフランシスコでLucidの電動セダン(80,000ドルを超える価格の高級車)を使用してロボタクシーサービスを開始しており、自動運転モビリティがどのように市場に参入するかについての根本的な再調整を示唆しています。初期の自動運転思考を支配していたコスト削減のナラティブを追求する代わりに、このプレミアムポジショニングはより洗練された戦略を解き放ちます。1回の乗車ごとに十分な収益を生成して監視下の自動運転操作を維持しながら、完全自動運転をスケールで実現するために必要な運用インテリジェンスと規制先例を構築することです。

この選択は、近期の自動運転システムの実際の経済学についての戦略的明確性を表しています。監視下の自動運転(リモートオペレータが車両を監視し、必要に応じて介入する場合)は、完全自動運転操作と比較して依然として高額です。プレミアム価格設定は制限ではなく、この移行段階を経済的に実行可能にする有効化メカニズムです。新しい経験に対して支払う意思のある初期採用者をターゲットにすることで、UberとNuroは監視を完全に排除するために必要な反復的な改善に資金を供給する収益モデルを作成します。

Lucidパートナーシップは、自動運転輸送の景観が完全に結晶化する前に市場セグメンテーションも確立します。Waymoのより広い市場展開とCruiseの経済重視戦略は、採用曲線に対する異なる賭けを表しています。Uberのプレミアム参入は選択肢を作成します。企業は監視比率が改善され、コストが低下するにつれて下市場に拡大するか、自動運転乗客輸送が人間運転の代替案と比較して本質的に高額であることが判明した場合、プレミアムポジショニングを維持することができます。この柔軟性は、実際のコスト構造が不確実なままである領域で価値があることが証明されます。

従業員のみのテストは管理された検証環境として機能します。技術に精通したUberワーカーは、エッジケース、ユーザビリティパターン、心理的快適要因に関するフィードバックを収集するための理想的な初期採用者コホートを表しています。彼らの採用は、外部顧客へのスケーリング時に不可欠であることが証明される内部支持を生成します。さらに重要なことに、このフェーズにより、企業はより広い責任露出が生じる前に運用プロトコルを改善し、監視要件を特定することができます。

Nuroの変革:特殊なロボットから統合モビリティへ

Nuroの86億ドルの評価額は自動運転配送車両(乗客コンパートメントのない最後の1マイルロジスティクス用に設計された小型の目的構築ロボット)に基づいて構築されました。このパートナーシップは人間輸送への戦略的ピボットを表しており、根本的に異なる技術的能力、安全認証、責任枠組み、顧客相互作用モデルが必要です。

この進化は重要な業界インサイトを反映しています。元の自動運転車論文(特殊で単一目的のロボットが最初に収益性に達するだろう)は、狭いマージンの配送操作の経済的課題を過小評価しました。自動運転配送は資本集約的であることが証明されており、限界的な速度改善に対する消費者の支払い意思は限定的です。対照的に、乗客輸送は1回の乗車ごとに大幅に高い収益を提供し、世界中で数億人のUberの既存顧客ベースへのアクセスを提供します。

コラボレーションは資本集約的なテクノロジー業界における新興パターンを表しています。特殊な自動運転企業は、独立した展開を追求する代わりに、確立されたプラットフォームとのパートナーシップを通じて検証と市場アクセスをますます求めています。この取り決めにより、Nuroは完全な開発コストを負担することなく、Uberの運用専門知識、規制関係、顧客インフラを活用できます。一方、Uberは自動運転技術にアクセスできます。パートナーシップモデルは並列開発パスよりも資本効率が高いことが証明されます。

しかし、このピボットはNuroが以前に対応していない複雑さを導入しています。乗客快適システム、リアルタイム顧客サービス統合、人間の好みを持つ動的ルート最適化、および人間が自動運転車を占有する場合の信頼の心理的側面です。これらの課題は純粋な技術的自動運転を超えて、人間機械相互作用設計の領域に拡張されます。Uberのライドシェア専門知識が非常に価値があるテリトリーです。

変革はまた、既存の顧客関係を持つ統合モビリティプラットフォームがポイントソリューション自動運転車企業よりも構造的な競争上の利点を保有していることを示唆しています。このダイナミクスは自動運転車業界の統合を加速させる可能性が高く、特殊なテクノロジー企業はますますより大きなモビリティエコシステム内のコンポーネントサプライヤーまたは買収資産になります。

サンフランシスコ:極端な条件で自動運転をストレステストする

サンフランシスコの展開場所としての選択は、Uberの本社近接性を超えた戦略的意義を持ちます。この都市は北米で最も困難な自動運転環境を提示しています。急な丘がセンサーキャリブレーションと車両ダイナミクスをテストし、濃い霧がLiDARとカメラのパフォーマンスに挑戦し、予測不可能な人間の行動を持つ攻撃的な運転文化、高い歩行者と自転車乗りのトラフィック、ケーブルカートラックと不規則な幾何学を特徴とする複雑な交差点です。

サンフランシスコでの成功は、複数の技術的および運用的領域にわたって同時に能力を実証しています。この都市の規制的な親密さも戦略的に重要です。カリフォルニア州の許可枠組みは厳格ですが、他の場所での断片化された管轄権のアプローチと比較して明確なパスウェイを提供します。サンフランシスコでの規制承認は、自動運転乗客サービスが既存の法的構造内で安全に運用できることを全国の政策立案者に示唆し、他の都市全体での採用タイムラインを加速させます。

集中した初期採用者の人口も重要です。サンフランシスコの知識労働者(このプレミアムサービスのターゲットオーディエンス)は、新しいモビリティサービスを試す傾向が高く、ユーザーエクスペリエンスに関する洗練されたフィードバックを提供します。彼らの採用パターンは、自動運転車が日常の通勤と裁量旅行行動にどのように統合されるかについての貴重なデータを生成します。

しかし、サンフランシスコの独特な特性は一般化可能性の課題を提示しています。丘と霧でのパフォーマンスは、異なるインフラ、交通パターン、気象条件を持つ広がるサンベルト都市での成功を必ずしも予測しません。この都市のテック先進文化はまた、自動化と技術的混乱に対する異なる態度を持つ地域での潜在的な採用障壁をマスクします。テスト結果は、どのパフォーマンス改善が他の地域に転送されるか、どれがサンフランシスコ固有のままであるかを特定するために慎重に分解される必要があります。

さらに、この都市の現在の技術的混乱に対する曖昧さは複雑な運用環境を作成します。自動運転車は、自転車レーン、緊急車両干渉、職業ドライバー間の雇用喪失懸念をブロックすることについての精査に直面しています。この懐疑論は運用的に挑戦的ですが、展開が全国的にスケーリングするにつれて不可欠であることが証明される公開受け入れと規制監視メカニズムの貴重なストレステストを提供します。

責任構造:基礎的な課題

自動運転乗客サービスは、既存の法的枠組みでは不十分に対応している前例のない責任の問題を生み出しています。Nuro搭載のLucidが傷害を引き起こした場合、責任は複数の当事者に及ぶ可能性があります。車両製造業者、自動運転システム開発企業、フリート運営企業、ソフトウェア下請業者、センサー製造業者、マッピングデータプロバイダー、都市インフラ計画者です。

この分散された責任は、人間のドライバーのライドシェアとは根本的に異なる複雑な訴訟シナリオを生み出しています。従来のライドシェア責任の鎖は確立され、よく理解されています。ドライバーが主要な責任を負い、プラットフォーム責任は請負業者分類を通じて制限されます。自動運転システムはドライバーを完全に排除し、新しい責任配分枠組みが必要です。責任は現在、リスク許容度、許容可能な故障率、エッジケース処理プロトコルに関する体系的な設計決定に付着しています。

課題は、テクノロジー企業がますます直接的な人間の決定ではなく設計選択を通じて害を生み出す自律アルゴリズムに対して責任を負う方法を反映しています。ロボタクシー運営者は個々の事件だけでなく、車両が曖昧な状況にどのように対応するかを決定した基礎的な決定アーキテクチャを防御する必要があります。この体系的な責任露出は、離散的な製造欠陥ではなく、アルゴリズム選択、トレーニングデータ決定、運用プロトコルを包含するため、従来の製品責任よりも複雑であることが証明されます。

カリフォルニア州は現在、自動運転テストに対して500万ドルの保険加入を要求していますが、商業展開は完全に新しい責任商品を要求しています。保険業界は、現在存在しない自動運転車リスクの保険数理モデルを開発する必要があります。この不確実性自体が展開タイムラインの制約になります。保険会社はリスクを適切に価格設定するための運用データを必要としますが、運営者はスケールで展開するための保険を必要とします。従業員のみのテストは部分的に管理された責任環境として機能し、より広い公開展開の前に運用の改善を可能にしながら法的露出が限定されたままです。

責任構造の解決はスケーラブルな展開の前提条件を表しています。これはおそらく明確な責任配分を確立する立法措置を必要とし、特定の安全基準を満たす自動運転運営者の責任上限を含む可能性があります。ここでの規制パスウェイは業界全体の展開タイムラインと運用経済学に大幅に影響を与えます。

監視下の自動運転:隠された経済学

現在の展開には、車両を監視し、必要に応じて介入する準備ができているリモート人間監視者が必要であり、自動運転技術の経済的ケースを根本的に変えています。リモートオペレータは通常複数の車両を監視しますが、比率は、1人の監視者が多様な条件にわたって数十台の車両を監視する完全自動運転のビジョンからはほど遠いものです。

プレミアム価格設定はこの運用上の現実に部分的に対応しています。高い料金は監視段階での高い運用コストを維持します。しかし収益性は最終的に監視比率を劇的に削減するか、人間の監視が継続的ではなく例外ベースになる完全自動運転を達成するかのいずれかを必要とします。業界証拠によると、監視下の自動運転はほとんどの運用条件で数年続く可能性があり、完全自動運転は最初は空港シャトルまたは専用回廊のような地理的に限定された有利な地域に限定されます。

この延長された移行期間は、自動運転企業の資本モデルに対して構造的な課題を生み出しています。ほとんどの自動運転テクノロジー企業は数十億ドルの投資を消費しながら最小限の収益を生成しています。テスト段階は監視要件を改善するための重要な運用データを提供しますが、また人間の判断を要求する頑固なエッジケースも明らかにします。建設ゾーン、緊急車両プロトコル、不規則な交差点、異常な気象イベントです。

監視下と完全自動運転システムの間のギャップはより大きい可能性があります。各エッジケースはアルゴリズムソリューション(開発に高額で時間がかかる)または継続的な人間監視(運用に高額)のいずれかを必要とします。このダイナミクスは、収益性へのパスが初期の予測よりも大幅に長く拡張されることを示唆しており、ベンチャー投資家、戦略的買収企業、または公開市場からの継続的な資本投資を必要とします。

実務家にとって、この現実は自動運転車の経済学が急速な指数関数的成長ではなく、S曲線採用パターンに従う可能性が高いことを意味します。初期の展開はプレミアム価格のままで、地理的に限定されます。意味のあるコスト削減と地理的拡大には、監視比率の改善またはほとんどの運用条件で数年先にある完全自動運転達成の突破口が必要です。

内部支持の構築:採用加速装置

ウーバーの従業員は現在、テスト段階の一環としてルシッドのロボタクシーを呼び出すことができます。これは内部支持を構築し、組織内に埋め込まれたテック・リテラシーの高いユーザーからフィードバックを収集する意図的な選択です。このアプローチは、自動運転車の採用が心理的快適性、親近感、信頼できるピア・エンドースメントに部分的に依存していることを認識しています。

信頼できるサービスを経験した従業員は、職業的および個人的ネットワーク内で信頼できる支持者となります。彼らのフィードバックは、外部テストが見落とす可能性のある技術的問題と使用可能性パターンを特定します。さらに重要なのは、彼らの採用がサービス拡大への内部的圧力を生み出すという点です。従業員がプログラムの成功に対するステークホルダーとなり、反復と改善を加速させる組織的モメンタムが生まれます。

この戦略は、業界全体における成功した技術採用パターンを反映しています。製品と組織的制約の両方を理解する内部チャンピオンは、採用障壁を特定し、ユーザー体験を改善するうえで非常に価値があります。エッジケースに関する従業員フィードバック、つまり異常な交差点の幾何学的構造、気象条件、乗客の好みは、従来のテストプロトコルよりも豊かなデータを提供します。

しかし、従業員のみのテストは重要な選択バイアスを生み出します。ウーバーのテック労働力は、リスク許容度が高く、技術的洗練度が高く、一般的な人口とは異なる人口統計学的プロファイルを持つアーリーアダプターを代表しています。彼らの自動運転車に対する快適性は、異なる期待、年齢、技術的背景を持つ主流ユーザーに一般化されない可能性があります。フィードバックループは価値がありますが、より広い人口統計学的グループで出現する採用障壁、すなわち高齢乗客、移動に課題を持つユーザー、技術採用率が低いコミュニティからの個人を捉えられない可能性があります。

この制限は、従業員テストから公開展開への移行が、現在のコホートでは明らかでない新しい使用可能性の課題と採用障壁を明らかにする可能性が高いことを示唆しています。これらの課題を予測し、今から軽減戦略を設計することは、スケーリングの成功に不可欠です。

含意と戦略的地平線

ウーバー・ニューロ・パートナーシップは自動運転車の商用化における重要な転換点を表しており、業界が技術中心の開発から市場中心の展開へ移行していることを示唆しています。ルシッド車による高級ポジショニングは、技術が主にコスト削減を通じて輸送を民主化するという元々の自動運転車テーゼに異議を唱えています。代わりに、近期のロボタクシー経済学は従来のライドシェアより高い運賃を必要とし、自動運転乗客輸送が当初は価格に敏感な大衆市場ではなく富裕層のアーリーアダプターに対応することを示唆しています。

配送から乗客輸送へのニューロのピボットは、専門的な自動運転車企業がビジネスモデルの拡大とプラットフォーム統合を必要とする経済的圧力に直面していることを示しています。スタンドアロン展開戦略はますます実行不可能に見えます。確立された移動プラットフォームとのパートナーシップは現在、検証、資本効率性、市場アクセスのために必要に見えます。この統合パターンは業界が成熟するにつれて加速する可能性があります。

サンフランシスコ展開は本質的な規制的および技術的実証の場を提供しますが、都市の独特な特性を考えると、一般化可能性は不確実なままです。ここでの成功は、異なるインフラストラクチャ、交通パターン、オートメーションに対する文化的態度を持つ広がったサンベルト都市での成功を保証しません。実務家は、どの改善が他の地域に転移するかを特定するために、パフォーマンス改善を慎重に分解する必要があります。

責任アーキテクチャは未解決のままであり、展開タイムライン、保険コスト、運用プロトコルを大きく形作ります。監視付き自動運転の持続は、収益性への道が当初予想されたより長く延びることを示唆し、継続的な資本投資と運用改善を必要とします。知識労働者と実務家にとって、直近の含意は以下の通りです。

-

監視付き自動運転が運用現実のままである限り、高級ロボタクシー価格設定が数年間持続することを予想してください。* コスト削減は自動運転の改善に先行するのではなく、その後に続きます。

-

責任フレームワークに関する規制焦点を予想してください。* 展開拡大の主要な制約として。責任配分に関する立法的明確性は、技術的能力よりも展開拡大をより制限することが証明されます。

-

自動運転車の成功がますますスタンドアロン技術展開ではなくプラットフォーム統合に依存していることを認識してください。* 専門的な自動運転企業はますます大規模な移動エコシステム内のコンポーネント・サプライヤーになります。

-

監視比率の改善と従業員採用パターンを主要指標として監視してください。* 自動運転乗客輸送が真の輸送革新を表すか、それとも解決すべき問題を求める資本集約的なソリューションを表すかどうかの指標として。これらのメトリクスは、技術が収益性に向かって進行しているか、それとも根本的な経済的限界に近づいているかを示します。

テスト段階は運用要件、顧客採用パターン、エッジケース処理に関する本質的なデータを提供します。次の12~24ヶ月は、自動運転乗客輸送がスケーリングされた収益性のある展開に必要な監視比率の改善とコスト削減を達成できるか、それとも技術が無期限に高級ニッチアプリケーションに制約されたままかを明らかにします。

- 図9:自動運転タクシーの責任配分マトリックス:事故シナリオと責任主体の交差関係*

- 図3:プレミアム自動運転タクシーの経済構造と収支モデル*

- 図7:サンフランシスコの自動運転規制フレームワークと許可プロセス(データソース:カリフォルニア州DMV規制)*