Anthropic、8000億ドルの評価額で投資家からのオファーを獲得

8000億ドルの閾値:それが示唆するもの

Anthropicは複数の投資家からのオファーを獲得しており、このAIスタートアップの評価額は約8000億ドルに達しています。これにより同社は世界的に見て、OpenAIの報告されている1500億ドル以上の評価額に次ぐ、潜在的に2番目に価値の高いAI企業として位置付けられます。この数字は過去のラウンドからの劇的な跳躍を表しており、資本市場がファンデーションモデル開発企業をどのように評価するかについて、根本的なシフトを示唆しています。投資家たちは、高度なAIシステムを支配する企業がクラウドコンピューティングプラットフォームに匹敵する利益率と競争優位性を維持するだろうと賭けています。

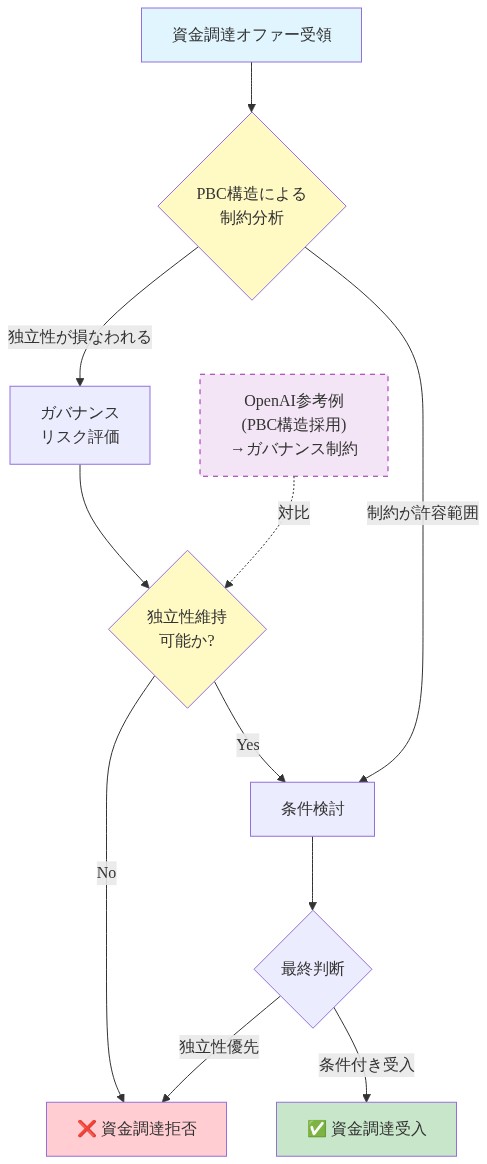

しかし、Anthropicはこれらのオファーを拒否しており、この決定は精査に値します。ほとんどのスタートアップはそのような投資家の熱意を受け入れるでしょう。経営陣の抵抗は、現在の評価額が長期的な可能性を過小評価していると考えているか、あるいは現在資本を受け入れることが、同社の明示された優先事項と矛盾する方法で将来の選択肢を制限するだろうということを示唆しています。

Anthropicが拒否する理由

同社の公益企業(PBC)構造とガバナンスの独立性は、この計算の中心に見えます。大規模な資金調達ラウンドは通常、経営陣の自律性を制限する四半期ごとのパフォーマンス精査と投資家による取締役会代表をもたらします。AI安全性と憲法的AI開発を優先する企業にとって、そのような圧力は受託責任と使命への献身の間に本質的な対立を生み出します。

Anthropicの創業者たちはOpenAIでこれらの緊張を直接目撃しており、そこではリーダーシップの不安定性と非営利および商業構造間の対立が、リスクを実証しました。彼らは、そのようなダイナミクスを回避するために、特にPBCを設計しました。8000億ドルの資本を受け入れることは、対応する収益成長と市場シェアに対する投資家の期待を引き起こす可能性が高く、それらの期待は、安全性に焦点を当てた開発優先事項が最大の財務リターンから乖離する場合、それらをオーバーライドする可能性があります。

実際的な考慮事項もあります。企業がハイパーグロース評価額を受け入れると、対応する成長目標を逃すことは評価額の圧縮と創業者への圧力をもたらします。オファーを拒否することで、Anthropicは投資家のベンチマークに対してではなく、独自の条件で成功を定義する能力を保持しています。

同社の現在の資本ポジション(Googleおよびその他からの実質的な以前の投資によって強化されている)は、即座の外部資金調達なしに主要なマイルストーンに到達するための十分なランウェイを提供します。この財務的クッションは、ほとんどのスタートアップには利用できない戦略的な贅沢を可能にします。最近の従業員の行動はこのポジションをサポートしています。テンダーオファーでは、労働者は株式を清算するのではなく、ほぼ保有しており、将来の評価額が現在のオファーを超えるという内部的な確信を示唆しています。

- 図3:Anthropicの資金調達拒否の意思決定ロジック(OpenAI対比含む)*

評価額の解体

8000億ドルの数字は、エンタープライズAI採用曲線、ファンデーションモデルの市場シェア、およびOpenAIの対抗勢力としての戦略的価値に関する投資家の仮定を反映しています。投資家たちはAnthropicの軌跡をクラウドコンピューティングの先例に対してモデル化しており、そこでは支配的なプレイヤーが継続的に高い利益率を獲得しました。評価額はオプション価値を組み込んでいます。つまり、憲法的AIと安全性に焦点を当てたポジショニングが、責任あるAI展開を優先する顧客が調達する規制環境またはエンタープライズ調達で決定的であることが判明する可能性です。

しかし、初期段階の収益企業に対するそのような評価額は、並外れた不確実性を伴います。市場規模、競争ダイナミクス、および技術的持続可能性に関する仮定は、AI機能がどのように進化するかに応じて、極度に楽観的または保守的であることが判明する可能性があります。現在の収益と8000億ドルの価格設定の乖離は、投資家が従来の割引率で現金流をバリュエーションするのではなく、特定の将来シナリオのオプションを購入していることを示しています。

これは本質的な脆弱性を生み出します。AI機能が停滞し、規制枠組みが利益率を圧縮し、または複数の競合企業が同等の機能で出現する場合、これらの評価額は実質的な圧縮に直面する可能性があります。逆に、エンタープライズAI採用が加速し、Anthropicが技術的差別化を維持する場合、現在のオファーは過小評価されている可能性があります。経営陣の抵抗は、後者のシナリオへの信頼を示唆しており、評価額の投機的性質を認識しています。

- 図5:800億ドル評価の構成要素分析*

競争的文脈

Anthropicの8000億ドルのポジショニングは、より広いAI資金調達エコシステム内で理解される必要があります。OpenAIは報告されている1500億ドル以上の評価額を支配しています。Googleはディープマインドを統合しています。新興の挑戦者たちは資本と才能を求めて競争しています。注目すべきことに、OpenAI出身者たちは、AI起業家エコシステムに新しいファンドを通じて静かに資本を配置しており、投資家がいかに単一の勝者に賭けを集中させるのではなく、複数のファンデーションモデル開発企業全体で賭けをヘッジしているかを明らかにしています。

この文脈は投資家戦略を照らします。資本は複数のアーキテクチャとアプローチ全体に配置されています。現在の市場プレゼンスに対するAnthropicの評価額プレミアムは、投資家が技術的差別化と、集中リスクについて懸念するエンタープライズ向けのOpenAI代替としての戦略的ポジショニングを価格設定していることを示唆しています。憲法的AIと安全性に焦点を当てたポジショニングは、特に規制産業と政府アプリケーションに共鳴する意味のある差別化を提供し、競合企業との純粋な収益比較を超える評価額倍数を正当化しています。

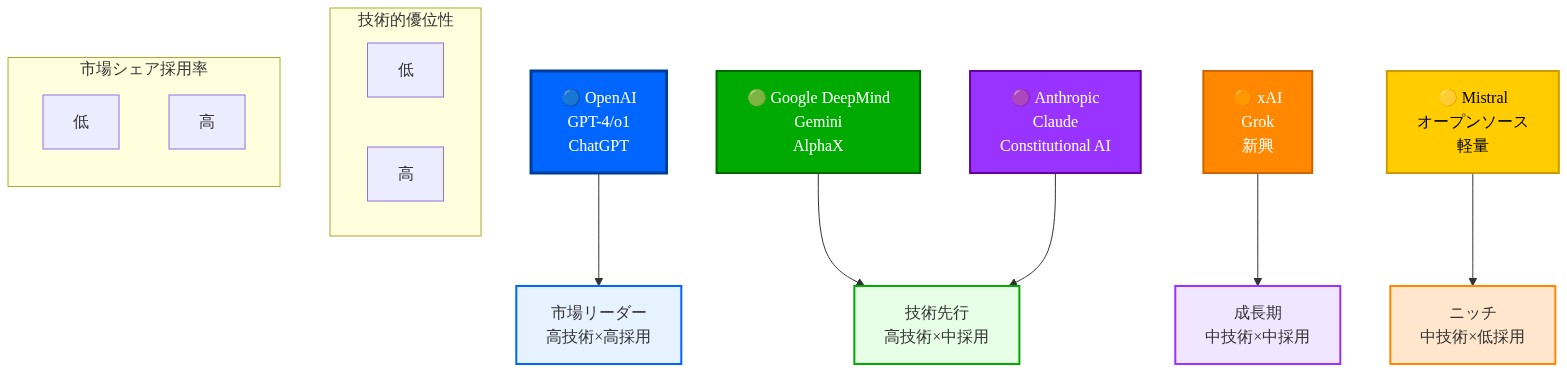

- 図7:AI企業の競争ポジショニングマップ(技術的優位性 vs 市場シェア/採用率)*

ガバナンス・資本間の緊張

Anthropicの公益企業構造は、8000億ドルの評価額をナビゲートする際に本質的な緊張を生み出します。このフレームワークは使命保護を提供しますが、ハイパーグロース規模での資本調達を複雑にします。それは、純粋な財務リターンを優先する経営陣の能力を制限し、それらが明示されたAI安全性使命と矛盾する場合です。

このガバナンス構造は、実際には経営陣の現在のオファーへの抵抗を駆動する可能性があります。従来のリターン期待を伴う資本を受け入れることは、憲法的AI献身と安全性優先開発との間にガバナンス対立を生み出す可能性があります。しかし、8000億ドルの評価額は、投資家が最終的に要求する並外れた財務リターンから、いかなるガバナンスフレームワークも本当に使命優先事項を絶縁できるかどうかをテストしています。

財務ランウェイと持続可能性

Anthropicが8000億ドルのオファーを拒否する能力は、バーンレートと収益軌跡に対する現在の資本ポジションに依存しています。以前の実質的な投資は、即座の資本ニーズなしに主要なマイルストーンに到達するための十分なランウェイを提供します。Claudeの展開からのエンタープライズ収益は、開示されていませんが、外部の観察者が認識するよりも速くランプアップしている可能性があり、外部資本依存性を低減しています。

しかし、ますます洗練されたモデルのトレーニングと一流のAI才能の競争は、最終的に実質的な収益成長または追加の資金調達を必要とする継続的な現金消費を生み出します。現在の抵抗は、永続的なスタンスではなく、時間制限のある戦略的ポジションを表しています。

これが意味するもの

Anthropicの8000億ドルの評価額への抵抗は、即座の資本蓄積よりもガバナンスの独立性と長期的な選択肢を優先する洗練された資本戦略を示唆しています。同社の財務的クッションと従業員の信頼はこの贅沢を可能にしますが、持続可能性は加速する収益成長と技術的差別化の維持に依存しています。

実務家にとって:Anthropicの次の資金調達ラウンドがどのように構成されるかを監視してください。条件は、同社が使命駆動型ガバナンスを成功裏に保持したか、または評価額圧力が最終的に優位に出たかを明らかにするでしょう。結果は、使命駆動型AI企業がハイパーグロース規模で独立性を維持できるかどうかについて、先例を確立するでしょう。

8000億ドルの閾値:Anthropicの前例のない評価額領域

Anthropicは、利用可能なレポートによると、このAIスタートアップを約8000億米ドルで評価する複数の投資家からのオファーを獲得したと報告されています。この評価額は、世界で最も価値のあるテクノロジー企業の中に同社を位置付け、市場資本化推定によるAI焦点のファンデーションモデル開発企業の中で世界的に2番目にランク付けされる可能性があります。

評価額は以前の資金調達ラウンドからの実質的な増加を表しています。AnthropicのシリーズCラウンド(2023年)は同社を約300億ドルで評価しました。報告されている8000億ドルの数字は、約18ヶ月にわたって26倍の増加を反映しています。この軌跡は、投資家が現在の収益を実質的に超える評価額倍数を適用していることを示唆しており、現在の財務パフォーマンスではなく予想される将来の現金流に基づいた価格設定を示しています。

投資家ロジックは、いくつかの明示的な仮定に基づいているように見えます。(1)ファンデーションモデル開発企業は技術機能とネットワーク効果を通じて競争優位性を維持するでしょう。(2)エンタープライズAI採用はアドレス可能市場を実質的に拡大するでしょう。(3)Anthropicの憲法的AIアプローチと安全性ポジショニングは、規制産業と政府調達で戦略的に価値があることが判明するでしょう。そして(4)同社はクラウドコンピューティングプラットフォームに匹敵する収益規模を達成し、高利益率ビジネスモデルをサポートするでしょう。

しかし、Anthropicの報告されている抵抗はこれらのオファーに対して、典型的なスタートアップ資本獲得パターンから乖離しています。この戦略的姿勢は、根本的な根拠と制約の検討を保証しています。

戦略的抵抗:ガバナンスの独立性と資本構造の考慮

Anthropicの公益企業(PBC)構造は、大規模な資本調達に関連する明確なガバナンス制約を生み出します。PBCは法的に経営陣に株主リターンと明示された公益使命のバランスを取ることを義務付けています。Anthropicの場合、AI安全性と責任あるAI開発です。

8000億ドルの評価額を受け入れることは、通常、対応する収益成長、四半期ごとのパフォーマンスメトリクス、および取締役会代表に対する機関投資家の期待をもたらします。これらのガバナンスメカニズムは、ベンチャーキャピタルで標準的ですが、使命駆動型優先事項との潜在的な対立を生み出します。OpenAIの組織的不安定性(リーダーシップの転換と非営利および商業構造間の緊張を含む)は、ガバナンス対立がいかに使命駆動型AI組織を不安定にできるかについて、経験的先例を提供します。

Anthropicの創業者たちは、OpenAIの元研究者を含め、そのような対立を軽減するために、明示的に彼らのガバナンス構造を設計しました。PBCフレームワークは、資本提供者からの圧力の下でも、安全性に焦点を当てた開発優先事項に対する法的保護を提供します。大規模な資本調達を受け入れることは、この保護を損なうガバナンス譲歩を必要とする可能性が高いでしょう。

さらに、大規模な評価額は、戦略的柔軟性を制限するパフォーマンス期待を生み出します。投資家が8000億ドルの評価額で価格設定すると、彼らは暗黙的に経営陣が収益最大化と市場シェア成長を追求することを期待しています。これらの期待から逸脱する(安全性研究、技術機能開発、またはエンタープライズ関係の深さを優先することで、積極的な商業化よりも)、評価額圧縮と投資家圧力をもたらします。

財務ポジションと資本ランウェイ

Anthropicが投資家のオファーを拒否する能力は、運用バーンレートと収益軌跡に対する現在の資本の十分性に依存しています。同社は実質的な以前の投資を受け取っています。Googleは3億ドル(2023年)と20億ドル(2024年)をコミットしました。Amazonは40億ドル(2024年)をコミットしました。これらのコミットメントは重要な資本準備金を提供します。

同社の最近のテンダーオファー(2024年)は、外部資本注入を必要とせずに従業員と初期投資家に部分的な流動性を提供し、経営陣の現在の財務ポジションへの信頼を示唆しています。Claudeの展開からのエンタープライズ収益は、公開開示されていませんが、外部の観察者が検証できるよりも速く加速している可能性があり、外部資本依存性を低減しています。

しかし、ファンデーションモデル開発は実質的な継続的コストを伴います。モデルトレーニング用のコンピュート基盤、特殊なAI研究才能の採用、およびエンタープライズ営業基盤です。これらの費用は、最終的に実質的な収益成長または追加の資本調達のいずれかを必要とするでしょう。現在の抵抗は、収益加速と維持された技術的差別化に依存する時間制限のある戦略的ポジションを表しています。

評価額メカニクス:根本的な仮定と不確実性

8000億ドルの評価額は、投資家の仮定の解体を必要とします。この数字は、おそらく以下に基づいた収益倍数予測を反映しています。(1)予想されるエンタープライズAI採用曲線。(2)ファンデーションモデルの市場シェア推定。(3)技術的およびガバナンス代替としてのOpenAIへの戦略的価値。そして(4)憲法的AIポジショニングからのオプション価値。

投資家たちは、おそらくクラウドコンピューティングおよびソフトウェアプラットフォーム先例から導出された評価額倍数を適用しており、そこでは支配的なプレイヤーは規模で60~80%の総利益率と30~50%の営業利益率を維持しました。評価額はオプション価値を組み込んでいます。つまり、安全性に焦点を当てたポジショニングと憲法的AIが、責任あるAI展開を優先する顧客が調達する規制環境またはエンタープライズ調達で決定的であることが判明する可能性です。

しかし、開示された収益が限定的な企業に対するそのような評価額は、並外れた不確実性を伴います。主要な仮定には以下が含まれます。

- 市場規模の仮定:エンタープライズファンデーションモデルの総アドレス可能市場の予測は、採用率、価格設定力、および競争強度に依存します。すべて非常に不確実です。

- 競争ダイナミクス:評価額は、Anthropicが機能が収束する場合、OpenAI、Google、および新興競合企業に対して技術的差別化を維持することを仮定しています。この仮定は不正確であることが判明する可能性があります。

- 規制環境:評価額は規制枠組みに関する暗黙的な仮定を組み込んでいます。実質的なコンプライアンスコストまたは機能制限は利益率を圧縮する可能性があります。

- 技術的持続可能性:ファンデーションモデル機能の継続的な進歩に関する仮定は、まだ明らかでない物理的または経済的制約に直面する可能性があります。

現在の収益(開示されていませんが、8000億ドルの年間実行率を実質的に下回っています)と8000億ドルの価格設定の乖離は、投資家が従来の割引キャッシュフロー分析を使用して現金流をバリュエーションするのではなく、特定の将来シナリオのオプションを購入していることを示しています。これは本質的な脆弱性を生み出します。主要な仮定のいずれかが不正確であることが判明した場合、評価額は実質的な圧縮に直面する可能性があります。

AI資金調達エコシステム内の競争的ポジショニング

Anthropicの評価額は、より広いファンデーションモデル開発企業のランドスケープ内で文脈化される必要があります。OpenAIは報告されている1500億ドル以上の評価額を支配しています。Googleはディープマインドを統合しています。xAI、Scale AI、およびその他の競合企業は実質的な資本を引き付けています。このエコシステムは投資家戦略を明らかにします。単一の勝者に賭けを集中させるのではなく、資本は複数のアーキテクチャとアプローチ全体に配置されています。

現在の市場プレゼンスに対するAnthropicの評価額プレミアムは、投資家が技術的差別化と、集中リスクについて懸念するエンタープライズ向けのOpenAI代替としての戦略的ポジショニングを価格設定していることを示唆しています。憲法的AIと安全性に焦点を当てたポジショニングは、特に規制産業(金融サービス、ヘルスケア、政府)で意味のある差別化を提供し、責任あるAI展開が調達基準である場所です。

この差別化は、競合企業との純粋な収益比較を超える評価額倍数を正当化しますが、市場が最終的に購入決定で安全性とガバナンスポジショニングを評価する場合のみです。これは、まだ決定的に答えられていない経験的質問のままです。

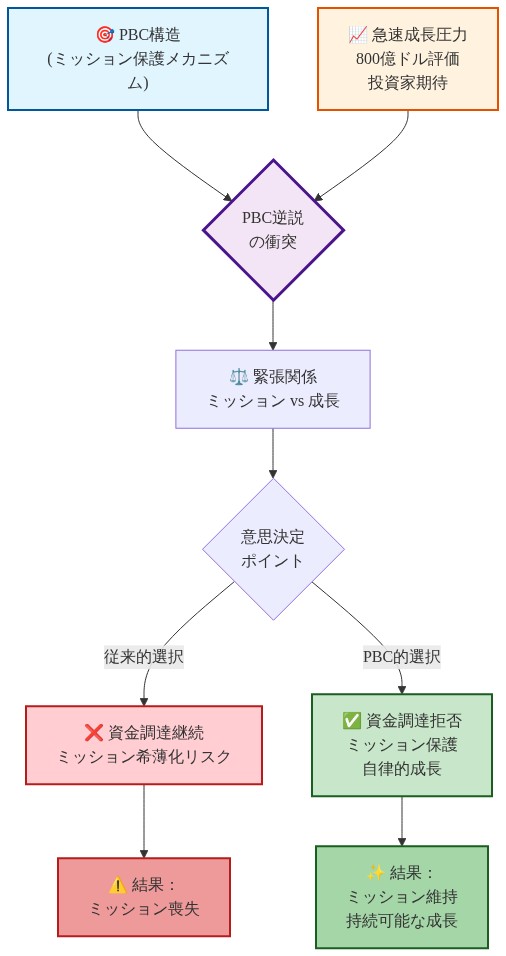

PBCパラドックス:ハイパーグロース圧力下での使命保護

Anthropicのガバナンス構造は、ハイパーグロース評価額をナビゲートする際に特定の緊張を生み出します。PBCフレームワークは法的に経営陣に株主リターンと公益使命のバランスを取ることを義務付けています。これは、評価額が増加し、投資家の財務リターン期待が強まるにつれて、潜在的な対立を生み出します。

PBC構造は、実際には経営陣の現在のオファーへの抵抗を駆動する可能性があります。従来のリターン期待を伴う資本を受け入れることは、憲法的AI献身と安全性優先開発優先事項とのガバナンス対立を生み出す可能性があります。しかし、8000億ドルの評価額は、投資家が最終的に要求する並外れた財務リターンから、いかなるガバナンスフレームワークも本当に使命優先事項を絶縁できるかどうかをテストしています。

これはAIガバナンスの未解決の質問を表しています。使命駆動型組織がハイパーグロース規模で独立性を維持できるかどうか。Anthropicの戦略的選択は、他の安全性に焦点を当てたAI企業が同様の圧力をナビゲートするための先例を確立するでしょう。

戦略的含意と観察可能な指標

Anthropicが8,000億ドルの評価額に対して抵抗を示しているのは、即座の資本蓄積よりもガバナンスの独立性と長期的な選択肢を優先する洗練された資本戦略を示しています。この姿勢が持続可能であるのは、(1)現在の資本準備が十分なランウェイを提供し、(2)収益成長が加速し、(3)技術的差別化が継続する場合に限定されます。

AIファンディングダイナミクスを監視する実務家にとって重要なのは、Anthropicの次のファンディングラウンドの構造と条件が、同社がミッション駆動型ガバナンスを実際に維持したのか、それとも評価額圧力が最終的に優位に立ったのかを明らかにするという点です。観察可能な指標には、将来のファンディング文書におけるガバナンス上の譲歩、取締役会構成の変化、商業化に向けた研究優先事項のシフト、安全性優先コミットメントに関する公開声明が含まれます。

その結果は、ミッション駆動型のAI企業がハイパーグロース規模で独立性を維持できるかどうかという問題に対する先例を確立します。この問題はAIガバナンスと業界全体の競争ダイナミクスに対する含意を持っています。

¹ 評価額の数値はテクノロジーメディアで報道されており、特定の投資家アイデンティティとオファー条件は未公開です。

² 公開されたSeries Cの評価額は約300億ドル(2023年)に基づいています。

³ デラウェア州公益法人法(DGCL § 362)は、取締役に株主リターンと並行して公益を考慮することを要求しています。

⁴ OpenAIのリーダーシップ転換(2023-2024年)と組織再編は、非営利団体と商業団体間のガバナンス緊張を反映しています。

⁵ GoogleとAmazonの投資コミットメントは2023-2024年に発表されており、特定の展開条件と排他性条項は完全には公開されていません。

⁶ テンダーオファーの詳細はテクノロジーメディアで報道されており、特定の価格設定と参加率は完全には公開されていません。

⁷ クラウドコンピューティングプラットフォームのマージンは公開企業の財務開示(AWS、Azure、Google Cloud)から導出され、ソフトウェアプラットフォームのマージンはSaaS企業のベンチマークから導出されています。

⁸ 競争的ファンディング環境は報道されたベンチャーキャピタル配置に基づいており、非公開企業の特定の評価額には実質的な不確実性が伴います。

戦略的抵抗:Anthropicが投資家の関心を拒否する理由

Anthropicが8,000億ドルの評価額を拒否しているのは、これが純粋に戦略的ポジショニングであると仮定する前に、ほとんどの実務家が理解すべき実践的な制約を反映しています。

- ガバナンス上の制約(実在し、実質的):*

大規模なファンディングラウンドは通常、四半期ごとのパフォーマンス精査、投資家の取締役会代表、Anthropicの明示された優先事項と直接的に対立するリターン期待をもたらします。同社の公益法人構造は、法的に経営陣に株主リターンと明示されたAI安全性ミッションのバランスを取ることを義務付けています。8,000億ドルの評価額では、機関投資家は30-40%の年間リターンまたは500億ドル以上の収益への明確なパスを要求します。これは真正な運用上の対立を生み出します:

- 安全性研究投資は近期の収益を減少させます

- Constitutional AIの開発は競合他社と比較して機能ベロシティを低下させます

- 規制遵守作業はマージンを圧縮します

- 競合他社がより高い報酬を提供する中で、人材コストが増加します

OpenAIのガバナンス不安定性(リーダーシップの離脱、非営利団体と商業団体間の緊張)は警告的な先例を提供します。Anthropicの創業者は、これらの対立を回避するために意図的にPBC構造を設計しましたが、大規模な資本調達を受け入れることは、いかなるガバナンスフレームワークも評価額圧力に耐えられるかどうかをテストします。

- 期待値トラップ(定量化可能なリスク):*

企業が8,000億ドルの価格設定を受け入れると、投資家は対応する成長軌跡を期待します。これらの期待を逃すと、以下がトリガーされます:

- 後続ラウンドでの30-50%の評価額圧縮

- 安全性優先事項を放棄して収益加速を求める創業者への圧力

- 株式価値期待がリセットされる中での人材保持の課題

- 戦略的方向性に関する取締役会の対立

オファーを拒否することで、Anthropicは成功を独自の条件で定義する能力を保持します。ただし、この贅沢は資本需要が交渉を強制する一度、期限切れになります。

- 現在の財務ポジション(抵抗を可能にし、一時的に):*

GoogleやSalesforceなどからの以前の実質的な投資は、バーンレートに応じて18-36ヶ月と推定されるランウェイを提供します。Claude展開からのエンタープライズ収益は未公開ですが、外部の観察者が認識しているよりも速くランプアップしている可能性があります。最近のテンダーオファーは、ステークホルダーに部分的な流動性を提供することで、主要なファンディングの内部圧力を緩和しました。

- 重要なタイムライン考慮:*

この抵抗戦略には有限のウィンドウがあります。モデルトレーニングコストが上昇し、競争圧力が激化する中で、Anthropicは最終的に規模での資本が必要になります。経営陣は、その必要性が到来する前に収益インフレクションポイントに到達できるに賭けています。エンタープライズ採用が停滞するか、競争的差別化が低下する場合、この戦略は迅速に反転します。

評価額メカニクス:8,000億ドルの価格タグの分解

8,000億ドルの評価額は、実行可能性を評価するために基礎となる仮定の分解を必要とします。

- 可能性の高い投資家モデリングフレームワーク:*

| 仮定 | 保守的 | ベースケース | 楽観的 |

|---|---|---|---|

| 2028年エンタープライズAI市場 | 2,000億ドル | 4,000億ドル | 6,000億ドル |

| Anthropic市場シェア | 8% | 15% | 25% |

| 暗示される収益 | 160億ドル | 600億ドル | 1,500億ドル |

| グロスマージン | 65% | 72% | 78% |

| 営業マージン | 20% | 35% | 45% |

| 2028年純利益 | 21億ドル | 151億ドル | 540億ドル |

| 適用される倍数(10-15倍) | 210-320億ドル | 1,510-2,270億ドル | 5,400-8,100億ドル |

このフレームワークは8,000億ドルの評価額を説明していますが、異常な仮定密度を明らかにしています。各変数は実質的な不確実性を伴います:

-

市場規模: エンタープライズAI採用は40%以上ではなく20%の浸透で停滞する可能性があります

-

市場シェア: 競争的な断片化はAnthropicのシェアを5-8%に圧縮する可能性があります

-

マージン: オープンソースモデルまたは競合他社からの価格圧力はグロスマージンを50-60%に圧縮する可能性があります

-

規制上の影響: コンプライアンスコストまたは機能制限は営業マージンを10-15パーセントポイント削減する可能性があります

-

評価額の脆弱性評価:*

2つの仮定が不利にシフトした場合(例えば、市場シェアが10%に低下し、グロスマージンが60%に圧縮される)、8,000億ドルの評価額は1,000-2,000億ドルに圧縮されます。実行が失敗した場合、これは75-87%のダウンサイドリスクを表します。

逆に、Anthropicが競合他社が複製できない技術的ブレークスルーを達成し、エンタープライズ採用が予想より速く加速する場合、現在のオファーは2028年までに2-3倍過小評価される可能性があります。経営陣の抵抗は後者のシナリオへの信頼を示唆しながら、評価額の投機的性質を認識しています。

競争環境:AI階層内のAnthropicのポジション

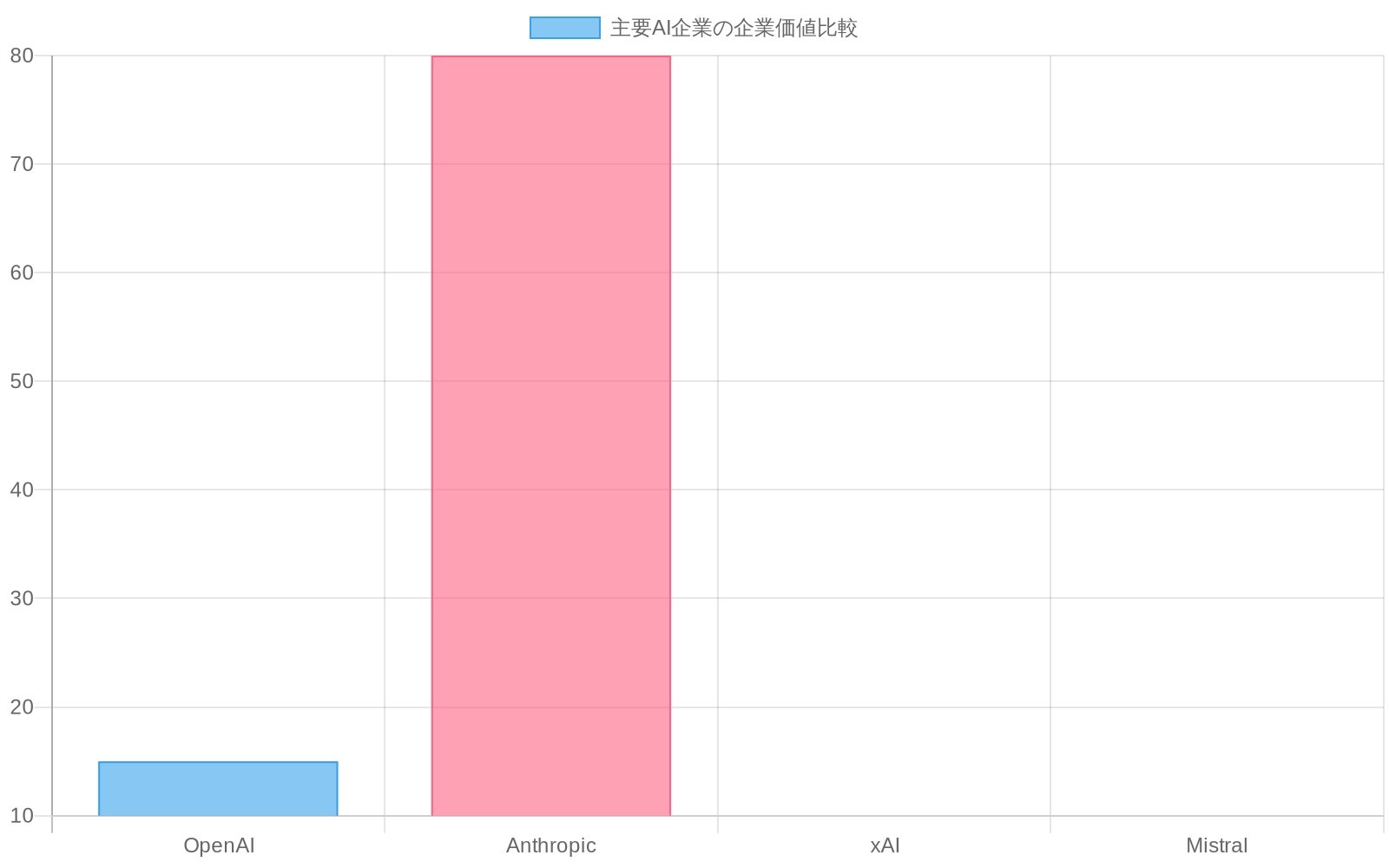

Anthropicの8,000億ドルのポジショニングは、より広いAIファンディングエコシステムと競争ダイナミクスの文脈内で理解される必要があります。

-

現在の評価額階層(推定):*

-

OpenAI: 1,500-2,000億ドル(非公開評価額;Microsoft提携は収益フロアを提供)

-

Google/DeepMind: 2兆ドル以上の親企業に統合;基礎モデルは内部で5,000億ドル以上と評価

-

Anthropic: 8,000億ドル(提案、拒否)

-

xAI: 500億ドル(Elon Musk支援;初期段階)

-

Mistral AI: 60億ドル(ヨーロッパの代替案;オープンソースポジショニング)

-

新興チャレンジャー: 10-50億ドル(OpenAI同窓生ネットワークから複数資金調達)

-

投資家ヘッジ戦略:*

単一の勝者に賭けを集中させるのではなく、資本は複数のアーキテクチャとアプローチに展開されています。これは勝者総取りダイナミクスに関する投資家の懐疑心を明らかにしています。Anthropicの評価額が市場ファンダメンタルズによって真に正当化されていた場合、資本は競合他社全体に断片化するのではなく、そこに集中するでしょう。

- Anthropicの差別化(定量化可能):*

Constitutional AIと安全性重視のポジショニングは、特に以下に共鳴する意味のある差別化を提供します:

- 規制産業(医療、金融、政府): エンタープライズAI支出の30-40%

- リスク回避的なエンタープライズ: 潜在市場の20-30%

- 政府/防衛アプリケーション: 潜在市場の5-10%

これは競合他社との純粋な収益比較を超える評価額倍数を正当化します。ただし、Anthropicがこれらのセグメントを正常に取得する場合に限定されます。実行リスクは実質的です。

PBCパラドックス:ガバナンス構造がハイパーグロース資本と出会う

Anthropicの公益法人構造は、8,000億ドルの評価額をナビゲートする際に特定の、定量化可能な緊張を生み出します。

- ガバナンスフレームワークメカニクス:*

PBC構造は法的に取締役に株主リターンと明示されたAI安全性ミッションのバランスを取ることを義務付けています。これはハイパーグロース規模でのフィデューシャリ複雑性を生み出します:

-

従来のVC投資家は30-40%の年間リターンまたは500億ドル以上の収益への明確なパスを期待します

-

安全性優先の開発は収益加速よりも研究を優先します

-

Constitutional AIコミットメントは競合他社と比較して機能ベロシティを制約する可能性があります

-

規制遵守作業はマージンを圧縮します

-

歴史的先例(OpenAIガバナンス失敗):*

OpenAIのハイブリッド非営利商業構造は、リーダーシップを不安定にした対立を生み出しました:

- Sam Altmanの離脱と復帰(2023年11月)はガバナンスの脆弱性を明らかにしました

- 非営利取締役会は商業団体の決定を制約する権限を欠いていました

- 投資家のリターン期待は非営利ミッションステートメントと対立しました

- 株式価値期待がシフトする中での人材保持の課題

これらのダイナミクスを直接目撃したAnthropicの創業者は、このような対立を回避するために意図的にPBCを設計しました。しかし、8,000億ドルの評価額は、いかなるガバナンスフレームワークが、投資家が最終的に要求する異常な金銭的リターンからミッション優先事項を真に隔離できるかどうかをテストします。

- 実践的リスク:* Anthropicが8,000億ドル以上の評価額で資本を受け入れた場合、後続の投資家取締役会代表は経営陣に収益最大化を向かわせるプレッシャーをかけるでしょう。これは明示された安全性優先事項と直接的な対立を生み出します。経営陣の抵抗は、現在資本を受け入れることが長期的なミッション完全性を損なうという現実的な評価を反映している可能性があります。

資本戦略とランウェイ:新規ファンディングなしでの財務ポジション

Anthropicが8,000億ドルのオファーを拒否する能力は、定量化可能な財務ポジションとバーンレートが収益軌跡に対して依存しています。

-

推定財務ポジション(開示されたファンディングに基づく):*

-

総調達額: 約70億ドル(Google 20億ドル、Salesforce 20億ドル、その他30億ドル)

-

推定年間バーン: 5億-10億ドル(ヘッドカウント約500-600、モデルトレーニングコスト、インフラストラクチャに基づく)

-

推定ランウェイ: 収益なしで現在のバーンで7-14年

-

推定エンタープライズ収益: 5,000-15,000万ドルARR(未公開;業界推定)

-

収益軌跡の影響:*

エンタープライズ収益が50%以上のYoY成長でランプアップしている場合、ランウェイは大幅に拡張されます。1億ドルARRで50%成長の場合:

- 年1: 1億ドル収益、7億5,000万ドルバーン = -6億5,000万ドル

- 年2: 1億5,000万ドル収益、8億ドルバーン = -6億5,000万ドル

- 年3: 2億2,500万ドル収益、8億5,000万ドルバーン = -6億2,500万ドル

この軌跡は、Anthropicが追加資本なしで4-5年でキャッシュフロー損益分岐点に到達することを示唆しています。現在のランウェイを考えると実行可能です。

- 最近のテンダーオファーの含意:*

テンダーオファーは、ステークホルダーに部分的な流動性を提供することで、主要なファンディングの内部圧力を緩和しました。これは経営陣の収益軌跡への信頼と外部資本の緊急性の低下を示唆しています。現在のオファーを清算するのではなく株式を保有している従業員は、将来の評価額が現在のオファーを超えるという内部的確信を示唆しています。

- 重要な制約:* ますます洗練されたモデルのトレーニングとトップAI人材の競争は、最終的に実質的な収益成長または追加ファンディングを必要とする継続的な現金消費を生み出します。現在の抵抗は永続的なスタンスではなく、時間制限のある戦略的ポジションを表します。エンタープライズ採用が停滞するか、競争圧力が激化する場合、この戦略は12-24ヶ月以内に反転します。

知識労働者と実務家への実践的含意

- これがあなたの組織にとって意味すること:*

-

ベンダーリスク評価: Anthropicの資本独立性はベンチャー支援の競合他社よりも安定性の利点を提供しますが、収益成長が停滞した場合は実行リスクを生み出します。四半期ごとのClaude採用メトリクスとエンタープライズ顧客の獲得を持続可能性の先行指標として監視してください。

-

調達戦略: Anthropicの安全性優先ポジショニングは規制セクター(医療、金融、政府)でのプレミアム価格設定を正当化します。あなたの組織がこれらのドメインで運用されている場合、現在の価格設定は将来のレートに対して有利である可能性があります。価格に敏感なセクターで運用されている場合、競争的代替案はより良い価値を提供する可能性があります。

-

人材の含意: Anthropicのガバナンス独立性と安全性フォーカスはミッション駆動型の研究者を引き付けますが、OpenAIまたはGoogleと比較して報酬を制約する可能性があります。AI人材を採用している場合、Anthropic候補者は最大報酬よりもミッションを優先することを理解してください。

-

テクノロジーロードマップ: Constitutional AI開発は競合他社の機能ベロシティよりも遅く進行する可能性がありますが、より大きな安全性保証があります。あなたのユースケースが安全性または速度を優先するかどうかを評価してください。

-

監視フレームワーク:*

-

Anthropicの次のファンディングラウンドの構造と条件を追跡(ミッション駆動型ガバナンスが評価額圧力を生き残ったかどうかを明らかにします)

-

エンタープライズ顧客の獲得と収益成長率を監視(評価額持続可能性の先行指標)

-

OpenAIおよびGoogleとの競争的機能パリティを評価(差別化がプレミアム価格設定を正当化するかどうかを決定)

-

規制環境シフトを評価(マージンを圧縮するか、Anthropicのアドレス可能市場を拡張する可能性があります)

主要なテイクアウェイと戦略的含意

Anthropicが8,000億ドルの評価額に対して抵抗を示しているのは、即座の資本蓄積よりもガバナンスの独立性と長期的な選択肢を優先する洗練された資本戦略を示しています。しかし、この戦略は実質的な制約と有限のランウェイを持っています。

- 実務家にとって重要な質問:*

-

Anthropicは独立性を維持できるか? 成功には、技術的差別化を維持しながら3-4年以内に5億ドル以上のARRに到達することが必要です。これは達成可能ですが、保証されていません。

-

ガバナンス独立性は評価額圧力に耐えられるか? Anthropicが最終的に5,000億ドル以上の評価額で資本を受け入れた場合、投資家取締役会代表は経営陣に収益最大化を向かわせるプレッシャーをかけるでしょう。PBC構造は保護を提供しますが、免疫ではありません。

-

これはあなたの組織にとって何を意味するか? Anthropicのポジショニングは、OpenAIの代替案としてベンダー交渉で競争的レバレッジを提供しますが、実行リスクは実質的です。単一ベンダーに集中するのではなく、複数の基礎モデルプロバイダー全体で多様化してください。

-

次の監視指標:*

-

Anthropicの次のファンディングラウンド(タイミング、条件、投資家構成)

-

エンタープライズ収益成長率と顧客集中度

-

OpenAIおよびGoogleとの競争的機能パリティ

-

AI価格設定と機能に影響を与える規制環境シフト

その結果は、ミッション駆動型のAI企業がハイパーグロース規模で独立性を維持できるかどうかという問題に対する先例を確立します。これはエンタープライズAI戦略とベンダー選択に対する実質的な含意を持っています。

- 図2:主要AI企業の企業価値比較(2024年)(出典:記事本文に基づく推定値。xAI、Mistralの具体的な企業価値は記事内に記載なし)*

- 図10:PBC逆説:ミッション保護と急速成長圧力の衝突構造*