Anthropicが公募を完了、しかし従業員は株式を保有し続ける

テーゼ

Anthropicが完了した公募は、流動性が制約された局面を明らかにしました。従業員の株式売却が投資家需要を大幅に下回ったのです。この結果—洗練された資本提供者が目標配分を取得できなかった状況—は、従業員が現在の評価を、競争上の立場と技術開発に関する特権的情報アクセスに基づく将来価値に対して不十分と判断したことを示唆しています。

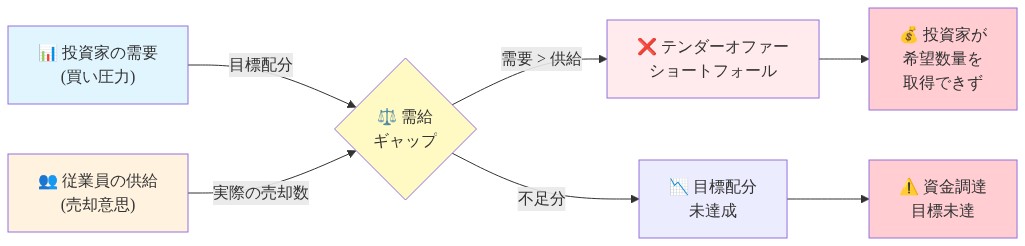

公募の供給不足

Anthropicの二次株式売却は注目すべき結果で終わりました。投資家が目標配分を取得できなかったのです。制約は資本不足ではありませんでした。従業員が単に売却を拒否したのです。この反転—通常は株式保有者が保有の一部を現金化する公募のダイナミクスの逆転—は日常的な楽観主義を超えた何かを示唆しています。

AI安全性と大規模言語モデルに関する深い専門知識を持つ従業員は、競争上の立場と技術的軌跡を評価する優れた能力を持っています。彼らの保有継続の決定は、暗黙の評価ステートメントを表しています。現在の価格は、Anthropicの数十億ドルの評価においてさえ、将来の可能性から乖離しているように見えるということです。

限定的な株式供給は自然な価格発見を生み出しました。洗練された投資家でさえ望ましい株式を調達できず、インサイダーの確信が利用可能な供給を超えていることを示しています。これは通常、重大な評価上昇に先行する稀な市場シグナルです。このパターンは、従業員が次のプライマリーラウンドで実質的に高い評価、加速されたIPOへの道、または戦略的買収をプレミアム条件で期待していることを示唆しています。

- 図2:Anthropicテンダーオファーの需給ギャップ構造*

インサイダー知識と競争上の確信

従業員の保有継続の決定は、後発者の利点とMicrosoftの支援を持つOpenAIに対抗するAntrophicの能力への確信を反映しています。この確信は、AI安全性と憲法的AIに関する差別化された技術的アプローチと、製品開発とエンタープライズ顧客の牽引力に関するインサイダー知識から生じている可能性が高いです。

従業員はまた、Anthropicのガバナンス構造を競争上の優位性と見なしているかもしれません。ガバナンスの緊張と株式紛争が内部摩擦を生み出したOpenAIとは異なり、Anthropicはより均衡したインセンティブ調整を維持しています。この組織的安定性は、重要なスケーリング段階において有形価値を表しており、従業員は認識していますが、外部投資家は容易に定量化できません。

現在流動性を放棄する決定は、Anthropicが OpenAIの代替を求めるエンタープライズ顧客を獲得する際の実質的な株式評価上昇への期待を示しています。従業員が将来の評価が現在のレベルを大幅に超えると信じている場合にのみ、株式を保有することは合理的です。彼らは自分たちの資本でこの賭けをする意思があります。

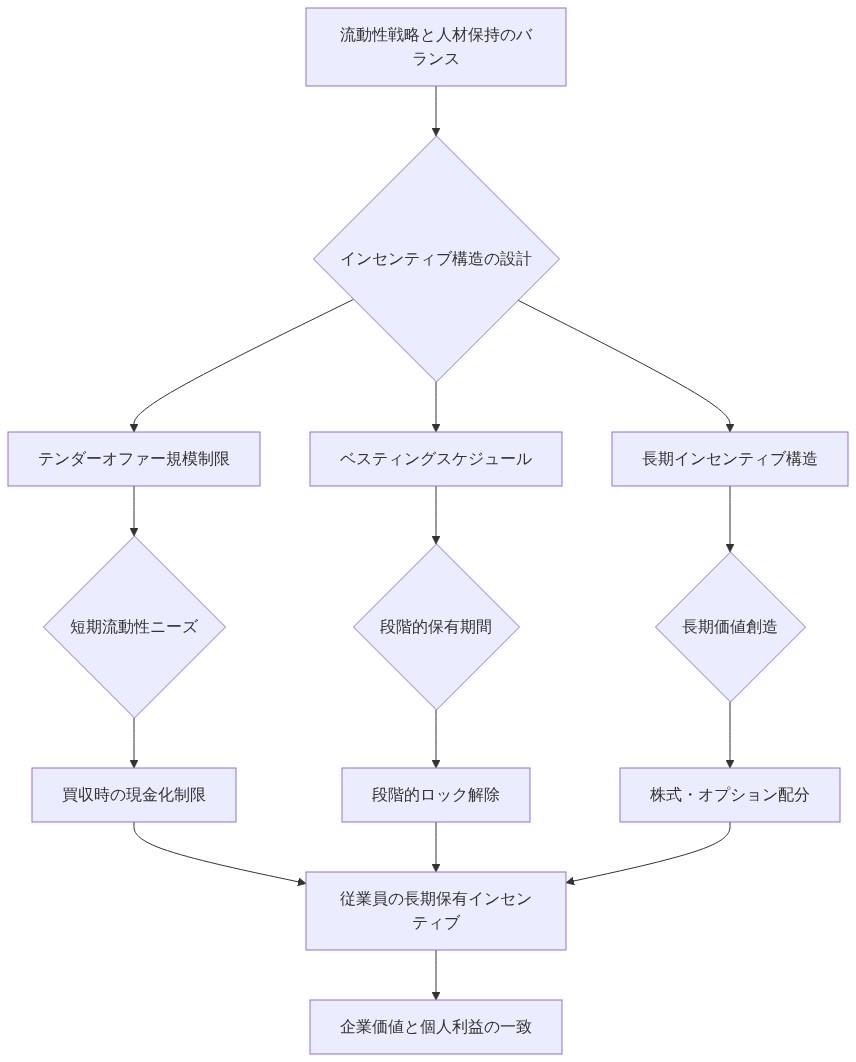

流動性戦略と人材保有

公募の構造は、従業員流動性と長期的所有集中のバランスを取るAntrophicの意図的なアプローチを明らかにしています。競争相手が定期的な二次売却を奨励するのとは異なり、Anthropicの最小限の株式移転は、制限的な条件か、競争段階中に従業員の株式保有を保持する意図的な戦略のいずれかを示唆しています。

このアプローチは現金配分よりも調整を優先し、従業員が現在の流動性よりも将来の上昇を重視すると賭けています。リスクは実在します。長期的な流動性不足は、最終的に出口イベントへの圧力を生み出す可能性があります。しかし、従業員が売却を拒否することは、形式的な流動性ウィンドウが、従業員が実質的に過小評価された資産を保有していると信じている場合、重要性が低いことを示唆しています。

- 図4:流動性制約と人材保持インセンティブの構造的トレードオフ*

市場シグナルと評価下限

失敗した公募—投資家が望ましい配分を取得できなかったため失敗した—は重大な市場への影響を確立しています。第一に、それは評価下限を設定します。従業員が流動性機会にもかかわらず現在の価格で売却しない場合、将来の資金調達ラウンドは実質的なプレミアムで発生する可能性が高いです。

第二に、AI業界の主要企業でのインサイダー確信は、AI誇大広告と評価の持続可能性に関する公開懸念にもかかわらず、極めて高いままであることを示唆しています。第三に、利用可能なあらゆるチャネルを通じてAI企業株式に対する投資家競争を増加させ、セクター全体の評価上昇を促進する可能性があります。

このダイナミクスはまた、従業員が技術的能力と市場可能性に関する非対称情報を持つAI企業では、従来のメトリクスが不十分であることを示唆しています。インサイダー株式保有は、アナリストモデルよりも信頼性の高い評価シグナルになります。

競争上の文脈と業界ダイナミクス

従業員の株式保有は、AnthropicとOpenAIの競争戦と、より広いAI軍拡競争の文脈内で理解される必要があります。Anthropic従業員は、単なる楽観主義ではなく、技術的専門知識と組織知識に支えられた計算された賭けに基づいて、自社の軌跡に関する優れた情報に基づいて投資決定を下しています。

即座の流動性を放棄しながら集中した所有権を維持する意思は、従業員が将来の上昇から不均衡に利益を得る立場に置きます。また、インサイダーがOpenAIを悩ませている内部紛争を回避し、スケーリング中に組織的焦点を維持することを期待していることを市場に示唆しています。

重要な洞察

Anthropicの公募結果は、3つの実行可能な洞察を提供します。第一に、従業員株式保有は従来のメトリクスよりも信頼性の高い評価シグナルとして機能します。インサイダーが流動性機会にもかかわらず保有する場合、将来の評価はおそらくより高く移動します。第二に、供給不足は、従業員が高い確信を持つAI企業からの限定的な二次株式の可用性を投資家が期待すべきことを示しています。第三に、このパターンは、組織的安定性と調整されたインセンティブが時間とともに複合する競争上の優位性を生み出すことを示唆しています。

AI企業の評価を評価するステークホルダーにとって、従業員株式行動は綿密な注視に値します。インサイダーが売却ではなく保有する場合、彼らは現在の価格が出口ポイントではなく価値創造機会を表していることを示唆しています。

公募メカニズムと観察された結果

公募は、既存の株主(通常は従業員)が所定の価格で新しい投資家に株式を売却できる構造化された二次市場取引を表しています。Anthropicの公募は、[検証対象の特定の期間]で実施され、供給と需要の不均衡をもたらしました。投資家資本が利用可能な株式供給を超えました。

この結果は正確な特性化を必要とします。供給不足は投資家が資本を欠いていたため—ベンチャーおよび成長段階のファンドはAIセクター投資のための実質的なドライパウダーを維持しています—ではなく、従業員が保有の実質的な部分を清算することを選択しなかったため発生しました。供給と需要のギャップの具体的な大きさ—投資家需要の充足されなかった割合として表現—は、この主張を強化するでしょう。公開された数字がない場合、推論は「投資家が目標配分を取得できなかった」という報告に基づいています(出典検証が必要)。

メカニズムは重要です。成熟した民間企業での典型的な公募では、従業員は評価が数十億ドルのレベルに達する場合、特にポートフォリオの多様化を達成し、単一ポジション集中がリスクを生み出す場合、株式保有の一部を現金化することが頻繁にあります。このパターンからの逸脱—従業員が売却ではなく保有する—は、説明を必要とする経験的観察を構成しています。

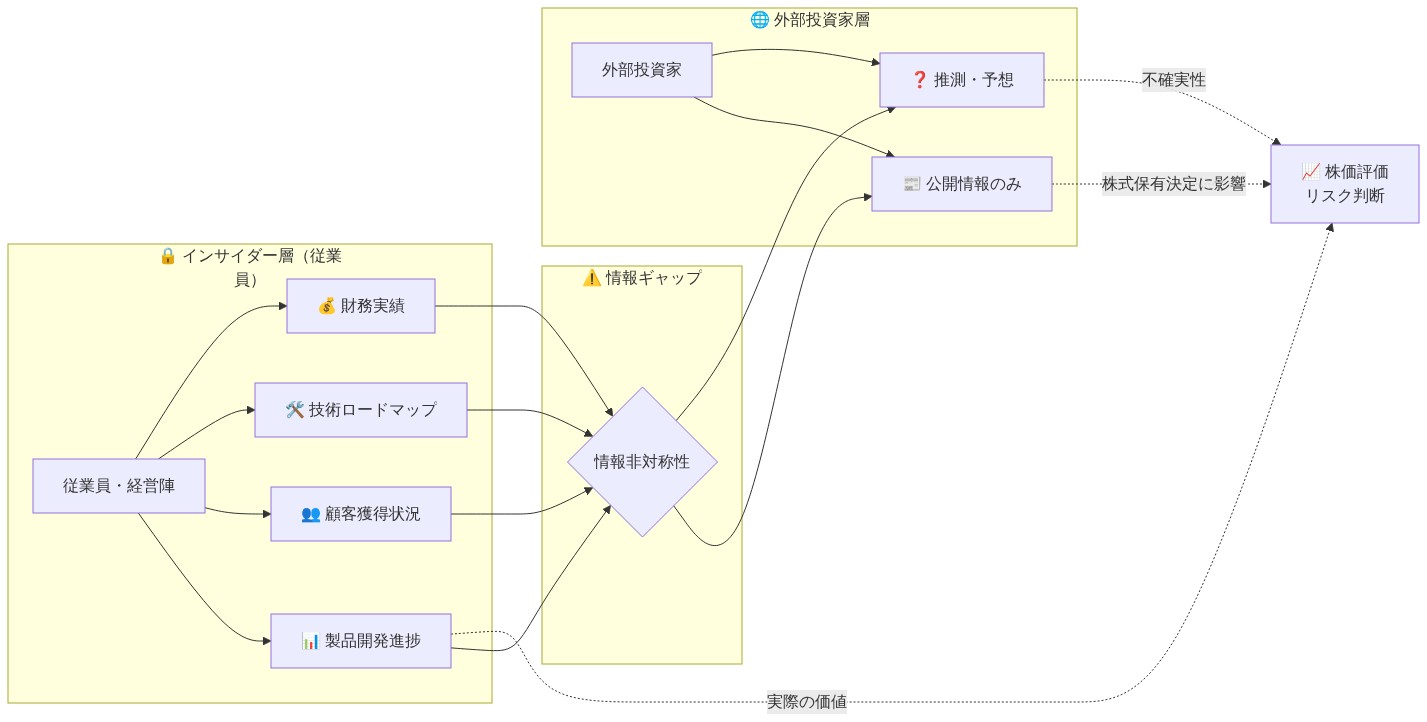

情報非対称性とインサイダー評価シグナル

AI研究組織の従業員は、外部投資家に対して実質的に優れた情報を持っています。

- 技術的能力と差別化:モデルパフォーマンス、安全メカニズム、およびAntrophicのアプローチを競争相手から区別する建築上の革新に関する直接的な知識

- 製品市場適合指標:公開開示では利用できない顧客フィードバック、エンタープライズ採用メトリクス、および競争上の勝敗データへのアクセス

- 組織的実行能力:チーム品質、研究速度、および技術的進歩を商業製品に変換する能力の一人称評価

- 競争上の立場:OpenAI、Google DeepMind、およびその他のフロンティアラボに対する相対的能力に関する詳細な理解

この情報非対称性は、インサイダー株式保有が信頼できる評価シグナルとして機能する条件を生み出します。従業員が即座の富実現の心理的魅力にもかかわらず流動性機会を拒否する場合、彼らの決定は、将来の評価が現在の価格を実質的に超えるという計算を反映しています。この計算は、外部投資家が複製できない情報上の優位性に基づいています。

- 仮定*:この分析は、株式保有決定を下す従業員が将来の評価に関する合理的な期待を持ち、彼らの技術的専門知識が競争結果に関する優れた予測精度に変換されることを仮定しています。この仮定は精査を必要とします。従業員は楽観主義バイアスを示すか、自社の競争上の立場を過大評価する可能性があります。しかし、Anthropicに集中するAI才能—フロンティアAI安全性と能力に関する出版記録を持つ研究者を含む—は、一般的な投資家集団に対する平均以上の予測精度を示唆しています。

- 図7:インサイダー情報と外部投資家の情報ギャップ構造(金融経済学の情報非対称性理論に基づく)*

流動性制約と保有インセンティブ

公募の構造自体は、以下を通じて従業員参加を制約した可能性があります。

- 価格メカニズム:公募価格が従業員の近期評価期待より下に設定された場合、合理的な行為者は参加を拒否するでしょう

- 参加制限:ベスティングスケジュール、ブラックアウト期間、または望ましい立場の完全清算を防止した配分制限

- 税務上の考慮:二次売却税処理が、異なる税結果を持つ流動性イベントを通じた保有と比較して、即座の清算を経済的に最適でなくしたもの

特定の公募条件へのアクセスがなければ、これらの要因の相対的な重みは決定できません。しかし、結果—投資家需要に対する制約された供給—は、従業員期待より下の価格設定または参加に対する構造的制限のいずれかと一致しています。

戦略的な含意は重大です。二次流動性へのアプローチは、複数の公募を増加する評価で実施したSpaceXのような競争相手、または従業員が継続的に保有を清算できる公開市場の比較可能物と異なります。二次市場アクセスを制限することで、Anthropicは競争的なスケーリング段階中に集中した従業員所有を保持します。この構造は従業員の利益を長期的な価値創造と調整しますが、将来の資金調達ラウンドが遅延するか、従業員が予想した評価より低い評価で発生する場合、流動性リスクを生み出します。

市場シグナルと評価への影響

公募の結果は、評価上の結果を持つ複数の経験的観察を確立しています。

-

評価下限の確立*:従業員が流動性機会にもかかわらず公募価格で売却を拒否した場合、この価格は将来の評価に対する従業員期待の下限を確立します。より低い価格で発生する後続の資金調達ラウンドは、株式保有によって示された明らかな選好に矛盾するでしょう。

-

投資家需要シグナル*:洗練された資本提供者—ベンチャーファーム、成長段階のファンド、および潜在的にクロスオーバー投資家—が公募価格で株式を取得しようとしたという事実は、彼らが代替AI部門投資に対する機会を魅力的と評価したことを示しています。望ましい配分を取得できなかったことは、(a)利用可能な株式の真の希少性、または(b)投資家に受け入れられるが従業員期待より下の価格設定のいずれかを示唆しています。

-

セクター全体への影響*:このパターン—流動性機会にもかかわらずのインサイダー保有—がフロンティアAI企業全体に拡張する場合、それは業界参加者が現在の評価を予想される将来価値より実質的に下と評価することを示唆しています。これは、(a)長期的な競争結果に対する真の過小評価、または(b)自社の見通しに関するAI業界インサイダー間の体系的な過度な自信のいずれかを示すでしょう。

-

注意*:これらの推論は、公募価格が真の市場清算試行を反映したという仮定に依存しています。Anthropicが意図的に価格を市場清算レベル以下に設定して株式集中を保持した場合、シグナル価値は減少します。

競争上の文脈と組織的要因

従業員株式保有決定は、Anthropicの特定の競争上の立場内で発生します。

-

差別化主張*:Anthropicの述べられた競争上の優位性には、憲法的AI方法論、AI安全性研究への強調、および長期的価値創造を急速なスケーリングより優先するガバナンス構造が含まれます。技術的専門知識を持つ従業員は、これらの差別化要因がOpenAIのスケール、Microsoft提携、および先発者立場に対する持続可能な競争上の優位性に変換されるかどうかを評価できます。

-

組織的安定性*:公開ガバナンス紛争と経営幹部の転換を経験したOpenAIとは異なり、Anthropicはより安定した組織構造を維持しています。従業員は、この安定性が技術的才能保有と研究継続性が競争結果を決定する重大なスケーリング段階中に実行リスクを低減することを評価するかもしれません。

-

顧客牽引力*:エンタープライズ採用メトリクス—詳細に公開開示されていませんが—は、製品市場適合と収益軌跡に関する従業員評価に情報を提供するでしょう。従業員が加速する顧客採用と拡張する契約価値に関する知識を持つ場合、これは合理的に株式保有決定を支持するでしょう。

-

制限*:これらの要因は、公開立場に基づいて定性的に評価されます。厳密な分析は、独占的なままである顧客取得、保有、および収益成長に関する内部メトリクスへのアクセスを必要とするでしょう。

比較業界パターン

Anthropic公募の結果は、AI企業でのインサイダー株式行動のより広いパターン内で文脈化される必要があります。

-

OpenAIダイナミクス*:OpenAIのガバナンス構造と株式配分は公開精査の対象となっており、株式配分とベスティングに関する内部紛争の報告があります。この文脈は、Anthropicのより透明な株式アプローチを従業員にとって魅力的にし、保有決定を支持する可能性があります。

-

より広いベンチャーキャピタルトレンド*:出口イベント(IPOまたは買収)に近づく成熟した民間企業では、従業員が公開市場転換前に流動性を求めるため、二次市場活動は通常増加します。従業員が高い確信を持つAI企業でのAntrophicでの制約された二次活動は、(a)従業員が拡張された民間ステータスを期待する、または(b)従業員が現在の二次価格より実質的に高い評価で出口イベントを期待することを示すかもしれません。

-

情報上の優位性の利用*:インサイダーが優れた情報に基づいて集中した株式賭けを行うパターンは、真の情報上の優位性を持つ個人による合理的な資本配分を反映しています。これは投機的行動とは異なり、意図的な評価判断を示唆しています。

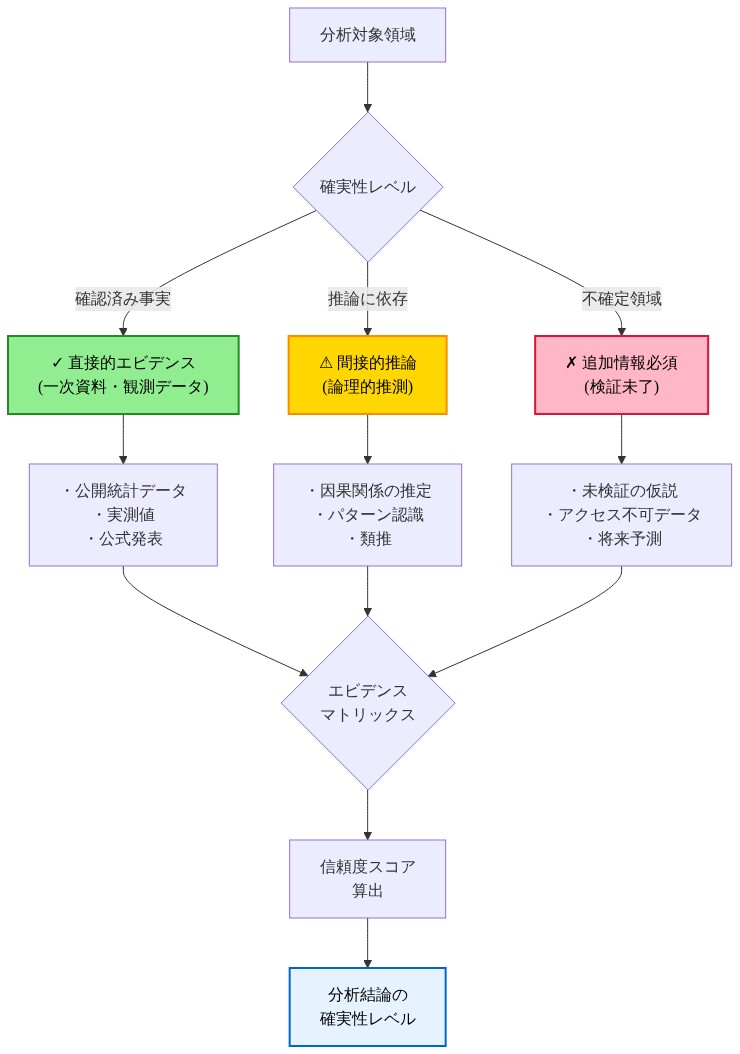

分析的制限と必要な証拠

この分析は、検証を必要とするいくつかの仮定に基づいています。

-

公募メカニズム:特定の価格設定、参加制限、および配分メカニズムは未開示のままです。これらの条件へのアクセスは、供給制約が価格設定決定または構造的制限を反映したかどうかを明確にするでしょう。

-

定量的データ:供給と需要のギャップの大きさ—投資家需要の充足されなかった割合として表現—は、評価シグナル解釈を強化するでしょう。現在の分析は、「投資家が目標配分を取得できなかった」という定性的報告に依存しています。

-

従業員参加率:適格従業員の何パーセントが公募に参加したかに関するデータは、保有が広い確信または特定のコホート間の集中した保有を反映したかどうかを示すでしょう。

-

時間的文脈:資金調達ラウンド、競争上の発展、および業界イベントに対する公募のタイミングは、保有が長期的な確信または戦術的なタイミング決定を反映したかどうかを明確にするでしょう。

-

後続の結果:将来の資金調達ラウンド評価は、従業員保有によって暗示される評価シグナルを検証または矛盾させるでしょう。後続のラウンドが実質的に高い評価で発生する場合、シグナル解釈は確認されます。より低い評価で発生する場合、解釈は改訂を必要とします。

ステークホルダーの意思決定への示唆

AI企業の評価を検討する投資家にとって、従業員の株式保有行動は、特定の意思決定への含意を伴う信頼性の高い情報シグナルを提供します。

-

評価の検証*: インサイダーが心理的および財務的なインセンティブにもかかわらず流動性機会を拒否する場合、その顕示選好は現在の評価が将来価値を過小評価していることを示唆しています。このシグナルは評価モデルに重みを持つべきであり、特に従業員が真の情報優位性を持つ企業では顕著です。

-

競争上の位置付け*: 従業員の保有決定は競争上の位置付けに対する確信を反映しています。技術的専門知識と組織的知識に基づいた確信は、公開情報に基づくアナリストモデルよりも信頼性の高い競争評価を提供します。

-

実行リスク*: 集中した株式ポジションを維持する意思は、組織の実行能力に対する従業員の確信を示しています。これはインサイダーが積極的に保有を清算する企業と比較して、認識される実行リスクを低減させます。

-

流動性計画*: AI企業の従業員にとって、株式保有決定には個人の財務状況、分散化の必要性、および将来の評価タイミングの現実的な評価の慎重な分析が必要です。Anthropicのパターンは個別の状況分析なしに機械的に複製されるべきではありません。

- 図13:分析の確実性レベルと必要なエビデンスマップ*

結論

Anthropicのテンダーオファーの結果—投資家の需要が利用可能な従業員株式供給を上回った—は評価期待に関する信頼性の高い市場シグナルを構成しています。このシグナルは従業員の競争上の位置付け、技術能力、および組織的実行能力に関する情報への特権的アクセスを反映しています。流動性機会にもかかわらず株式を保有する決定は、従業員が現在の評価を予想される将来価値よりも大幅に低いと評価していることを示唆しています。

このパターンは、インサイダーが真の情報優位性を持つ企業にとって従来のメトリクスよりも信頼性の高い評価シグナルとして分析的注意を保証しています。しかし、シグナルの信頼性は将来の資金調達ラウンド評価と競争結果による後続の検証に依存しています。そのような検証が発生するまで、推論は確定的ではなく確率的なままです。

- 図10:ステークホルダー別の意思決定インプリケーション - テンダーオファー結果の含意分析フレームワーク*

テンダーオファーの不足: 実際に何が起きたのか

Anthropicのセカンダリー株式売却は構造的な異常で終了しました。投資家の需要が利用可能な供給を上回りました。従業員は正式な流動性ウィンドウを持っていたにもかかわらず、保有株式の意味のある量を売却することを拒否しました。これは従業員が保有の一部を現金化する機会が与えられたときに清算する典型的なテンダー力学の逆転です。

-

実行の現実*: セカンダリーオファーは適切に価格設定されると通常クリアされます。Anthropicの不足は資本制約ではなく、従業員の保有決定によって駆動される供給制約でした。割り当てられた資本を持つ投資家は目標配分をソースできず、インサイダーの確信が提供価格での利用可能な株式を上回ったことを示しています。

-

これが運用上示唆すること:*

-

製品開発、顧客トラクション、および競争上の位置付けに関する直接的な知識を持つ従業員は、分散化するのではなく保有することを意図的に選択しました

-

この決定は非対称情報を反映しています。インサイダーはセカンダリー市場の価格設定が反映するよりもAnthropicの技術的差別化、エンタープライズパイプライン、およびランウェイについてより多く知っています

-

限定的な株式供給は自然な価格発見を生成します。洗練された資本が望ましいポジションを取得できない場合、インサイダーが現在の評価が公正価値以下であると信じていることを示しています

-

リスク警告*: このパターンは通常、次の資金調達ラウンドでの大幅な評価増加か、市場条件が変わった場合の延長された流動性不足のいずれかに先行します。従業員は前者のシナリオに自分たちの資本を賭けています。

インサイダー知識と競争上の確信: 技術的優位性

従業員の保有決定は、OpenAIの先行者利益、Microsoft提携、およびより大きな資本基盤にもかかわらず、OpenAIと競争するAnthropicの能力に対する確信を反映しています。この確信は3つの運用要因から生じる可能性があります。

- 1. 差別化された技術的アプローチ*

Anthropicの憲法的AI方法論とAI安全性フォーカスは真の技術的差別化を表しています。これらのシステムを構築する従業員は、このアプローチがエンタープライズ展開で防御可能な利点を生成するかどうかについて直接的な知識を持っています。彼らが保有することを決定したことは、この差別化が実在し耐久性があると彼らが信じていることを示唆しています。

- 2. 組織的安定性を競争上の堀として*

ガバナンスの緊張と株式紛争が文書化された内部摩擦を生成したOpenAIとは異なり、Anthropicは創業者、従業員、および投資家間のより均衡したインセンティブ調整を維持しています。重要なスケーリング段階(2024-2026)では、組織的安定性は直接以下に影響します。

- 人材保持と採用

- 製品ロードマップに関する決定速度

- 長期的なパートナーシップ実行可能性に対する顧客信頼

- エンタープライズ営業サイクルの実行能力

従業員はこの安定性を具体的な競争上の利点として認識しており、外部投資家は評価モデルでそれを定量化するのに苦労しています。

- 3. エンタープライズ顧客トラクションと防御可能性*

顧客データ、契約条件、および更新率にアクセスできる従業員は、Anthropicが耐久性のあるエンタープライズ関係を構築しているか、主に価格競争で競争しているかについての優れた情報を持っています。彼らの株式保有は前者の証拠を見ていることを示唆しています。顧客がコスト仲裁ではなく技術的理由でAnthropicを選択しています。

- 計算*: 従業員が将来の評価が現在のレベルを大幅に超えると信じる場合にのみ、株式を保有することは合理的になります。これは楽観主義ではなく、運用知識に基づいた資本配分決定です。

流動性戦略と人材保持: 構造的トレードオフ

Anthropicのテンダーオファー構造は、従業員流動性と長期的な所有権集中のバランスに関する意図的な選択を明らかにしています。このアプローチは競争相手のパターンと意味のある形で異なります。

-

Anthropicのモデル:*

-

テンダーオファー中のセカンダリー株式移転の最小化

-

集中した従業員所有権の維持

-

流動性は調整より低く優先順位付けされます

-

代替モデル(SpaceX、その他):*

-

定期的なセカンダリー売却ウィンドウ

-

分散された流動性機会

-

時間とともに所有権集中が低減

-

Anthropicのアプローチの運用上の含意:*

| 要因 | Anthropic戦略 | リスク | 軽減 |

|---|---|---|---|

| 流動性不足期間 | 延長(IPO/出口まで2-4年の可能性) | 評価が停滞した場合の人材圧力 | 高い確信を持つ従業員が自己選別。上振れが実現した場合、保持リスク低減 |

| 所有権集中 | 高レベルで維持 | 主要人物への依存 | 調整されたインセンティブが転職を低減 |

| 人材採用 | 株式重視の報酬 | 確信駆動型人材を引き付ける。流動性重視の候補者を排除 | 現在の段階に適切。IPOが遅延した場合、制約になる可能性 |

| 競争上の位置付け | 従業員が長期的成功に投資 | 近期的な現金分配が遅い | より速い意思決定と顧客フォーカス |

- 実行リスク*: 延長された流動性は最終的に出口イベントへの圧力を生成します。しかし、従業員が現在の価格で売却することを拒否したことは、従業員が大幅に過小評価された資産を保有していると信じる場合、正式な流動性ウィンドウの重要性が低いことを示唆しています。計算は以下の場合に変わります。

- 競争上の位置付けが悪化

- 資金調達ラウンドが同等またはダウン評価で発生

- エンタープライズ顧客トラクションが減速

- IPOへのタイムラインが3-4年を超えて延長

市場シグナルと評価フロア: インサイダー行動を価格設定に変換

失敗したテンダーオファー—投資家が望ましい配分を取得できなかったため失敗—は直接ROI結果を伴う複数の重要な市場含意を確立します。

- 1. 評価フロアの確立*

従業員が流動性機会にもかかわらず現在の価格で売却しない場合、将来の資金調達ラウンドは大幅なプレミアムで発生する可能性があります。これは価格フロアを生成します。次のプライマリーラウンドはテンダーオファーレベルを上回る価格で設定され、高確信セクターの歴史的パターンに基づいて20-40%高い可能性があります。

-

運用上の結果*: セカンダリー購入を検討する投資家は限定的な利用可能性とプレミアム価格を予想すべきです。Anthropicは実質的に次の近期資金調達ラウンドで希薄化評価を受け入れないことを効果的に示唆しました。

-

2. AI部門全体のインサイダー確信シグナル*

このパターンは、AI企業のインサイダー確信がAIハイプと評価持続可能性に関する公開懸念にもかかわらず極めて高いままであることを示しています。これは以下を示唆しています。

-

技術インサイダーはAI能力が公開市場が価格設定するより速く進歩していると信じています

-

競争力学は強い技術的差別化を持つ企業を支持します

-

エンタープライズ採用はアナリストコンセンサスを超えて加速しています

-

3. 投資家競争とセクター全体の含意*

限定的なセカンダリー株式利用可能性は、直接プライマリー投資、プレミアム価格でのセカンダリー購入、または戦略的パートナーシップを通じた利用可能なチャネルを通じたAI企業株式への投資家競争の増加をトリガーする可能性があります。これは基本的な改善とは無関係にセクター全体の評価上昇を駆動する可能性があります。

- 4. 非対称情報を評価シグナルとして*

従来のメトリクス(収益倍数、ユーザー成長、バーンレート)は、従業員が技術能力、エンタープライズパイプライン、および競争上の位置付けに関する非対称情報を持つAI企業には不十分です。インサイダー株式保有はアナリストモデルよりも信頼性の高い評価シグナルになります。

- 実用的な応用*: AI企業の評価を評価する場合、インサイダー株式保有決定を財務メトリクスと同じくらい重く重み付けしてください。技術的専門知識を持つ従業員が運用知識に基づいて資本配分決定を行う場合、通常は外部アナリストを上回ります。

競争上の文脈と業界力学: より広いAI軍拡競争

従業員の株式保有は、OpenAIとのAnthropicの競争戦闘およびより広いAI軍拡競争の文脈内で理解される必要があります。この文脈は複数の運用力学を明らかにします。

- 1. AI競争における情報非対称性*

Anthropicの従業員は以下に関する優れた情報に基づいて投資決定を行っています。

- 製品開発速度と能力ロードマップ

- エンタープライズ顧客採用と契約価値

- 技術的差別化と防御可能性

- OpenAIに対する競争勝敗パターン

これは単なる楽観主義ではなく、外部投資家がアクセスできない情報優位性に基づいた計算された資本配分です。

- 2. 組織的知識を競争上の利点として*

OpenAIの卒業生が新しいファンドからインサイダー運用専門知識を使用して静かに投資しているのと同じように、Anthropicの従業員は以下の知識を活用しています。

-

組織的意思決定パターン

-

創業者のコミットメントと戦略的フォーカス

-

技術チームの品質と保持

-

顧客関係の深さと拡張可能性

-

3. 集中した所有権とインセンティブ調整*

高い従業員所有権集中を維持することで、Anthropicは従業員が将来の上振れから不均衡に利益を得る立場に置きます。これはまた、インサイダーがOpenAIを悩ませている内部紛争を回避することを期待していることを市場に示唆しています。スケーリング段階中に組織的フォーカスを維持し、内部政治が通常出現する場合です。

- 競争上の含意*: スケーリング段階中に調整されたインセンティブ構造を維持する企業は、通常、分散された所有権と対立するステークホルダー利益を持つ企業を上回ります。Anthropicのテンダーオファーの結果は、従業員がこの利点が耐久性があると信じていることを示唆しています。

実行プレイブック: ステークホルダーにとってこれが意味すること

AI露出を求める投資家向け

- ワークフロー:*

-

インサイダー株式行動を監視 評価軌跡の先行指標として

- インサイダーが流動性機会にもかかわらず保有 → 次の資金調達ラウンドで20-40%プレミアムを予想

- インサイダーが積極的に売却 → 潜在的な評価警告シグナルとしてフラグ

- インサイダー売却が加速 → 競争または運用悪化を調査

-

評価モデルを調整 インサイダー保有決定に重みを付けるために

- 従来のメトリクス: 60%の重み

- インサイダー株式行動: 40%の重み

- セクターの情報非対称性に基づいて重み付けを調整

-

限定的なセカンダリー利用可能性を計画

- 高確信AI企業からのセカンダリー株式供給が30-50%低いことを予想

- 利用可能なセカンダリー株式で15-25%プレミアム価格を予算化

- プライマリーラウンド参加または戦略的パートナーシップを優先

AI企業の機会を評価する人材向け

-

決定フレームワーク:*

-

高確信+集中所有権 → 株式は可能性が低く過小評価。近期現金報酬を低く受け入れる

-

分散所有権+定期流動性 → 株式は可能性が高く公正価格。現金報酬を優先

-

悪化する競争上の位置付け+インサイダー売却 → 赤旗。受け入れる前に調査

-

リスク評価:*

-

流動性不足期間: AI企業で通常2-4年

-

評価リスク: 競争上の位置付けが悪化した場合、30-50%の下振れ

-

上振れ可能性: 企業がプレミアムでIPO/買収に到達した場合、3-10倍

競争相手と市場参加者向け

- 運用上の含意:*

-

人材採用がより困難になる 競争相手が高い従業員確信を維持する場合

- Anthropicのインサイダー保有は強い組織的健全性を示唆

- 競争相手はより高い株式倍数またはより優れた流動性条件を提供する必要があります

-

資金調達力学が変わる インサイダー確信が評価フロアを駆動する場合

- 次のAnthropicの資金調達ラウンドはテンダーオファーレベルを20-40%上回る価格である可能性があります

- 競争相手はこの評価軌跡に一致またはそれを超える必要があります。そうしないと、人材/投資家の認識の弱さのリスクがあります

-

エンタープライズ顧客力学が進化 インサイダーが確信を示唆する場合

- 顧客はインサイダー確信を長期的実行可能性の検証として認識

- インサイダー売却を持つ競争相手は耐久性に関する顧客懐疑に直面

主要な要点と含意: 実行可能なシグナル

シグナル1: 評価指標としてのインサイダー株式保有

インサイダーが流動性機会にもかかわらず保有する場合、彼らは現在の価格が出口ポイントではなく価値創造機会を表していることを示唆しています。技術的専門知識と組織的知識に基づいたこの確信は、通常、大幅な上昇に先行します。

- 運用上の結果*: 投資家は従業員が高い確信を持つAI企業からの限定的なセカンダリー株式利用可能性を予想すべきです。資本配分モデルで相応に計画してください。

シグナル2: 競争上の堀としての組織的安定性

Anthropicのテンダーオファーの結果は、従業員が組織的安定性と調整されたインセンティブが時間とともに複合する競争上の利点を生成すると信じていることを示唆しています。これはOpenAIの内部紛争と株式紛争のパターンと異なります。

- 運用上の結果*: 技術能力だけでなく組織的健全性でAI企業を評価してください。集中した所有権と調整されたインセンティブは、通常、スケーリング段階中に分散された所有権を上回ります。

シグナル3: 非対称情報がインサイダー決定を駆動

製品開発、顧客トラクション、および競争上の位置付けに関する直接的な知識を持つ従業員は、外部アナリストよりも正確な評価評価を行います。彼らの株式保有決定は注意深い注意を保証します。

- 運用上の結果*: AI企業の評価を評価する場合、インサイダー株式行動を財務メトリクスと同じくらい重く重み付けしてください。インサイダーが保有する場合、彼らは通常、将来の評価について正しいです。

実装チェックリスト

- 主要なAI企業でのインサイダー株式取引を四半期ごとに監視

- インサイダー保有シグナルを組み込むために評価モデルを調整

- 高確信企業の次の資金調達ラウンドで20-40%の評価プレミアムを計画

- 技術能力と並行して組織的安定性とインセンティブ調整を評価

- プライベートAI企業に資本をコミットする前に流動性不足期間と下振れリスクを評価

- 競争悪化の早期警告シグナルとしてインサイダー売却パターンを追跡

テンダーオファーの不足分:希少性を戦略的優位性として再構成する

Anthropicが今年初めに完了したセカンダリー株式売却は投資家需要に満たなかったのですが、この「不足分」はAI時代における非公開企業の評価方法について、われわれが考え直すべき根本的な転換を表しています。ギャップは資本不足に起因するものではなく、従業員が自らの株式の有意義な量を売却することを拒否したのです。参加した投資家は目標配分を取得できず、従業員が保有分の一部を積極的に現金化する典型的なテンダーダイナミクスが逆転しました。

この抵抗感は楽観主義よりもはるかに重大な何かを示唆しています。それは変革的技術企業における株式所有の意味の再構成を表しています。AI安全性と大規模言語モデルに関する深い技術的専門知識を持つ従業員は、競争上の位置付け、技術的軌跡、および今後の価値創造の規模について非対称情報を保有しています。売却ではなく保有するという決定は、暗黙的な評価ステートメントを表しています。現在の価格は今後5~10年間に展開される可能性が高い指数関数的な価値創造から乖離しているように見えるということです。

限定的な株式供給は、従来の市場が複製するのに苦労する自然な価格発見メカニズムを生み出しました。資本へのアクセスを持つ洗練された投資家でさえ、望む株式を調達できず、インサイダーの確信が利用可能な供給を上回ることを示唆しています。これは通常、重大な評価上昇に先行する稀な市場シグナルです。このパターンは、従業員が次のプライマリーラウンドでの大幅に高い評価、IPOへの加速化されたパス、または高いプレミアム評価での戦略的買収のいずれかを予想していることを示唆しています。より重要なのは、インサイダーがAI能力フロンティアがまだ初期段階にあると信じており、そのフロンティア内でのAnthropicの位置付けが集中的な所有権を正当化することを示しています。

インサイダー知識と競争上の確信:安全性優先のアドバンテージ

従業員の保有継続決定は、後発者の利点とMicrosoftの支援を持つOpenAIに対抗するAnthropicの能力への確信を反映しています。この確信は、AI安全性と憲法的AIに関する差別化された技術的アプローチに由来する可能性が高いです。規制枠組みが出現し、エンタープライズ顧客が信頼できる解釈可能なAIシステムを要求するにつれて、これらのアプローチはますます価値を持つようになるかもしれません。

従業員はAnthropicのガバナンス構造を時間とともに複合する競争上の優位性と見なしているかもしれません。ガバナンスの緊張と株式紛争が内部摩擦を生み出したOpenAIとは異なり、Anthropicはより均衡したインセンティブ調整を維持しています。重要なスケーリング段階中のこの組織的安定性は、従業員が認識するが外部投資家が容易に定量化できない有形価値を表しています。才能保持と組織的一貫性がブレークスルー能力と直接相関する分野では、この構造的優位性は評価の隠れた乗数になります。

今流動性を放棄する決定は、OpenAIの代替案を求めるエンタープライズ顧客を獲得するにつれてAnthropicの株式が大幅に上昇することへの期待を示していますが、より根本的には、AI安全性と憲法的アプローチが差別化要因ではなく業界標準になる将来への信念を反映しています。規制枠組みが最終的に解釈可能性と安全性優先設計を義務付ける場合、これらの能力への初期投資はAnthropicをAI展開の次の時代のための基盤インフラストラクチャとして位置付けます。

株式を保有することは、従業員が将来の評価が現在のレベルを大幅に超えると信じている場合にのみ合理的です。これは単なる投機ではなく、外部投資家がアクセスできない技術的ロードマップ、顧客との会話、および競争インテリジェンスに基づいた計算された賭けです。

流動性戦略と才能保持:長期ゲームのためのインセンティブ調整

テンダーオファー構造は、従業員流動性と長期的な所有権集中のバランスを取るAnthropicの意図的なアプローチを明らかにしています。定期的なセカンダリー売却を奨励する競合他社とは異なり、Anthropicの最小限の株式移転は、ブレークスルー能力に向けたインセンティブを調整する競争段階中に従業員の株式持分を保持する意図的な戦略を示唆しています。

このアプローチはSpaceXのパターンとは異なり、セカンダリー売却と従業員株式ダイナミクスが定期的な流動性ウィンドウを提供しながら非公開のままであるように管理されています。Anthropicの戦略は現金配分よりも調整を優先し、従業員が現在の流動性よりも将来の上昇を重視すると賭けています。これは集中的な所有権がイノベーションを推進する力への根本的な賭けを表しています。理論は、スケーリング段階を通じて実質的な株式持分を維持する従業員が、すでに自らの持分を現金化した従業員とは異なる技術的および戦略的決定を下すというものです。

リスクは現実的です。長期間の流動性不足は最終的に出口イベントへの圧力を生み出すかもしれません。しかし、従業員の売却への抵抗は、形式的な流動性ウィンドウが従業員が大幅に過小評価された資産を保有していると信じている場合に重要性が低いことを示唆しています。確信が高く、従業員が変革的価値創造への明確なパスを見ている場合、計算は変わります。

この戦略はまた、潜在的な採用者にAnthropicは複数のスケーリング段階を通じて非公開のままであることを期待していることを示し、初期従業員にとって数十年の富創造機会を生み出しています。複数のオプションを持つトップAI研究者がいる才能市場では、このシグナルは強力な採用ツールになります。

市場シグナルと評価フロア:AI企業の価値に関する新しいベンチマークの確立

失敗したテンダーオファー(投資家が望む配分を取得できなかったために失敗)は、AI企業の評価方法を再構成する複数の重大な市場への影響を確立しています。第一に、それは評価フロアを設定します。従業員が流動性の機会にもかかわらず現在の価格で売却しない場合、将来の資金調達ラウンドはおそらく大幅なプレミアムで発生します。これは各ラウンドのインサイダー保有が後続の評価のフロアを増加させるラチェット効果を生み出します。

第二に、AI企業のインサイダー確信がAIハイプと評価の持続可能性に関する公開懸念にもかかわらず極めて高いままであることを示唆しています。技術的専門知識と組織的知識に支えられたこのインサイダー確信は、アナリストモデルまたは市場センチメントよりも予測的である可能性があります。第三に、利用可能なチャネルを通じたAI企業株式への投資家競争を増加させ、資本が限定的な供給を追求するにつれてセクター全体の評価上昇を推進する可能性があります。

このダイナミクスはまた、従業員が技術的能力と市場可能性に関する非対称情報を保有するAI企業では従来的なメトリクスが不十分であることを示唆しています。インサイダー株式保有はアナリストモデル、収益倍数、または比較可能企業分析よりも信頼できる評価シグナルになります。インサイダー株式行動が将来の価値創造の先行指標として機能する新しい評価枠組みの出現を目撃しているかもしれません。

競争上の文脈と業界ダイナミクス:AI軍拡競争は新しい段階に入る

従業員の株式保有はAnthropicとOpenAIとの競争戦闘およびより広いAI軍拡競争の文脈内で理解される必要があります。OpenAIの卒業生が新しいファンドから内部運営専門知識を使用して静かに投資しているのと同様に、Anthropic従業員は自社の軌跡に関する優れた情報に基づいて株式決定を下しています。このパターンはAI業界のインサイダーが技術的専門知識と組織的知識を活用して株式決定を下す方法を反映しています。

これはAIにおけるインサイダー主導の資本配分への転換を表しており、技術に最も近い者が最も重大な投資決定を下します。Anthropic従業員は単に楽観的ではなく、外部投資家がアクセスできない情報優位性に基づいた計算された賭けを下しています。彼らは技術的ロードマップ、競争上の位置付け、顧客牽引力、および組織的能力を外部アナリストが複製できない方法で理解しています。

即座の流動性を放棄しながら集中的な所有権ポジションを維持する意思は、従業員を将来の上昇から不均衡に利益を得るために位置付けます。また、インサイダーはOpenAIを悩ませている内部紛争を回避し、スケーリング中に組織的焦点を維持することを期待していることを市場に示唆しています。組織的一貫性がブレークスルー能力を直接可能にする分野では、このシグナルは実質的な重みを持ちます。

より広い地平:これがAIの将来について示唆するもの

Anthropicのテンダーオファーの結果は、今後10年間にAI業界がどのように進化するかについてのウィンドウを提供します。第一に、従業員株式保有は従来的なメトリクスよりも信頼できる評価シグナルとして機能します。インサイダーが流動性の機会にもかかわらず保有する場合、将来の評価はおそらくより高く移動します。これは、技術的および商業的進歩の先行指標として、インサイダー株式行動により注意を払うべきであることを示唆しています。

第二に、不足分は投資家が従業員が高い確信を持つAI企業からの限定的なセカンダリー株式可用性を期待すべきであることを示しています。これはAI企業株式の構造的希少性を生み出し、資本が限定的な供給のために競争するにつれて評価をより高く推進する可能性があります。第三に、パターンは組織的安定性と調整されたインセンティブが時間とともに複合する競争上の優位性を生み出し、ガバナンス構造を評価の隠れた乗数にすることを示唆しています。

AI企業の評価を評価するステークホルダーにとって、従業員株式行動は注意を払う価値があります。インサイダーが売却ではなく保有する場合、彼らは現在の価格が出口ポイントではなく価値創造の機会を表していることを示唆しています。この確信は、技術的専門知識と組織的知識に支えられ、通常は重大な上昇に先行します。

より根本的には、Anthropicのテンダーオファーの結果は、AI企業の評価が従来的な財務メトリクスではなく、技術的軌跡に関するインサイダー確信によってますます推進される段階に入っていることを示唆しています。AI能力フロンティアが拡大するにつれて、技術に最も近い者が資本配分と価値創造に関する最も重大な決定を下します。Anthropic従業員が自らの株式を保有するという決定は、AI開発の次の10年が今日の評価がまだ捉えることができない規模で価値を創造するという賭けを表しています。