OpenAI出身者が新たなファンドから静かに投資を実行中、規模は1億ドル超の可能性

インサイダー専門知識がもたらす構造的優位性

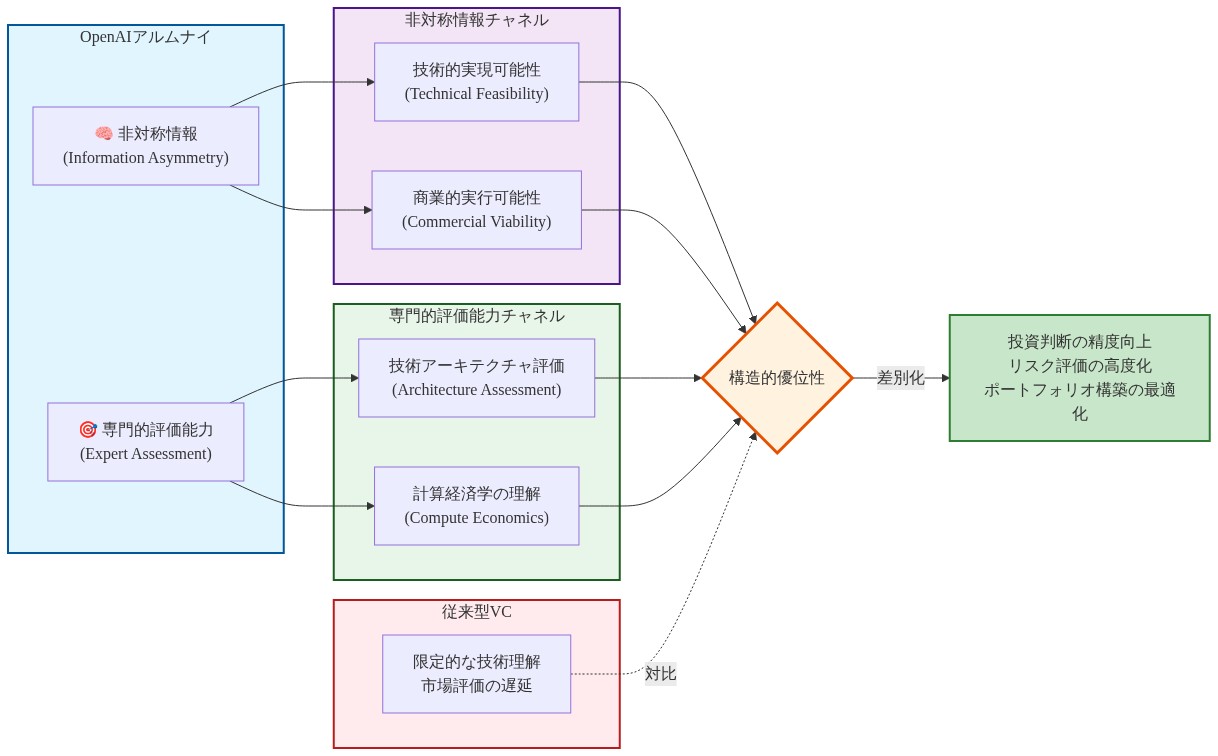

競争ポジショニングのメカニズムは、二つの実証済みのチャネルを通じて機能します。すなわち、(1)AI手法の技術的実現可能性と商業的実行可能性に関する非対称情報、および(2)一般的なベンチャー投資家が確実に実行できない技術アーキテクチャ評価のための専門的評価能力です。

OpenAI出身者は、本番環境内で商業的実行可能性を実証した技術手法、対応可能なビジネス機会として機能するインフラストラクチャギャップ、フロンティアモデル能力における方向性のあるトレンドについて、運用上の知識を保有しています。これらの観察は、モデル開発、デプロイメント、商業化への直接的な参加から導き出されるもので、比較可能な運用背景を持たない従来型のベンチャー投資家にはほぼアクセス不可能な経験です。

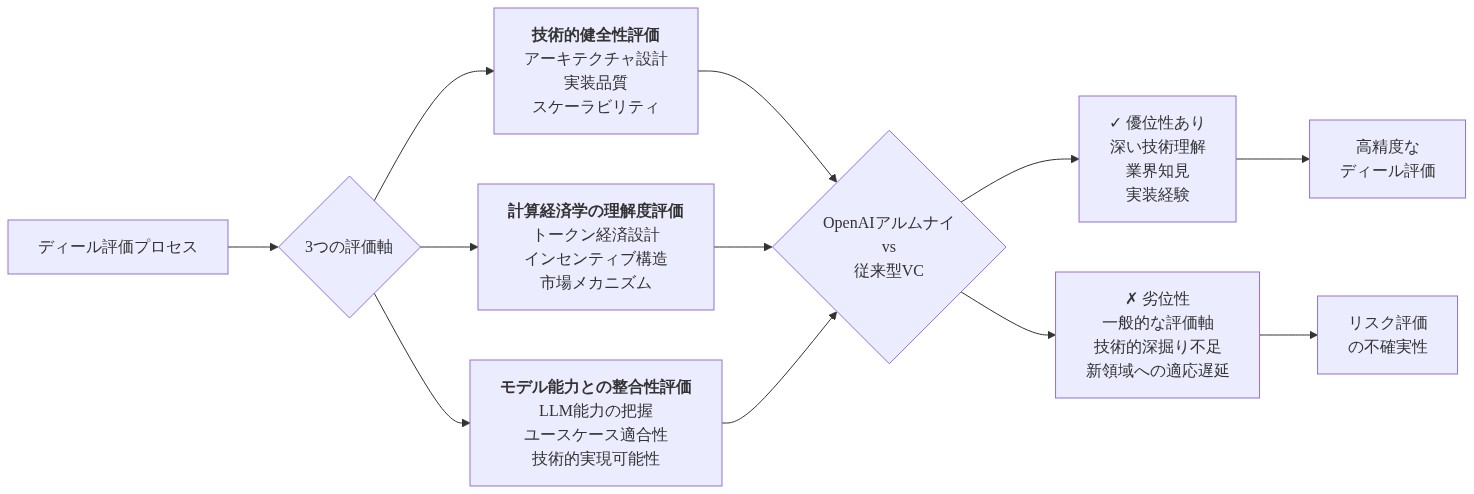

この専門知識は、ディール・スクリーニングにおいて測定可能な優位性に転換されます。AIアーキテクチャの技術的健全性評価、創業者がコンピュート経済学の理解を示しているかどうかの評価(AI事業の実行可能性において重要ながら見落とされがちな変数)、そして現実的なモデル能力に適合したアプリケーションの特定は、投機的なパフォーマンス予測ではなく、実現可能なモデル能力に基づいています。これらのカテゴリー間の区別は、ポートフォリオ企業の生存率に実質的な影響を及ぼしますが、投資家コホート間の比較データは限定的です。

このファンドは、個別チェックが200万〜500万ドルで意味のあるエクイティポジションを確保しながら、フォローオン投資のための資本を保持できるシリーズAおよびBの資金調達ラウンドを対象としています。このサイジングは、AI事業経済学における実証済みのパターンを反映しています。技術的検証は通常、大規模な資本配置前に発生し、より小さなチェックが不釣り合いに大きな所有権パーセンテージを確保できる明確なウィンドウを生み出しています。

初期段階のポートフォリオ構築は、インフラストラクチャレイヤーの機会、アプリケーション固有のソリューション、およびOpenAIの開発ロードマップが明らかにしてきたエンタープライズ採用ベクトルを強調する可能性が高いです。このフォーカスは、実証済みのパターンを反映しています。特定の領域における運用経験を持つ投資家は、先行経験と一致する機会を特定する傾向があり、これはその経験がより広い市場条件に一般化するかどうかに応じて、優れた判断または体系的バイアスのいずれかを表すことができます。

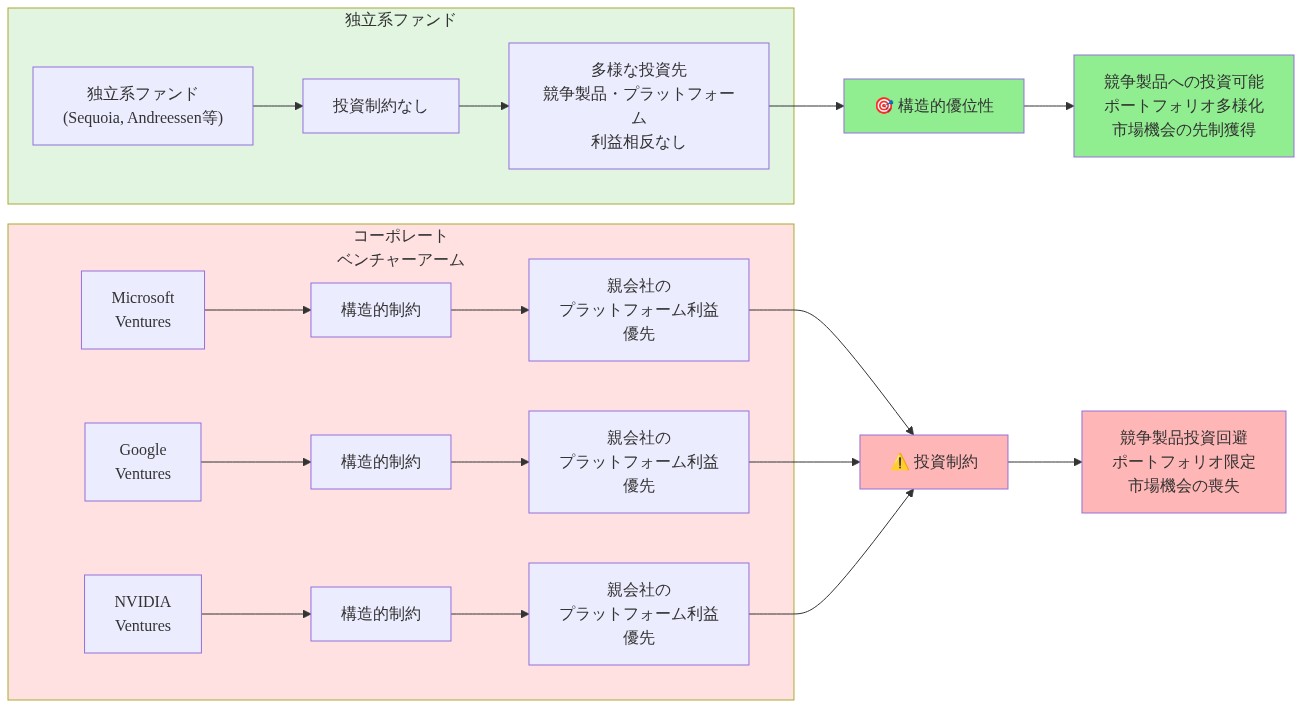

ファンドが企業親から独立していることは、競争製品を構築している企業や主要なテクノロジープラットフォームの利益と矛盾する戦略を追求している企業を評価する際に、実証済みの構造的優位性を提供します。マイクロソフト、グーグル、またはNVIDIAからのコーポレートベンチャーアームは、特定の競争上の脅威を支援する能力を制限する実証済みの戦略的制約の下で運営されていますが、独立した機関はそのような制約に直面していません。

- 図2:OpenAIアルムナイの競争優位メカニズム(2つのチャネル)*

- 図4:OpenAIアルムナイによるAIベンチャー評価の3軸構造と競争優位性*

- 図7:独立系ファンドとコーポレートベンチャーアームの投資制約の比較*

成熟するAIエコシステムにおける資本形成

1億ドルの目標は、実証済みのトレンドを反映しています。新興技術領域における専門知識は、機関投資家の資本配置を引き付ける認識されたアセットクラスになっています。限定的パートナーは、公開市場または専門的な技術評価能力を持たない従来型のベンチャーファンドを通じてアクセス不可能なままであるAIディール・フローへのエクスポージャーを求める、ファミリーオフィス、寄付金、および戦略的投資家を含む可能性があります。

この資本形成アプローチは、洗練された機関投資家がますますAI運用経験をベンチャーポートフォリオ構築における実質的な差別化要因と見なしていることを示しています。しかし、この選好が優れたリターンの合理的評価を反映しているのか、それとも機関配置者の間でのトレンド追従行動を反映しているのかの程度は、依然として未解決の実証的問題です。

Zero Shotの資本化は、シード段階の機関(通常1000万〜5000万ドル)とメガファンド(通常5億ドル以上)の間に位置し、より大きな機関的機関が達成できない意思決定速度を可能にします。ベンチャーファンドサイズと投資速度に関する実証済みの研究は、より小さなファンドが集中したベットを実行し、マルチ十億ドルの機関に直面する配置圧力なしに時間に敏感な機会に迅速に対応できることを示唆しています。この構造は、技術的判断が市場コンセンサスより優れていることが判明した場合、理論的には過度なリターンを可能にしますが、この結果は偶発的であり、保証されていません。

ファンドの運用可視性に対する慎重なアプローチは、ブランド構築と公開ポジショニングを強調する従来型のベンチャー資金調達慣行とは対照的です。この戦略は、創業者が専門的な技術コミュニティ内での評判に基づいてファンドを積極的に求める場合に機能します。これは、OpenAIのAI開発における著名性が直接促進するダイナミクスですが、この効果の強度は測定されていません。

ポートフォリオ戦略と技術評価

利用可能なレポートに基づくZero Shotの投資テーゼは、基礎モデル能力と実践的なビジネスアプリケーションの交差点で構築している創業者に焦点を当てた、AI商業軌道の運用上の理解を反映しています。ファンドは、OpenAI自身のスケーリング課題、規制ナビゲーション要件、およびエンタープライズ販売サイクルから実証済みの教訓を組み込む可能性があり、運用上の知識はどのビジネスモデルが持続可能に見えるのか対投機的なのかを形作ります。

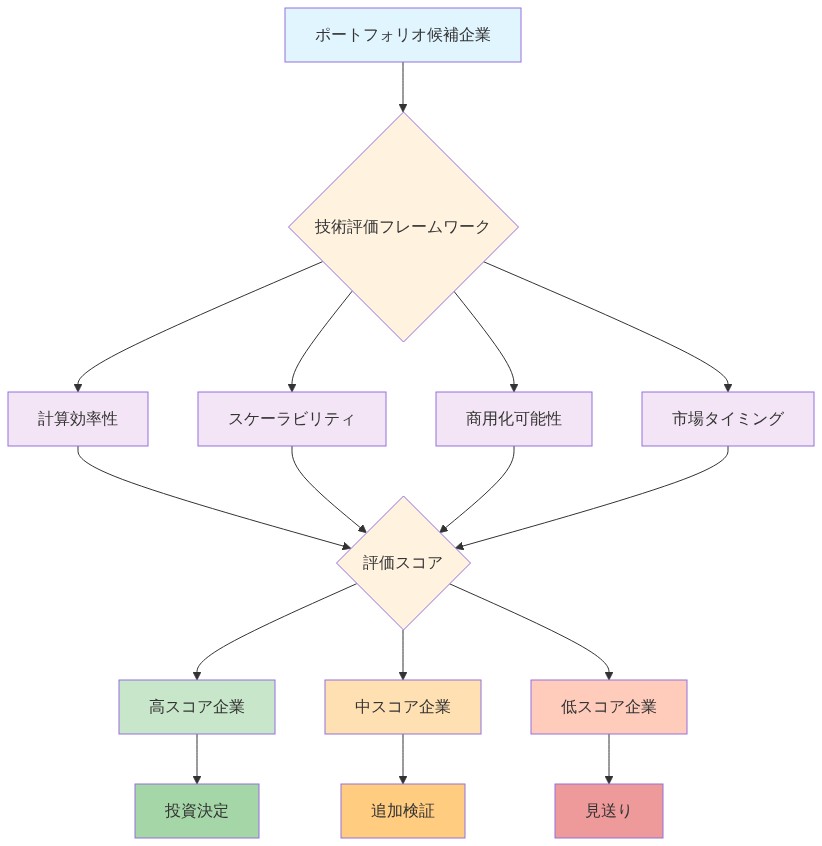

利用可能なポートフォリオシグナルは、既存のモデルAPIをラップするアプリケーションではなく、実証済みのインフラストラクチャギャップまたはエンタープライズ採用障壁に対処している企業への選好を示しています。この規律あるアプローチは、理論的には持続不可能なユニット経済学に基づいた事業を除外しますが、このフィルタリングメカニズムの予測精度は公開されたパフォーマンスデータによって検証されていません。

ファンドの技術的アドバイザリー能力は、ポートフォリオ創業者がアーキテクチャ決定、コンピュート経済学、およびデータ戦略に関するガイダンスにアクセスできるという理由で価値があります。これらは従来の製品市場適合分析が完全にキャプチャできない評価フレームワークです。これは、ベンチャーキャピタル慣行における実証済みの進化を表しています。技術領域が成熟するにつれて、本物の技術的深さを持つ専門的なファンドは、資本と起業家精神の間の本質的な仲介者になります。

- 図10:ポートフォリオ戦略における技術評価フレームワーク*

ネットワーク効果と競争ポジショニング

Zero Shotは、確立されたテクノロジー焦点のベンチャー投資家、コーポレートベンチャーアーム、および新興AI専門ファンドを含む、実証済みの競争環境内で運営されています。OpenAI同窓生ネットワークは、測定可能な優位性を提供します。技術的才能への特権的アクセス、OpenAIエコシステム内の有望なスタートアップへの早期可視性、およびOpenAI協会を技術的能力の検証と見なす創業者との信頼性です。

しかし、これらの優位性は、実証済みのポートフォリオ成功と資本配置を超えた付加価値サポートを通じた継続的な強化を必要とします。ファンドは戦略的パートナーシップを資本と共に提供するコーポレートベンチャーアームと直接競争しますが、主要なテクノロジープラットフォームと競争する戦略を追求している企業を支援することを可能にする独立性を維持しています。これは特定の市場セグメントにおける実証済みの構造的優位性です。

Zero Shotのディール・フロー品質を維持する能力は、拡大するOpenAI同窓生ネットワーク内の関係を維持することに依存しており、そのネットワークは競争する投資機関、運営企業、および独立した事業全体に分裂しています。このダイナミクスは、主要な関係が競争するファンドに移行した場合、または同窓生ネットワークが十分に大きくなり、情報非対称性が減少した場合、ネットワーク劣化の可能性を生み出します。

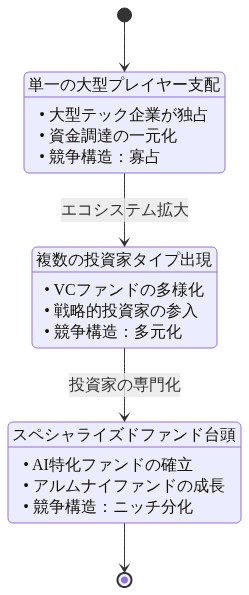

エコシステム成熟と構造的含意

直接的な運用AI専門知識を持つ専門的な投資機関の確立は、フロンティアモデル開発者の一握りを超えてAIイノベーションがどのように資金調達されるかにおける実証済みの構造的変化を示唆しています。エコシステムが多様な商用アプリケーションへと成熟するにつれて、技術的深さを持つ専門的なファンドは資本配置効率のために本質的になります。これは、初期のハイプサイクル後に持続可能なビジネス構築をサポートするために領域固有のファンドが出現した以前のテクノロジーウェーブで実証されたパターンです。

Zero Shotのパフォーマンス結果は、他のAI研究所が同様の同窓生投資機関を確立するかどうかに影響を与え、運用AI専門知識ではなく一般的なパターン認識によって区別される新しいティアのベンチャーキャピタル企業を潜在的に作成します。この発展は、技術的に健全なアプローチへの資本配置を改善することによってAI商業化を加速させる可能性があります。ただし、この結果は、1つの組織からの運用経験がより広い市場条件に一般化するかどうかに依存しています。

ファンドの公開可視性に対する慎重なアプローチは、優れた技術的判断がブランド構築を必要とせずにリターンを生成するという確信を反映しています。これは機関的可視性よりもポートフォリオ企業の成功を優先する戦略的選択です。このアプローチは、AI投資が投機的資本配置を超えて規律ある技術評価へと成熟するにつれて、ますます価値があることが判明する可能性があります。ただし、この結果は実証済みのポートフォリオパフォーマンスに依存しており、偶発的です。

- 図13:AIエコシステム成熟に伴う競争構造の進化*

OpenAI同窓生ネットワークの背後にある静かな資本配置

OpenAI出身者は、最小限の公開開示で運営されながら初期段階のAI企業に資本を配置している、約1億ドルの目標資本化を持つ新しいファンドを通じて投資を開始したと報告されています。利用可能なレポートによると、このビークルは「Zero Shot」と呼ばれていますが、この指定は独立した検証が必要です。この発展は、フロンティアAI組織からの専門知識がベンチャーキャピタル配置にどのように変換され、より広いスタートアップエコシステムに再配置されるかにおける実証済みのシフトを表しています。

ファンドの運用構造は、従来型のベンチャー機関と一つの実質的な点で異なります。外部領域専門知識に投資テーゼ検証を依存するのではなく、このファンドはOpenAI(現代の大規模言語モデル開発を形作った組織)からの直接的な運用経験を集約しています。この区別は、ディール評価プロセスに測定可能な含意を及ぼしますが、この優位性の大きさは公開研究で実証的に定量化されていません。

ファンドの公開可視性に対する慎重なアプローチは、より広い市場注目がポテンシャル評価を上昇させる前にポートフォリオポジションを確保することへの戦略的選好を示唆しています。このパターンは、PayPal同窓生投資活動およびその後のGoogle関連投資機関を含む、以前のテクノロジー同窓生ネットワークで実証されていますが、可視性とバリュエーションタイミング間の直接的な因果関係はベンチャーキャピタル文献で争われています。