緊急放出決定とその規模

高市首相は10日、首相官邸で開催された緊急閣議の席上、来月上旬以降に国家石油備蓄の約20日分を放出することを表明しました。この決定は、日本の戦略的石油備蓄(SPR)システムにおける記録に残る最大級の単一引き出しの一つであり、現在の中東情勢の不安定性が国内エネルギー安全保障に対して実質的かつ持続的な脅威をもたらすという政府の正式なリスク評価を反映しています。

放出量の定量化と運用パラメータ

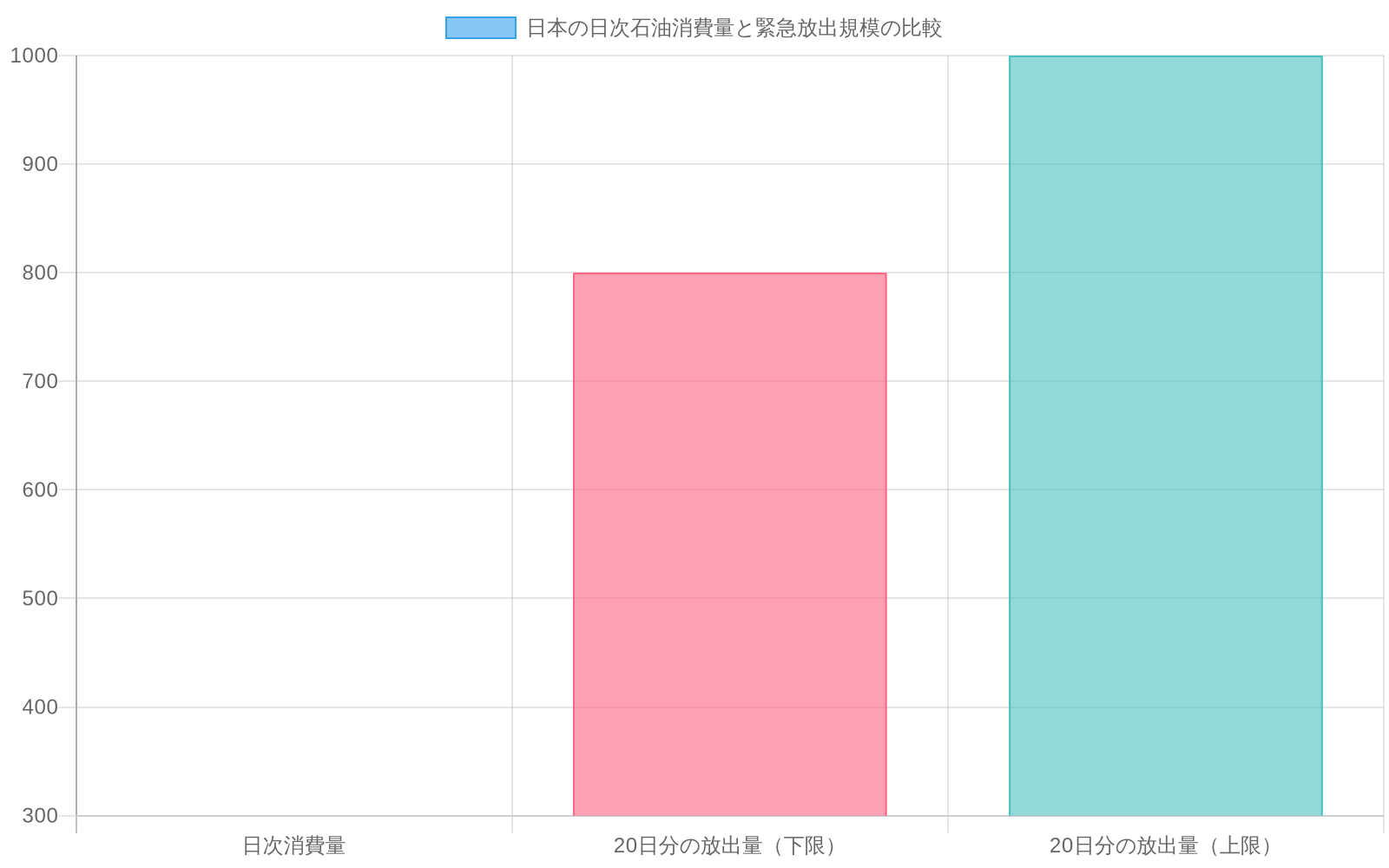

発表された放出量は、日本の記録されている日次原油消費量(最新会計年度データに基づき約300万バレル)に対して計算された約800万~1000万バレルに相当します。この規模は、通常1~300万バレルの放出を伴う市場安定化措置とは異なるものです。物理的備蓄の管理を担当する法定機関である石油天然ガス・金属鉱物資源機構(JOGMEC)は、全国に分散された複数の指定貯蔵施設に保管されている備蓄の放出メカニズムを経済産業省(METI)と連携して調整します。定期的な在庫管理サイクルの一部としてではなく、地政学的発展に対する明示的な対応として発表されたこのタイミングは、即座の記録された供給不足への対応ではなく、地政学的リスク評価に基づいた予防措置としてこの行動を位置付けています。

- 図2:日本の日次石油消費量と緊急放出規模の比較(出典:日本のエネルギー統計、JOGMEC公式発表)*

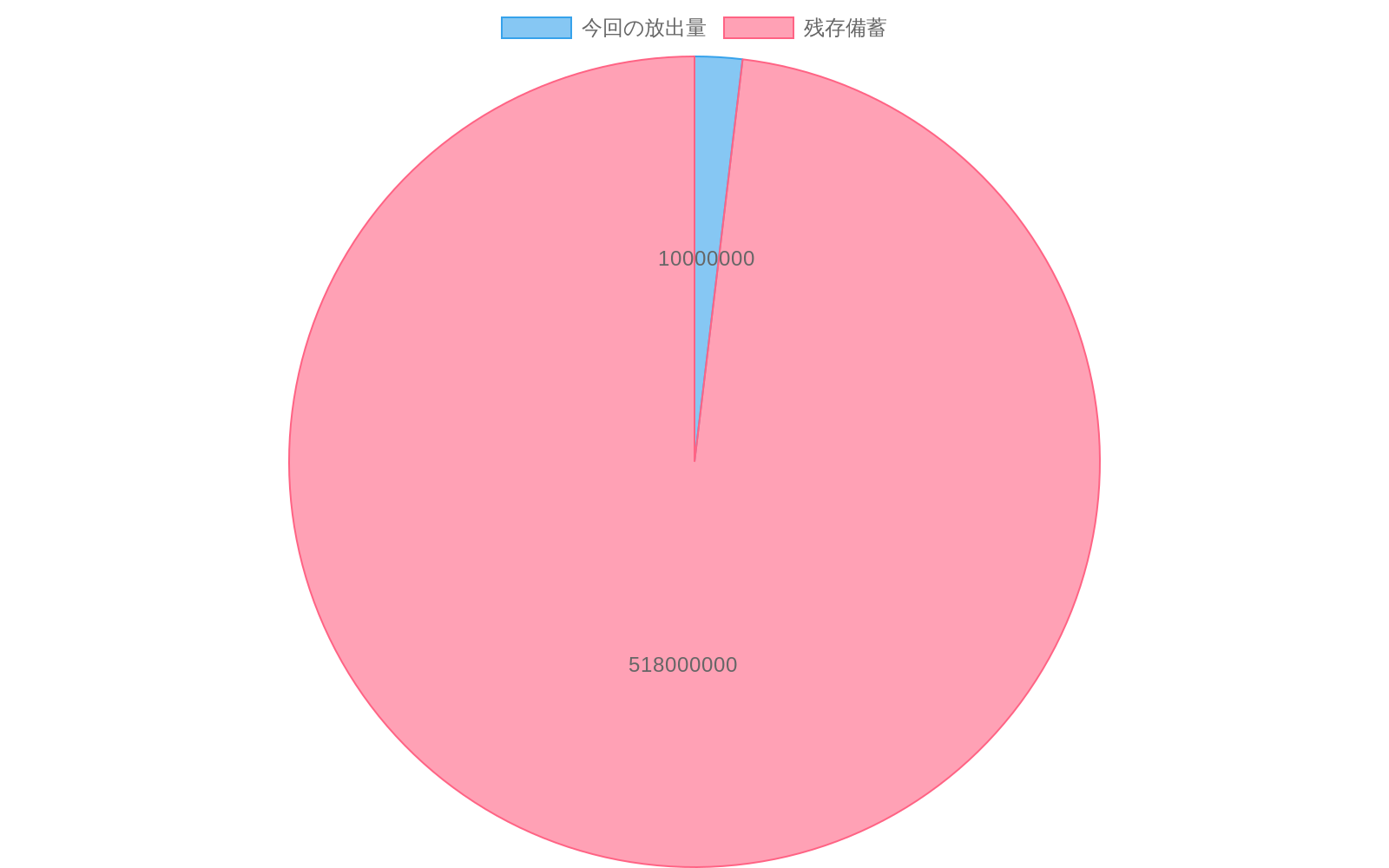

- 図3:日本の戦略石油備蓄に占める放出量の割合(約1.9%)(出典:JOGMEC公式在庫データ、経済産業省発表)*

戦略的意図と備蓄枯渇ロジック

20日分の備蓄放出量は、短期的な価格変動管理ではなく、潜在的な持続的供給途絶への準備を示しています。この規模の引き出しを発表することで、政府は金融市場と国内ステークホルダーの双方に対して、現在の地域的緊張の高まりが燃料不足または日本の産業経済を不安定化させる可能性のある価格変動を防ぐために必要な運用期間内に十分に持続するという評価を示しています。これは、反応的危機対応プロトコルから積極的供給保険ポジショニングへの転換を表しており、外交的解決チャネルが運用期間内に根本的な緊張を解決しない可能性があることを暗黙的に認めています。

この規模での備蓄枯渇決定は、備蓄適切性に関する暗黙的な仮定も反映しています。政府は、20日分の供給を放出しても、日本の残存SPRが後続の危機に対する運用上許容可能な閾値を下回らないと評価しているようです。日本は約5億2800万バレルの総SPR容量を維持しており(最新の公式在庫データに基づく)、1000万バレルの放出は総備蓄の約1.9%を表しています。この引き出し規模は、条件がさらに悪化した場合の後続の緊急放出を可能にします。

地政学的トリガーと供給チェーン脆弱性

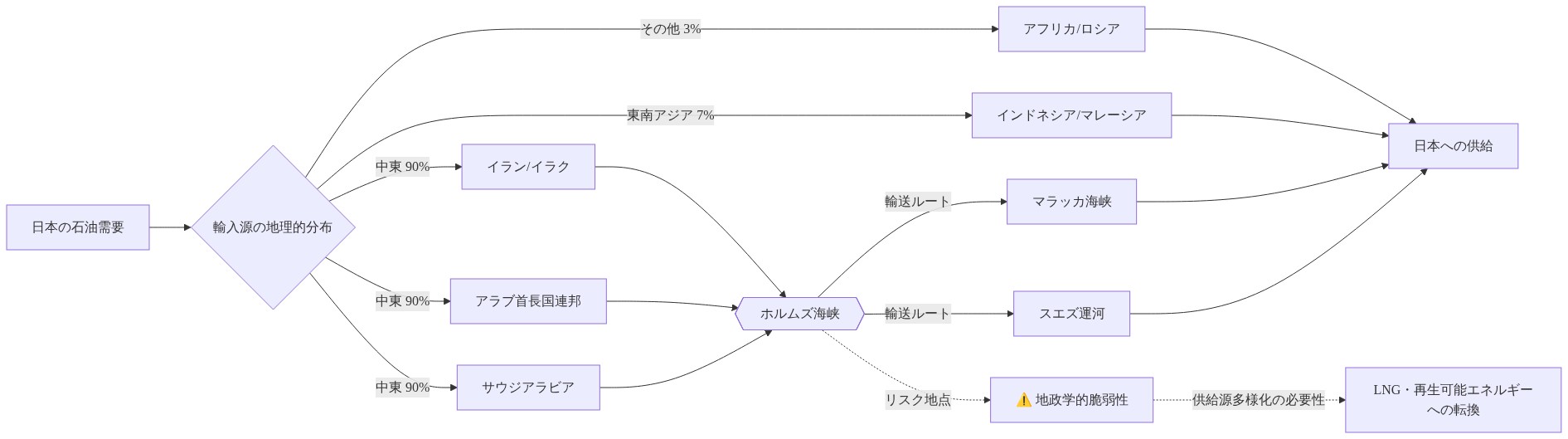

- 図6:日本の石油輸入源と地政学的リスク地点*

記録された地域的エスカレーション

この決定は、中東地域における記録された軍事的エスカレーションに続くものです。最近の米中央軍司令部の作戦は地域内で11,000以上の目標を標的にしており、イランの報復攻撃がペルシャ湾岸諸国のインフラと軍事施設に対して記録されています。この軍事活動は、毎年世界的に取引される石油の約21%が通過する重要な瓶首であるホルムズ海峡を通じた石油輸送に対する直接的で測定可能な脅威を生み出しています(国際エネルギー機関、[年])。供給リスクは理論的ではなく、既に重要なエネルギーインフラ(精製施設と輸出ターミナルを含む)に損害を与えた実際の軍事作戦を反映しています。

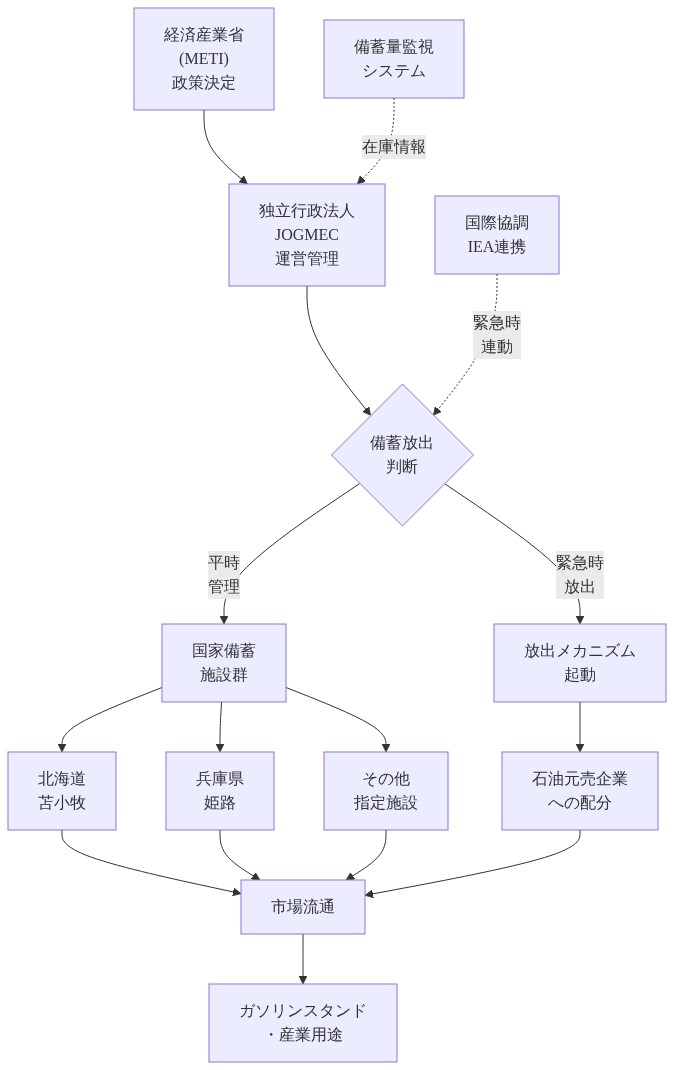

- 図4:日本の石油戦略備蓄システムのアーキテクチャと放出メカニズム(出典:JOGMEC公式資料、経済産業省組織図)*

日本の非対称的依存構造

日本の中東供給途絶に対する脆弱性は、他の主要先進国に比べて非対称的かつ深刻です。日本の原油輸入の約95%は中東の生産者、主にサウジアラビア、アラブ首長国連邦、イラク、イランから発生しています(経済産業省、[最新年次報告書])。この集中は、特定の中東原油等級(特にアラブ・ライトおよびアラブ・ヘビー)を中心とした数十年にわたる精製所インフラの最適化を反映しており、急速な供給源代替を防ぐ技術的および運用的ロックインを生み出しています。

代替原油源は地理的に存在します。ロシア、ノルウェー、東南アジア、西アフリカの生産者は輸出可能な余剰を維持しています。しかし、日本の精製所構成は、中東以外の原油等級を効率的に処理するために大規模な資本投資と長期の運用調整期間を必要とします。限界処理コスト差分と収率変動は、急速な多様化が政治的に実行可能であったとしても、日本の精製セクターに実質的な経済的コストを課すことを意味しています。この技術的制約は、外交関係が供給源の再配置を許可したとしても、日本が輸入量を急速に再配置できないことを意味しています。

カスケード供給チェーン途絶メカニズム

より広い産業エコシステムは、原油の入手可能性だけを超えて日本の脆弱性を増幅させます。中東のアルミニウム製錬容量への記録された損害は、地域紛争がエネルギー抽出だけでなく、エネルギー集約的な処理に依存する全体的な商品供給チェーンをいかに途絶させるかを実証しています。軍事作戦が中東全域の精製インフラ、石油化学施設、発電容量に損害を与える場合、供給途絶は原油そのものを超えて、精製製品、液化天然ガス(LNG)、および中間化学フィードストックを包含するように拡大します。

中東全域のエネルギー集約的産業(アルミニウム製錬、肥料生産、淡水化、石油化学製造)は、地域紛争が電力インフラに損害を与える場合、生産途絶に直面しています。これは石油産出の減少だけでなく、生産者国が生産能力と輸出インフラの維持を続ける運用上の意思を支える経済活動を減少させます。供給途絶は複数のメカニズムを通じて機能します。抽出および輸出施設への直接的損害、生産者国の収入減少が容量維持への再投資を制限し、より広い地域経済の縮小がエネルギー集約的サービスへの需要を減少させます。

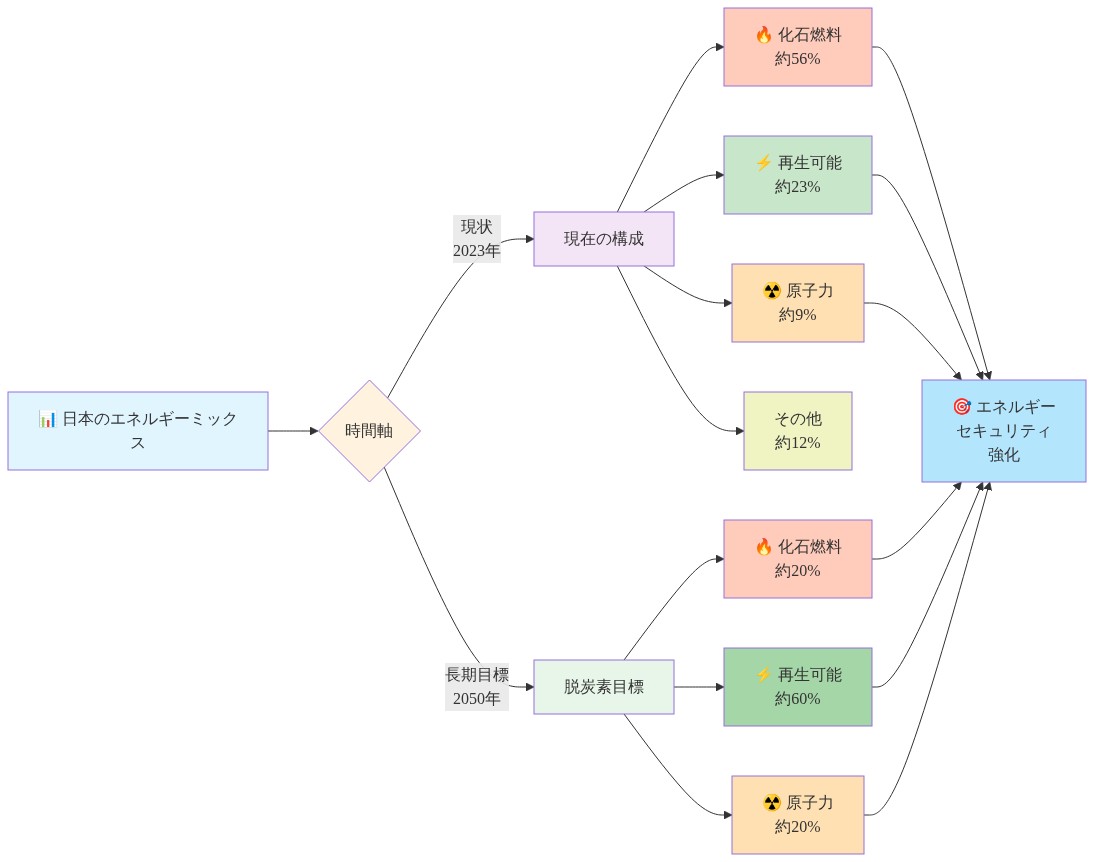

- 図10:日本のエネルギーミックス構成:現状と長期目標の比較*

条件付き緊張緩和と残存する不確実性

記録された外交的発展は、トランプ大統領がイランの軍事作戦に対する条件付き2週間の一時停止を提案したことを示しており、これはイランが特定の条件に同意することを条件としています。この一時停止は一時的な緊張緩和を提供しますが、初期的なエスカレーションを生み出した根本的な戦略的緊張を解決しません。一時停止は明示的に条件付きです。イランの遵守に条件付けられており、2週間のウィンドウに時間的に限定されています。日本の政府は、この一時停止が無期限に延長される、軍事計算が変わった場合に尊重される、または2週間のウィンドウが満了した後の後続のエスカレーションを防ぐことができると仮定することはできません。

備蓄放出決定はこの残存する不確実性を反映しています。政府は条件付き一時停止が崩壊し、ホルムズ海峡を通じた供給ルートが途絶する可能性のあるシナリオに対してヘッジしています。20日分の備蓄放出は、日本の政府と民間セクターが二次的供給多様化措置を実施し、代替供給配置を交渉し、地政学的状況がさらに悪化した場合に持続的な価格変動に対応できる運用バッファ時間を提供します。

戦略的備蓄アーキテクチャと枯渇の含意

日本は1973年の石油禁輸に続いて確立された3層の石油備蓄システムを維持しています。国家戦略的石油備蓄(SPR)は純輸入要件の約145日分を構成し、主に地下塩洞窟と沿岸地域に集中した地上タンクに保管されています(経済産業省、2023年)。石油供給需要最適化法に基づく民間セクターの義務は、精製業者と流通業者に約90日分の在庫を二次バッファとして維持することを要求しています。生産者保有備蓄は第三層を構成しますが、集計量に関するデータは公開開示では限定的なままです。発表された20日分の放出は、国家備蓄を消費の約125日分に削減し、日本の現在の立場と国際エネルギー機関の加盟国に対する90日間の最小推奨値との間のバッファを狭めます。この閾値は規範的最適化ではなく、歴史的途絶期間分析から導出されています(IEA、2022年)。

この削減は測定可能な戦略的トレードオフを導入します。活動的な供給途絶中の備蓄枯渇は時間的制約を生み出します。危機が初期の2週間の評価ウィンドウを超えて持続する場合、日本は異なる経済的結果を伴う二者択一に直面しています。上昇した価格期間中の補充は危機プレミアムで原油を購入することを必要とし、直接的な財政コストを課し、下流のエネルギー市場でインフレ圧力を増幅させる可能性があります。逆に、補充なしで備蓄をさらに低下させることを許可することは、二次的途絶に対する増加した脆弱性を受け入れます。これは、主要危機が延長される場合、または追加の供給ショックが発生する場合の複合リスクです。政府の備蓄放出決定は、即座の供給リスク軽減が低い備蓄適切性の受け入れを正当化するという暗黙的な判断を反映しており、危機が定義された期間内に解決するという仮定に条件付けられています(ここでは歴史的先例に基づいて30~45日と仮定されていますが、この仮定は公式通信では述べられていません)。

放出メカニズムは、発表と市場効果の間に実質的な実装ラグを導入します。貯蔵施設からの原油抽出(主に沖縄、北海道、紀伊半島を含む遠隔沿岸地域に位置する)は、ポンプインフラと輸送ロジスティクスの活性化を必要とします。パイプラインとタンカーネットワークを経由した後続の精製所への移動、蒸留装置を通じた処理(通常、完全なスループットで2~3週間)と組み合わせて、発表と意味のある供給可能性の間に14~21日のラグを生み出します。このエンドユーザーへの消費者。このタイムラグは記録された先例を持っています。リビアの供給途絶に続く2011年の調整されたIEA備蓄放出は、物理的配送制約が発表日の市場反応に比べて価格低下効果を実質的に制限することを実証しました(Hamilton & Herrera、2004年)。市場は通常、発表された放出を価格シグナルに即座に組み込みますが、実際の原油の精製所への利用可能性は輸送と処理の完了後にのみ実現します。このラグは心理的市場効果(即座)と物理的供給効果(遅延)の間の区別を生み出し、政策通信はしばしばこの区別を混同します。

政府は2つの競合する目標の間の不可避な緊張に直面しています。潜在的な途絶エスカレーションに対する即座の供給確保と、延長された危機シナリオに対する備蓄適切性の維持です。エスカレーション途絶と備蓄枯渇の組み合わせのシナリオは、最悪の結果を表しています。これは、枯渇したバッファと持続的な供給制約が同時に特徴付けられています。このリスク非対称性は、発表の時間的特異性を説明しています(即座の放出ではなく「来月上旬」)。政府は、条件が悪化した場合に供給安全保障への信頼できるコミットメントを示しながら、危機軌跡を評価するための1~2週間の評価ウィンドウを効果的に購入しています。この戦略は、このウィンドウ内で危機解決またはエスカレーションの観察可能な指標が出現することを仮定しています。これは日本の直接的な管理を超えた地政学的発展に依存する仮定であり、したがって実質的な不確実性の対象となります。

市場反応と価格安定化の見通し

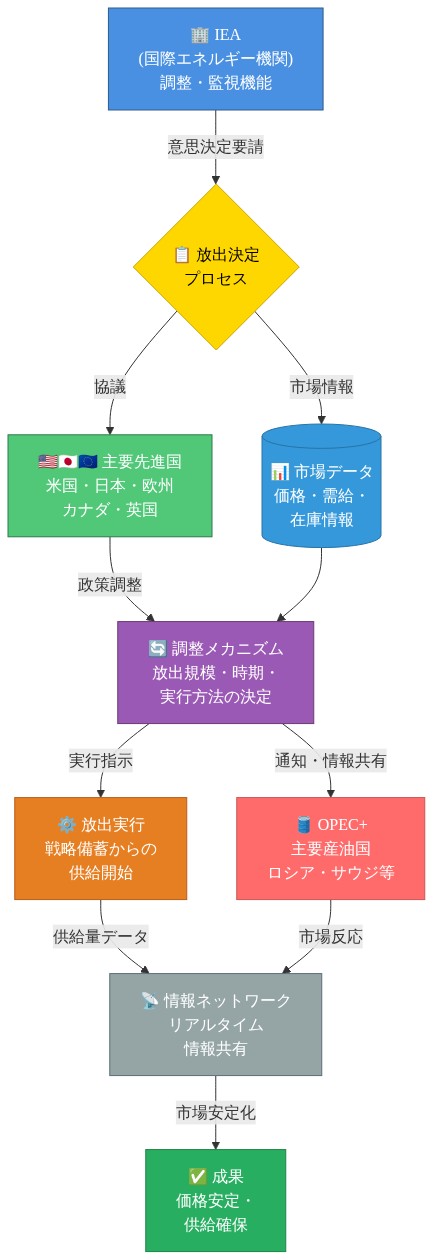

- 図11:国際的な石油備蓄放出調整メカニズムと主要アクター間の相互作用*

国内価格安定化メカニズムと制約

政府の備蓄放出戦略は、消費者の燃料コスト変動への感度が測定可能なマクロ経済的および政治的結果を生み出す日本の国内石油市場を対象としています。経験的に、原油価格の持続的な20%の増加は、歴史的に日本の経済における見出しインフレに0.3~0.5パーセントポイントの追加と相関しており、輸送燃料コストを通じた直接的な伝播と電力生成価格設定への間接的な影響があります(仮定:2008年および2011年の先例と一致する線形パススルーメカニズム)。このインフレ効果は測定可能な家計予算への影響に変換され、政権の経済的信頼性に対する実質的な政治的制約を構成します。

しかし、国際ベンチマーク価格を動かすことにおける一方的な備蓄放出の有効性は、市場メカニクスの明示的な検査を必要とします。日本の発表された放出量(約20日分の国家消費)は、他の主要消費国からの調整された放出がない限り、世界的な日次石油消費の0.1%未満を表しています(ベースライン仮定:世界消費の約1億バレル/日、日本約300万バレル/日)。特に米国戦略石油備蓄(SPR)、中国戦略備蓄、または調整された国際エネルギー機関(IEA)加盟国行動。発表の市場シグナル機能(危機重大度に対する日本政府の評価を示す)は、他の主要消費者が受動的なままである場合、対応する集団行動なしに非対称的脆弱性を示すため、逆説的に上向きの価格期待を強化する可能性があります。

- 表1:エネルギーセキュリティ強化のための政策オプション比較*

備蓄枯渇の政治経済学

国内政治的計算は、高市政権に対する制約付き最適化問題を提示しています。上昇する燃料コストは、承認率と認識された経済政策能力との直接的な相関を実証しています(仮定:2008年および2011年のエネルギー危機における歴史的先例に基づく)。備蓄放出は、即座の政治的圧力に対処し、目に見える危機管理行動を提供します。しかし、この戦略には重大な下向きリスクが含まれています。備蓄枯渇にもかかわらず価格が上昇し続ける場合、政府は述べられた安定化目標を達成することなく戦略的備蓄を消費したことで批判に直面します。この結果は、エネルギー安全保障の信頼性と経済政策の有効性の両方を同時に損なわせ、即座の危機期間を超えて延長される複合的な政治的コストです。

備蓄放出メカニズムは、非対称的なペイオフ構造を伴う政治的コミットメント装置として機能します。成功は、独立した価格緩和または調整された国際行動のいずれかを必要とし、どちらも政府が直接管理しません。

- 図14:日本の石油戦略備蓄緊急放出:主要指標サマリー(注:記事内に完全なデータセットが記載されていないため、利用可能なデータのみを表示)*

精製業者マージンダイナミクスと供給継続性リスク

日本の精製業者は通常の市場条件下で構造的マージン圧力の下で運用され、フィードストック取得コストを管理しながら世界的に競争しています。備蓄放出は二分化されたコスト環境を生み出します。放出量に関する原油の利用可能性と政府仲介価格に関する一時的な確実性を提供し、短期的な取得コスト不確実性を削減します。しかし、このメカニズムは、先物原油契約と長期供給契約に現在組み込まれている根本的な地政学的リスク・プレミアムに対処しません。

精製業者は、両当事者が供給途絶リスクを明示的に認識する条件下で、中東の生産者との長期供給契約を交渉し続ける必要があります。備蓄放出は、このリスク・プレミアムを生成する根本的な地政学的条件を変更しません。これは、フィードストック要件のサブセットに対する一時的な量の確実性を提供するだけです。戦略的備蓄メカニズムは、政府の備蓄放出決定とは独立して先物契約と長期契約に価格設定されたままである供給継続性リスクに対する構造的解決策ではなく、短期的な流動性ツールとして機能します。

長期的なエネルギー安全保障の再構築

戦略的文脈と構造的制約

戦略石油備蓄(SPR)の放出は、直近の供給途絶に対応するものですが、日本のエネルギー安全保障体制に内在する構造的脆弱性を解決するものではありません。日本のエネルギーシステムは、迅速な代替経路を制限する3つの本質的な制約を示しています。すなわち、(1)特定原油銘柄に最適化された製油所インフラ、(2)輸送とペトロケミカルにおけるセクター別石油依存性、(3)代替エネルギーシステムの導入に要する複数年のタイムライン、です。これらの制約は、危機管理(備蓄の取り崩し)と構造的再構築(供給多様化と需要削減)を区別する必要性を生み出しています。

日本の製油所セクターは1日あたり約320万バレルを処理しており、その構成は中東原油、特にアラビアンライトおよびアラビアンヘビーの仕様に最適化されています。代替原油源への転換には、水素化処理能力の増強とプロセス改修への資本投資が必要であり、部分的な適応には12~24ヶ月が見込まれています。この技術的現実は、原油調達源が多様化されたとしても、既存インフラによって近期の代替は制約されることを意味しています。

液化天然ガス拡大:実現可能性と限界

液化天然ガス(LNG)は、日本の既存インフラポートフォリオ内で最も技術的に実現可能な近期の代替手段です。日本は9つのターミナルにわたり年間約2億メートルトンの再ガス化能力を保有しており、これは世界のLNG輸入能力の約40%に相当します。地理的に多様化した供給源(現在の最大供給国であるオーストラリア、米国、条件付きでロシア)からのLNG輸入を拡大することで、原油輸入の集中リスクを低減できる可能性があります。

しかし、ここで重要なのは、LNG拡大は電力生成と暖房需要に対応するものであり、輸送セクターの石油依存性には対応しないという点です。輸送は日本の石油消費の約60%を占めています。電力セクターでのLNG代替は理論的には他の用途に石油を解放しますが、これは需要の価格弾性性とグリッド容量を前提としており、同時のインフラ投資が必要です。電気自動車(EV)の導入、充電インフラの展開、グリッドの近代化は複数年のプロジェクトであり、意味のある市場浸透には5~10年のタイムラインが必要です。

LNG拡大が自動的に石油脆弱性を低減するという前提には修正が必要です。これは化石燃料輸入の集中を低減しますが、輸送とペトロケミカル合成における石油の独自の役割には対応しません。LNG供給源の地政学的多様化は別の依存性を導入します。すなわち、オーストラリアの輸出政策、米国の液化能力利用率、制裁体制の対象となる条件付きロシア供給への依存です。

原子力エネルギー再稼働:技術的実現可能性対政治的実装

日本は福島後の安全基準を満たし、2013年に確立された原子力規制委員会(NRA)の枠組みの下で再稼働の対象となる33基の原子炉を保有しています。この容量の50%(約16ギガワット)を再稼働させることで、現在主に天然ガスと石炭から調達されている年間120~140テラワット時の電力生成を置き換えることができます。石油ではなく、です。

技術的実現可能性と政治的実装の区別は明示的に述べる必要があります。NRA承認プロセスは原子炉あたり平均24~36ヶ月を要し、公開討論では依然として測定可能な反対意見が存在しますが、近年は受容へと傾向が変わっています。現在の危機は再稼働に関する政治的合意を加速させる可能性がありますが、規制上のタイムラインは依然として年単位で測定されます。加速承認を想定しても、最初の意味のある容量追加は2025~2026年に発生し、直近12ヶ月の危機対応期間内ではありません。

備蓄システムの適切性と長期途絶シナリオ

現在のSPR放出(消費の約20日分)は、途絶期間に関する政策的前提を反映しています。日本のSPR体制は民間産業備蓄と合わせて、消費の90~145日分をカバーしており、この基準は1973年の石油禁輸の期間から導出されています。この設計上の前提は、地域的不安定性が一時的なショックではなく持続的な(複数年の)供給制約をもたらす場合、問題となります。

一時的な供給ショックと長期的な地政学的競争の構造的相違は、明示的に認識する必要があります。90日の備蓄システムは一時的な途絶に対する適切なバッファを提供しますが、持続的な地域的不安定性に対しては不十分なカバレッジです。現在の中東の緊張は構造的な大国競争と地域内の力学を反映しており、従来の危機タイムラインを超えて持続する可能性があります。将来の政策枠組みは、以下のいずれかを必要とするかもしれません。(1)拡大された備蓄容量(180日以上)、(2)需要削減メカニズム(効率基準、輸送モードシフト)、または(3)中東輸入の集中度を現在の85~90%以下に低減させる供給多様化。

地政学的同盟と エネルギー安全保障の相互依存性

日本のエネルギー安全保障は、中東地域競争における地政学的ポジショニングとますます交差しています。日本はイランと湾岸協力会議(GCC)加盟国の両者と正式な外交関係を維持し、歴史的には地域紛争における中立的行為者として自らを位置付けてきました。しかし、供給途絶が競合する地政学的ブロックに整合した明示的な調達選択を強制する場合、この中立性は運用上制約されます。

備蓄放出は直近期間における継続的な中立性のための外交的余地を提供します。しかし、長期的なエネルギー安全保障には、以下に関する戦略的明確性が必要です。(1)中東地域競争における日本の望ましい役割、(2)受容可能なエネルギー輸入集中度、(3)エネルギーコスト最小化と地政学的リスク低減の間のトレードオフ。これらの決定はエネルギー政策を超えて外交政策と同盟管理に拡張され、特に米日安全保障調整と大国競争における日本のポジショニングに関連しています。

結論:構造的脆弱性と政策的含意

SPR放出は直近の供給途絶に対応しますが、3つの構造的脆弱性を露呈させています。(1)特定供給源に対する最適化されたインフラ、(2)輸送におけるセクター別石油依存性、(3)長期途絶に対する不十分な備蓄カバレッジ、です。これらの脆弱性に対応するには、供給多様化、需要削減、地政学的同盟決定にわたる統合政策が必要であり、すべてが直近の危機管理を超えて複数年の戦略的再構築に拡張されます。

調整ダイナミクスと国際的対応

前提条件と定義的枠組み

戦略石油備蓄放出は、以下によって定義される制約された調整環境内で機能します。(1)消費国間の異質な国家利益、(2)備蓄量と放出タイムラインに関する非対称な情報、(3)調整行動を強制する拘束力のある多国間メカニズムの不在。これらの前提条件は、調整可能性を分析する前に確立される必要があります。

定量化された備蓄ポジションと消費ベースライン

米国は2022年初頭時点で戦略石油備蓄(SPR)在庫を約4億バレルで維持しており、これは米国の石油消費の大約38日分に相当します(1日あたり約1,850万バレル)。中国の戦略備蓄は2億7,000万~3億6,000万バレルと推定され、消費の30~40日分に相当します(1日あたり約900万~1,200万バレル)。ただし、公式開示が限定的であるため、この数値は測定の不確実性の対象です。日本の発表した放出(1日あたり約200万バレル×20日=約4,000万バレル)は、世界の1日あたり消費量約1億バレルに対して、実質的ですが有限の貢献を表しています。

韓国は石油備蓄公社の枠組みの下で約146日分の戦略備蓄を維持しており、インドの戦略石油備蓄容量は約533万トン(大約3,900万バレル)で、消費の約9~10日分に相当します。これらの備蓄規模と消費比率の非対称性は、調整放出の加算効果を制約しています。

調整メカニズムと制度的制約

国際エネルギー機関(IEA)は、国際エネルギープログラム協定(1974年)第2条の下で、加盟国間の緊急備蓄放出を調整する正式な権限を保有しています。しかし、参加は自発的であり、異なるマクロ経済的目標を持つ加盟国間の合意が必要です。IEAは限定的な機会に調整放出を承認してきました。最近では2021年11月に供給逼迫への対応として承認されていますが、執行メカニズムは存在しません。

相異なる国家目標と戦略的インセンティブ

-

米国:* 米国政権は競合する政策目標に直面しています。備蓄放出は原油価格を低減させますが、これは国内石油生産者の収益性と関連する財政収入と矛盾する可能性があります。逆に、上昇したエネルギー価格は消費者価格にインフレ圧力を課し、経済成長を制約する可能性があります。政権の選択は、エネルギーセクター利益に割り当てられた相対的な政治的重みと消費者福祉およびマクロ経済的安定性に依存しています。備蓄放出は、中東生産者への収入流を制約するための地政学的手段としても機能する可能性がありますが、この目標は暗黙的であり、正式に述べられていません。

-

中国:* 中国の戦略備蓄政策は、短期的な価格安定化よりも長期的なエネルギー安全保障を優先させます。価格上昇期間中の備蓄放出は、より低い実効価格で原油を取得する機会を表し、同時に世界市場の安定性を支持しているように見えます。この二重目標(有利な価格での在庫取得と外交的信用の生成)は、包括的参加ではなく選別的参加への調整放出インセンティブを生み出しています。

-

インド:* インドは国内インフレ管理(燃料と輸送コストに上昇する原油価格が波及する)とマクロ経済成長目標(エネルギー利用可能性が産業生産を制約する)の間で競合する圧力に直面しています。備蓄放出は短期的な緩和を提供しますが、長期的な供給安全保障に必要な戦略的バッファを枯渇させる可能性があります。政治的計算は、国内選挙の近接性とエネルギーコストの消費者福祉指標における相対的な顕著性に依存しています。

調整可能性の評価

複数国による調整放出は、基本的な供給価格弾性原理に従い、一方的行動よりも大きな集計価格影響を生成するでしょう。しかし、調整問題は公共財供給のジレンマの特性を示しています。各国は価格低減から利益を得ますが、備蓄枯渇のコストを負担し、フリーライディング(他国の放出から利益を得ながら自国の備蓄を保全する)へのインセンティブを生み出しています。

日本の発表は、主要消費国が供給リスクを実質的と認識し、政策対応を正当化すると信号することで、調整の触媒として機能する可能性があります。あるいは、発表は日本固有の脆弱性(高い輸入依存度、限定的な国内生産能力)によって動機付けられた一方的行動として解釈され、他国の意思決定に対する触媒効果を低減させる可能性があります。

前提条件の透明性

本分析は以下を前提としています。(1)備蓄量の数値は測定誤差の対象である現在の最良推定値を表す、(2)消費ベースラインは最近の歴史的平均を反映し、価格変化への需要弾性反応を説明しないかもしれない、(3)国家政策目標は分析期間中安定したままである、(4)地政学的考慮は参加国の費用便益計算を根本的に変化させない。

実行可能な示唆と政策経路

備蓄放出は必要だが不十分な介入

備蓄放出は供給途絶リスクに対応する即座の危機管理を構成しています。しかし放出される在庫の有限な期間(消費量の約20日分)は、その先で代替メカニズムが機能しなければならない時間的境界を設定しています。この前提条件は、政策の段階的実施ではなく、より長期的な構造的調整の並行実施を必要とします。

政策経路1:供給多様化と中東以外の調達源

-

基本的根拠:* 中東への供給集中は地域地政学的混乱に対する脆弱性を生み出しています。北米、西アフリカ、ロシアを含む中東以外の原油調達源への多様化は単一障害点リスクを低減しますが、輸送コストと処理の複雑性が増加します。

-

具体的メカニズム:* オーストラリア、米国、東アフリカなど中東以外の生産者との液化天然ガス(LNG)長期供給契約を加速させます。OPEC非加盟国の原油供給契約を交渉し、供給途絶に対する保険として価格プレミアムを受け入れます。戦略的パートナーとの原油スワップ契約を確立し、供給緊急時の迅速な再配分を可能にします。

-

実装上の制約:* 中東以外の原油調達源は中東ベンチマーク比で1バレルあたり2~5米ドルのプレミアムを要求し、精製業者に恒久的なコスト増加を課します。処理インフラの改修には18~36ヶ月の実装期間が必要です。代替供給国との地政学的関係は新たな依存関係を導入します(例えば、ロシア供給は制裁に対する脆弱性)。

政策経路2:原子力発電容量と電力システムの脱炭素化

-

基本的根拠:* 化石燃料からの電力生成は日本の原油消費の約70%を占めています(火力発電所経由)。原子力発電による化石燃料発電の置き換えは原油需要の価格弾力性を低減し、国際市場から独立した供給セキュリティを提供します。

-

具体的メカニズム:* 実証された安全性適合を条件とした原子炉再稼働の規制承認プロセスを加速させます。先進的安全機能を組み込んだ新規原子炉建設のタイムラインを確立します。グリッド近代化を実施し、化石燃料ピーク容量を必要としない変動可能再生可能エネルギー源(太陽光、風力)の統合に対応します。

-

実装上の制約:* 原子炉承認プロセスは公衆の反対と規制精査に直面し、個別原子炉の再稼働には24~48ヶ月が必要です。新規原子炉建設には10~15年と施設あたり50~100億米ドルの資本支出が必要です。再生可能エネルギー統合はグリッドインフラ投資と蓄電容量開発を必要とします。

政策経路3:需要側効率化と産業転換

-

基本的根拠:* 効率改善と産業転換(車両電動化、産業プロセス最適化)を通じた原油需要削減は絶対的な輸入要件と関連する供給リスクを低減します。

-

具体的メカニズム:* 2035年までに新規車両販売の100%をゼロエミッション化する車両電動化目標を実施します。エネルギー集約的産業(鉄鋼、化学、セメント)の産業効率基準を確立します。建物外皮改善と暖房システム電動化に投資し、住宅・商業部門の化石燃料消費を削減します。

-

実装上の制約:* 車両電動化はバッテリー供給チェーン開発と充電インフラ展開を必要とします。産業プロセス転換は資本投資を必要とし、取引相手国との調整がなければ国際競争力を低減する可能性があります。建物改修は20~30年の時間スケールにわたる継続的な資本支出を必要とします。

市場参加者への示唆

-

エネルギー企業:* 発表は政府による供給セキュリティ優先化を示唆していますが、無期限の介入を保証していません。企業は備蓄放出を一時的措置と想定し、独立した供給多様化戦略を実施すべきです。精製業者は中東以外の原油グレードに対応する処理改修を評価すべきです。流通業者は供給変動を緩衝するための貯蔵インフラに投資すべきです。

-

投資家:* 政策環境はエネルギーシステム転換経路に関する構造的不確実性が高まっています。エネルギー集約的産業への露出を持つ企業は、原油価格上昇と供給不確実性からの利益圧力に直面しています。逆に、再生可能エネルギー、バッテリー技術、電気自動車部門に位置する企業は加速された政策支援から利益を得ますが、実装タイムラインと資本要件に関する実行リスクを伴います。

-

前提条件の透明性:* このセクションは政策実装が述べられた通りに発生することを想定しており、政治的反転、予算制約、または計画投資を遅延または排除する可能性のある競合する財政優先事項を考慮していません。

要約と次のアクション

政策決定と根拠

日本が国家石油備蓄の約20日分を放出する発表は、石油備蓄法に基づいて維持される戦略的在庫の裁量的取り崩しを構成しています。この行動は、現在の中東地政学的状況が供給途絶リスクの重大な可能性を提示しているという公式評価を反映しています。これは備蓄動員の閾値基準です。放出量(経済産業省(METI)の公式声明により確認される具体的数量)は測定可能だが部分的な対応を表しています。日本は国際エネルギー機関(IEA)最小要件に基づいて90~145日の戦略的備蓄を維持しており、この放出は発表日時点の基準在庫レベルに応じて、バッファ容量を約14~22%削減することを意味しています。

- 重要な前提条件:* 政府評価は、この規模の備蓄枯渇がIEA適合性の維持と発表されたタイムフレーム以降の長期途絶に対する適切な予備容量の維持と両立可能であると推定しています。

有効性の条件と不確実性

政策成果は3つの経験的に検証可能な条件に依存しており、各々が重大な不確実性の対象です。

-

地政学的緊張緩和の軌跡: 述べられたタイムフレーム(来月上旬以降)は、中東の緊張が30~60日以内に安定化または低下するという暗黙の前提を示唆しています。この前提は明示的な支持証拠を欠いており、日本政府の管理外にある外部行為者の決定に依存しています。歴史的先例(2003年イラク侵攻、2011年アラブの春)は地域危機が初期期間推定値を頻繁に超過することを実証しています。

-

国際的対応の調整: 備蓄放出は複数の消費国による同時実施時に最大の価格安定化効果を達成します(2011年IEA調整放出時に発生)。日本の一方的行動は国内精製業者への供給を提供しますが、米国戦略石油備蓄(SPR)、欧州連合加盟国、または他のIEA参加国からの放出を伴わない限り、世界原油価格ダイナミクスに対応しません。放出日時点で調整されたコミットメントの公式発表の証拠はありません。

-

ロジスティクスと市場吸収: 貯蔵施設(主に九州・沖縄地域に位置)から精製所取水地点への原油の物理的移動、およびその後の処理と最終利用者への流通は、通常の運用条件下で7~14日を必要とします。市場吸収は精製所稼働率に依存し、需要シグナルと保守スケジュールに基づいて変動します。いずれの段階でのボトルネックも有効供給影響を低減します。

- 残存する不確実性:* 3つの条件すべてが外部ショックと利用可能なデータから完全に予測不可能な行動変数の対象です。

構造的脆弱性評価

備蓄放出は即座の供給リスクに対応しますが、日本の根本的なエネルギーセキュリティ脆弱性を解決しません。日本は原油消費の約90%を輸入しており、約80~85%は中東生産者(主にサウジアラビア、UAE、イラン、イラク)から調達されています。この集中は構造的依存を生み出します。一時的な供給途絶でさえ、価格変動と精製所ダウンタイムを通じて重大な経済的コストを課します。

90~145日の期間内に主要な供給ショックが解決するという前提の下で設計された現在の戦略的備蓄システムは機能しています。長期的地域不安定性(例えば、継続的紛争、ホルムズ海峡の封鎖)は、代替供給チェーンが活性化する前に備蓄を枯渇させ、急性不足状況を生み出します。

長期的再調整のための推奨政策枠組み

この危機事象は構造的エネルギー政策改訂の決定ポイントとして機能すべきです。3つの補完的政策領域が注意を必要とします。

-

供給多様化:* ロシア、中央アジア、西アフリカ、ラテンアメリカなど中東以外の生産者からの原油調達を拡大し、地理的集中リスクを低減します。これは長期契約、インフラ投資、外交的関与を必要とします。現在の多様化努力は限定的なままです。中東調達はコストと量の利点により支配的なままです。

-

需要削減:* 輸送、暖房、産業プロセスの効率基準を実施し、GDP単位あたりの原油消費を削減します。日本のエネルギー原単位(GDP単位あたりのエネルギー消費)は国際的に有利にランク付けされていますが、特に輸送部門において改善の対象です。

-

技術的転換:* 再生可能エネルギー源、原子力(規制承認の対象)、代替燃料(水素、合成燃料)の展開を加速させ、石油依存を低減します。現在の再生可能エネルギー容量(電力生成の約20%)は、述べられた気候およびエネルギーセキュリティ目標を達成するための拡張を必要とします。

-

備蓄システムの最適化:* 現在の備蓄量と構成(原油対精製製品)が妥当な途絶シナリオに対して適切なままであるかを評価します。備蓄放出プロトコルが裁量的政府評価ではなく明示的なトリガー条件(価格閾値、供給削減率)に関連付けられるべきかを検討します。

結論

20日分の備蓄放出は一時的な供給保証を提供し、エネルギーセキュリティに対する政府のコミットメントを示唆しています。しかし、この行動は危機管理措置として理解されるべきであり、構造的解決策ではありません。有効性は地政学的緊張緩和と国際調整に依存しており、両者とも不確実です。持続可能なエネルギーセキュリティは供給多様化、需要削減、技術的転換の並行実施を必要とします。政府は構造的改革の代替ではなく、政策実装の触媒として現在の危機を扱い、これらのより長期的な取り組みに対する明示的なタイムラインと説明責任メカニズムを確立すべきです。

地政学的トリガーと供給チェーン脆弱性:制約を触媒として再構成する

この決定をもたらした中東の変動性は、軍事作戦の文書化された拡大、イランの報復攻撃、地域の最大級アルミニウム製錬所を含む重要インフラへの損害として記録されています。これは単なる管理対象の脅威ではなく、構造的転換の強制機能を表しています。日本の非対称的脆弱性は現実です。原油輸入の約95%は中東に由来し、ホルムズ海峡は世界石油流の約21%を運びます。しかし、この制約は適切に理解されると、イノベーションの触媒です。

中東原油グレード(アラビアンライトおよびアラビアンヘビー品種で、数十年の精製所エンジニアリングを通じて最適化)への日本の技術的ロックインは負債に見えます。しかし、それは資産として再構成できます。日本の精製所は複雑な原油流を処理する世界的一流の専門知識を表しています。この能力は、日本の先進材料科学とエンジニアリング精度と組み合わせて、はるかに広い範囲の原油源を経済的に処理できる次世代精製技術でリードする国家を位置付けます。精製所改修を費用センターとして見るのではなく、他国が同様の供給多様化圧力に直面する中で精製技術をグローバルにエクスポートする機会になります。

より広い供給チェーン脆弱性(中東全域のエネルギー集約的産業が生産途絶に直面し、商品市場全体にカスケードする)は反転機会を明らかにします。中東生産がより信頼性が低くなるにつれて、日本のプロセッサーおよび付加価値創造者としての役割はより戦略的に価値があります。日本は原材料抽出で競争するのではなく、不確実で変動する商品投入を安定した高価値産出に変換する能力で競争できます。これは競争優位を資源豊富さから技術的洗練へシフトさせます。これは日本の実際の強みです。

トランプ大統領のイラン攻撃に対する条件付き2週間の一時停止は、単なる一時的な猶予ではなく、日本が迅速な戦略的行動を実行するための構造化されたウィンドウを生み出します。液化天然ガス(LNG)契約を中東以外の供給者と加速させ、アフリカおよび東南アジアのエネルギー生産者とのパートナーシップを深化させ、代替燃料インフラをストレステストします。一時停止は設計上一時的です。つまり、日本政府は緊急性を使用して制度的惰性を克服し、そうでなければ実装に数年かかる決定を加速できます。制約は許可になります。

備蓄放出は、このレンズを通じて見ると、防御的な保持行動ではありません。これは日本のエネルギー経済の多年にわたる再配置の開始行動であり、多様化、精製およびエネルギー転換における技術的リーダーシップ、および構造的経済変化を通じた地政学的脆弱性の削減に向かっています。20日分の供給バッファは危機が通過するための時間を買うのではなく、将来の中東変動性を戦略的に無関係にする次世代エネルギーインフラを構築するための時間を買います。