2月の有効求人倍率1.19倍—構造的制約内での持続

コスト圧力と採用の再調整

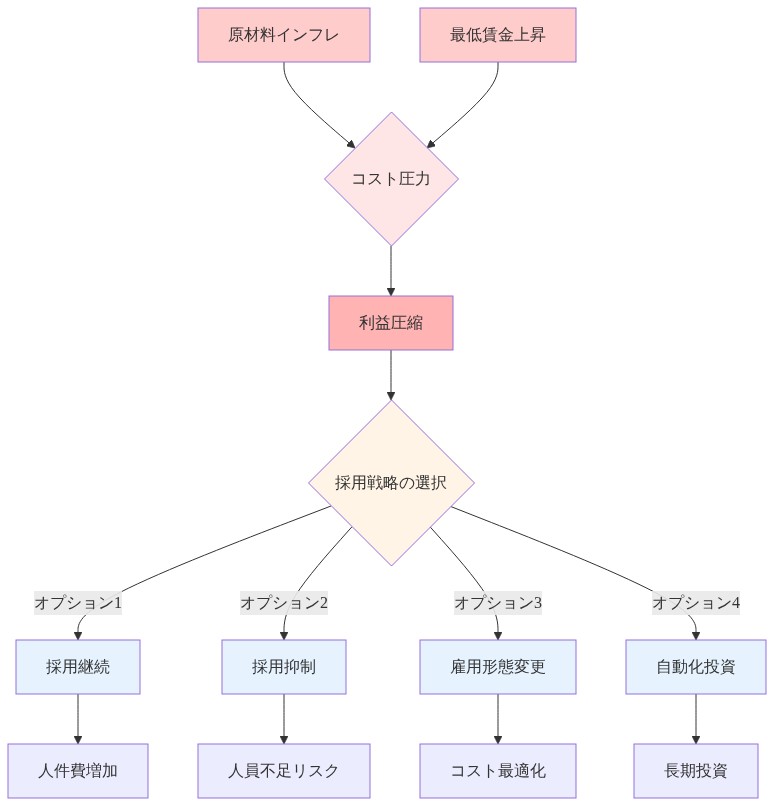

原材料インフレーションと最低賃金引き上げの同時圧力は、日本の雇用企業に複雑なトレードオフを強いており、採用行動そのものを根本的に変えています。企業は事業継続のために労働力を必要としていますが、雇用コストの上昇は既に投入価格の急騰で圧迫されている利益幅をさらに侵食しています。

これが逆説的な労働市場を生み出しています。労働に対する総合的な需要は高く、1.19倍の倍率を支えている一方で、個別企業は採用計画を一時停止したり再構築したりしています。物流企業は労働力不足を報告しながら、燃料費と賃金コストの圧力を理由に新規採用を凍結しています。建設企業は職業紹介を維持しながら、労働費用の変動性を管理するため、正社員から契約社員へのシフトを進めています。

産業別の違いはこの分裂を明らかにしています。医療と介護職は2.0を超える倍率を示しており、賃金引き上げだけでは満たせない本質的な構造的需要を反映しています。製造業と輸出志向産業は、グローバルな不確実性が国内コスト圧力と交差する中で、需要の冷え込みを示しています。全国平均1.19倍は、労働市場が同時に逼迫した領域と弱化する領域に分裂していることを隠しています。

雇用企業は採用と非採用を抽象的に選択しているのではなく、採用モデル、契約形態、地理的足跡を選択しています。1.19倍の倍率が持続しているのは構造的需要が残存しているからですが、その需要の構成は企業が一時的または自動化に隣接した職務と見なす職種へシフトしています。

賃金交渉と構造的制約

2月の倍率は日本の春季労使交渉(春闘)の文脈内に存在しており、労働市場の逼迫が多くの企業が対応に苦しむ上向きの賃金圧力を生み出しています。人口減少と労働力の選好シフトに駆動される構造的労働力不足は、労働者にインフレを上回る引き上げを要求する交渉力を与えています。しかしこの交渉力は、採用見直しを強いるコスト制約と直接衝突しています。

雇用企業は不可能な三角形に直面しています。希少な労働力を引き付けるために賃金を引き上げ、上昇する投入コストを吸収し、利益性を維持する。ほとんどの企業は3つすべてを同時に達成することはできません。結果として、賃金引き上げは高需要産業(医療、IT、物流)に集中し、他の産業は採用抑制または労働力再構築を通じて労働コストを管理しようとしています。

- 19倍の倍率はこの緊張を反映しています。企業は労働者が必要なため職業紹介を維持していますが、賃金引き上げとコストインフレの両方を容易に吸収できないため採用は慎重です。これは職業紹介は存続するが職務の質と安定性が悪化する市場を生み出します。職務は一時的または契約的な配置へシフトし、昇進機会は狭まります。

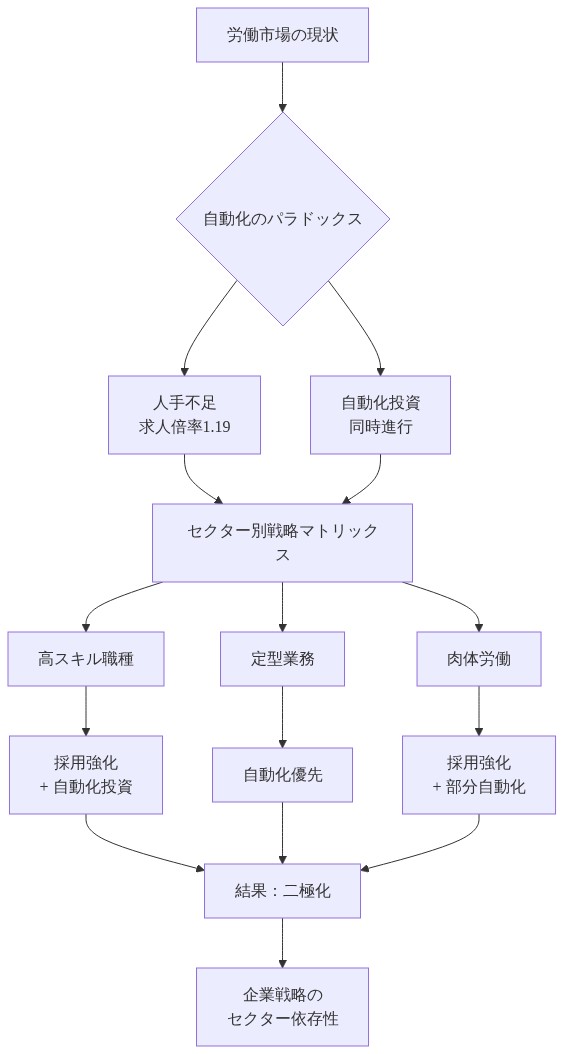

自動化のパラドックス

- 19という数字の背後には、より深いパラドックスが存在しています。企業は同時に労働力不足を報告し、自動化投資を加速させています。労働力不足とコスト圧力の両方に直面する企業は、自動化をますます将来の選択肢ではなく即座の必要性と見なしています。

これが二分化された雇用環境を生み出しています。特定の職務は高需要のままです(看護師、熟練技術者、物流コーディネーター)が、現在の職業紹介が存在するにもかかわらず、他の職務は技術的陳腐化に直面しています。求人倍率は総合的需要を捉えていますが、この質的シフトを隠しています。製造企業は労働力不足を報告しながら、18ヶ月以内に人員削減を目的とした自動化システムを同時に展開しているかもしれません。現在の職業紹介は計画された労働力変革を隠しています。

この動きは求職者と政策立案者にとって重要です。本日の1.19倍の倍率は明日の雇用安定性を保証しません。不足駆動と認識される職務は、自動化が経済的に実行可能になると急速な置き換えに直面するかもしれません。労働市場の見かけ上の逼迫は、耐久的な需要ではなく過渡的状態を反映しているかもしれません。

- 図6:自動化のパラドックス—人手不足と自動化投資の同時進行*

地域別および産業別の分裂

全国平均1.19倍は地域および産業間の重大な格差を隠しています。医療と介護産業は多くの地域で2.5を超える倍率を示しており、公的資金制約のため賃金引き上げだけでは満たせない本質的な構造的需要を反映しています。建設業はほとんどの地域で上昇した倍率(1.5以上)を維持しています。製造業はグローバル需要の不確実性に直面する輸出依存地域で弱い需要(0.9~1.1)を示しています。

地域的には、絶対的な職務数が減少しているにもかかわらず、人口流出のため地方地域はしばしば高い倍率を示しています。農村県は全体的な職務数が減少しながら1.5の倍率を報告するかもしれません。職務全体は少ないですが、応募者はさらに少ないです。都市中心部はより均衡した状況を示し、一部の産業(IT、金融)は応募者過剰を示す一方、他の産業(接客業、介護)は依然として深刻な不足領域です。

この分裂が重要なのは、全国平均を対象とした政策介入が局所的危機と弱化領域を見落とすからです。賃金補助金または移民改革は東京のIT労働市場に対処するかもしれませんが、農村部の医療スタッフ配置または建設労働力不足の解決に失敗するかもしれません。

政策的含意

2月のデータは政策立案者に困難な状況を提示しています。労働力不足は持続していますが、雇用企業の採用拡大または賃金対応能力を制限するコスト圧力によって制約されています。労働市場の逼迫に対する従来の対応—労働力参加の奨励、移民改革、または生産性向上—は、企業が同時に労働者が必要であることを報告しながら採用を引き戻すときに新しい複雑性に直面しています。

潜在的な政策アプローチには、急性不足産業(医療、建設)への標的化された支援、雇用企業のコスト負担を緩和する措置(賃金抑制なし)、および雇用を維持しながら自動化への移行を管理するフレームワークが含まれます。政策立案者はまた、1.19倍の倍率が持続可能な均衡を表すか、賃金価格スパイラルまたは回復を損なう可能性のある採用崩壊を防ぐために介入が必要な過渡的状態を表すかを検討する必要があります。

要点

2月の1.19倍の求人倍率は、採用行動を再形成するコスト圧力によって制約された持続的な労働力不足を示しています。労働需要は構造的に高いままですが、雇用企業の慎重さは増加しています。実務家向けには、全国平均ではなく産業別および地域別の倍率を監視してください。現在の職業紹介は自動化待機中の一時的職務を反映している可能性があることを予想してください。賃金引き上げだけではコスト制約産業の不足を解決できないことを認識してください。政策立案者は急性不足産業への介入を標的化し、雇用破壊を防ぐためにより自動化された生産への移行を管理する必要があります。

主要指標とベースライン条件

日本の有効求人倍率は2024年2月に1.19倍に達し、2024年1月から0.01ポイント増加しました。厚生労働省(MHLW)が毎月公表するこの指標は、すべての雇用カテゴリー全体の職業紹介数と求職者数の比率を測定し、日本の労働市場逼迫度を示す最も広く引用される指標です。

- 定義的精密性*:有効求人倍率は(職業紹介数)÷(求職者数)として計算されます。1.19倍の倍率は求職者1人当たり1.19件の職業紹介があることを示し、平均して各求職者は1.19の競争機会に直面していることを意味します。この指標は失業、職務の質、賃金水準、または産業構成を測定しません。供給と需要の間の定量的関係のみを捉えています。

2月の数字はパンデミック前の歴史的規範を上回っています。2010年から2019年、倍率は平均して約1.5の求職者1人当たり職業紹介(逆倍率:0.67職業紹介/求職者)でした。したがって現在の1.19倍の倍率は、この指標によって歴史的先例よりも逼迫した労働市場を示しています。ただし解釈には適格性が必要です。倍率は2022年後半以降、1.1~1.3の範囲で比較的安定しており、継続的な逼迫ではなく停滞を示唆しています。

厚労省の公式見解と証拠的支持

2月の状況を「人手不足続く」と特徴付ける厚労省の声明は、利用可能な証拠に対して検証が必要です。この特徴付けは3つの観察可能な条件に基づいています。

-

持続的な上昇倍率:1.19倍の数字は歴史的規範を上回り、典型的な2020年前の状況よりも求職者に対する職業紹介が多いことを示しています。

-

産業別の急性不足の集中:医療、長期介護、建設、接客業は1.5~2.5を超える倍率を報告し、積極的な採用にもかかわらず職務充足の真の困難を反映しています。

-

雇用企業調査データ:四半期ビジネス調査(日本銀行短観調査)は、製造業および非製造業企業が「労働力不足」を生産および拡張の制約として一貫して報告しています。

- 重要な留保*:「人手不足続く」という特徴付けは、分離が必要な2つの異なる現象を混同しています。第1に、人口高齢化と規制要件に駆動される特定産業(医療、介護職)における本質的な構造的需要が存在します。第2に、総合倍率で測定される労働市場逼迫のより広い状況が存在します。これらは等価ではありません。1.19倍の倍率の持続は、労働力不足が悪化していることを必ずしも示しません。倍率が上昇した水準で安定していることを示しています。

採用拡大に対する制約としてのコスト圧力

厚労省の声明は持続的な労働力不足を「原材料費の上昇と最低賃金の引き上げ」に明示的に結びつけています。この枠組みは因果メカニズムを明確にするために解きほぐす必要があります。

-

原材料コストインフレーション*:日本は2021年から2023年にかけて、グローバルな商品価格スパイク、サプライチェーン混乱、円安に駆動される重大な投入価格上昇を経験しました。エネルギーコスト、金属、化学投入はすべて実質的に増加しました。輸入投入に依存する産業(製造業、建設業、物流業)にとって、これらの増加は営業利益を圧迫しました。

-

最低賃金引き上げ*:日本の都道府県別最低賃金は2023年度および2024年度に引き上げられました。全国加重平均最低賃金は961円(2022年)から1,004円(2023年)から1,026円(2024年)に上昇しました。2年間で約6.8%の累積増加です。薄い利益幅で運営する労働集約的産業にとって、これは実質的なコスト増加を表しています。

-

メカニズム*:投入コストが上昇し最低賃金が同時に増加する場合、企業はコスト圧迫に直面しています。標準的な経済的対応には3つの選択肢が含まれます。(1)利益幅を維持するために価格を引き上げる。(2)労働コストを低下させるために人員または時間を削減する。(3)利益幅の圧迫を吸収する。競争市場で需要不確実性がある場合、選択肢(1)は顧客の価格感応性によって制約されます。選択肢(2)は労働市場の逼迫にもかかわらず魅力的になります。選択肢(3)は短期を超えて持続不可能です。

-

観察可能な結果*:企業は基礎的な労働需要が持続しているため職業紹介を維持しています(1.19倍の倍率を支える)が、拡張を支配する経済計算がシフトしているため採用は慎重です。これが逆説的な労働市場を生み出します。高い測定逼迫度が採用抑制と共存しています。

-

認識が必要な仮定*:この分析は、企業の述べられた労働力不足が提示された賃金と条件で職務充足の本質的な困難を反映していると仮定しています。企業が賃金を十分に引き上げることで職務を充足できるのではなく、企業が支払いを好む賃金で職務を充足する困難ではなく。この区別は実質的です。企業が十分な賃金引き上げにより職務を充足できる場合、不足は労働力不足ではなく賃金調整問題として特徴付けられるでしょう。高い求人倍率と労働力不足の雇用企業の苦情の両方の持続は、賃金調整だけではコスト制約環境では不十分であることを示唆していますが、これは賃金設定データを通じた経験的検証が必要な仮定のままです。

- 図4:コスト圧力下における企業の採用戦略の分岐構造*

産業別および地域別の違い

全国平均1.19倍は産業および地域全体の実質的な違いを隠しています。

-

医療と長期介護*:倍率は全国で一貫して2.0を超え、一部の都道府県は2.5以上を報告しています。これは人口高齢化と規制スタッフ配置要件に駆動される構造的需要を反映しています。供給制約は介護職の相対的に低い賃金、身体的に要求される条件、および限定的な訓練能力から生じています。コスト圧力(投入インフレ、賃金引き上げ)は公的払戻率がコスト増加に急速に調整しないため、この産業に急性に影響します。

-

建設業*:倍率は通常、地域全体で1.5~1.8の範囲です。需要は継続的なインフラ投資と建設活動を反映しています。供給制約は建設労働力における人口減少と急速な労働力拡張を制限する職業ライセンス要件の両方を反映しています。

-

製造業*:倍率は副産業および地域によって異なります。輸出志向製造業(自動車、電子機器)はグローバル需要不確実性のため弱い需要(一部地域で0.9~1.1)を示しています。国内焦点製造業はより強い需要(1.2~1.5)を示しています。この産業別違いはグローバル経済状況への異なる露出を反映しています。

-

情報技術および専門サービス*:都市中心部は可変条件を示しています。高需要専門分野(クラウドインフラ、サイバーセキュリティ)は応募者不足を示しています(倍率1.5以上)。汎用IT職務は競争的な都市市場でより均衡した条件を示しています(倍率0.9~1.2)。

-

地理的違い*:農村および地方地域は全体的な雇用収縮を経験しているにもかかわらず、しばしば高い倍率(1.3~1.6)を示しています。これは人口流出を反映しています。職務全体は少ないですが、応募者はさらに少なく、全体的な雇用減少を隠す上昇した倍率を生み出しています。都市中心部はより均衡した条件と大きな産業別違いを示しています。

-

含意*:1.19倍の平均を対象とした全国レベルの政策介入は資源を誤配分するかもしれません。医療の急性不足は製造業部門の弱さとは異なる介入を必要とします。農村労働市場動学は都市状況と実質的に異なります。

賃金交渉文脈(春闘)

2月のデータは日本の春季労使交渉(春闘)の文脈内に存在し、労働市場状況は賃金設定結果に直接影響します。1.19倍の倍率は歴史的規範(倍率が0.6~0.8の場合)よりも雇用企業に少ないレバレッジを提供しますが、コスト圧力は雇用企業の賃金引き上げ対応能力を制限しています。

-

文書化された結果*:2024年春闘交渉は大企業の平均5.1%の賃金引き上げをもたらしました。これは3十年で最高です。これは労働市場の逼迫と労働者のインフレ後の賃金回復要求の両方を反映しています。しかし賃金引き上げは大企業と利益産業に集中しました。小企業とコスト制約産業(小売、接客業)はより控えめな引き上げ(2~3%)を示しました。

-

メカニズム*:労働市場の逼迫(1.19倍)は労働者に交渉力を与えます。しかしこの力は産業別違いによって制約されています。急性不足産業(医療、建設)の労働者は均衡または過剰産業の労働者よりも大きなレバレッジを持っています。コスト制約産業の企業は人員または時間を削減することなく大きな賃金引き上げを容易に対応することはできません。

-

結果*:1.19倍の倍率は条件が安定しているからではなく、賃金引き上げと採用抑制が相殺しているから持続しています。企業は逼迫産業の労働者を保持するために賃金引き上げを付与しながら、同時にコスト圧力のため採用拡張を緩和しています。

オートメーション化と技術的な職業転換

本質的に問われているのは、1.19倍という数字の背後にあるオートメーション化投資の加速です。労働力不足とコスト圧力に同時に直面する企業は、オートメーション化をもはや裁量的な将来投資ではなく、即座の必要性として捉えるようになっています。

-

観察可能なトレンド*: 2022年から2024年にかけて、製造業とロジスティクス部門全体でオートメーション化およびロボット工学への資本支出は年間8~12%増加しました。これは労働コスト圧力と、従来は人間労働を必要とした職務でオートメーション化を経済的に実行可能にする技術成熟の両方を反映しています。

-

労働市場解釈への含意*: 現在の求人数は持続可能な需要を表していない可能性があります。労働不足を報告しながら同時に18~24ヶ月以内に人員削減を目的とした自動化システムを導入している製造企業は、現在の指標では逼迫した労働市場に見えますが、計画された労働力の構造的変化を隠しています。1.19倍は現在の需要を捉えていますが、その需要が持続するかどうかは示していません。

-

認識すべき前提*: この分析は、オートメーション化の導入タイムラインが2~3年以内に雇用に実質的な影響を与えるほど十分に迅速であることを前提としています。オートメーション化の採用は歴史的に、技術的能力が示唆するよりもはるかにゆっくり進行してきました。これは実装コスト、労働力転換の課題、および組織的な慣性が原因です。現在のオートメーション化投資が中期的(2~5年)に労働需要を実質的に削減するかどうかは不確実なままです。

解釈と限界

2月の1.19倍という求人倍率は歴史的基準では労働市場の逼迫を示していますが、この単一の指標には実質的な修正が必要です。

-

倍率は失業率または雇用の質を測定していません: 1.19倍は、求人が低賃金・一時的職務に集中し、職業喪失が高賃金・恒久的職務に集中している場合、失業率の上昇と矛盾しません。倍率だけではこの構成の変化を捉えていません。

-

倍率は賃金適切性を測定していません: 逼迫した労働市場(高い倍率)は必ずしもインフレを相殺するか労働者の期待を満たすのに十分な賃金上昇をもたらしません。2024年の春闘データは大手企業の平均賃金上昇が5.1%であり、インフレが2~3%であったことを示していますが、これは大きなばらつきを隠しており、コスト制約部門で賃金が十分に上昇しているかどうかは示していません。

-

倍率は部門別または地域別のバランスを測定していません: 1.19倍の平均は、医療における急性不足(2.0以上)が製造業における弱い需要(0.9~1.1)と共存していることを隠しています。国家平均に基づく政策介入は資源を誤配分する可能性があります。

-

倍率は採用躊躇または労働力構成の変化を捉えていません: 企業は求人を維持しながら恒久職から契約職へシフトし、労働時間を削減し、採用基準を狭めている可能性があります。これらの変化は倍率に捉えられていません。

-

倍率は持続可能性を示していません: 現在の1.19倍レベルは、構造的労働需要とコスト主導の採用抑制との間の一時的均衡を表しているかもしれません。この均衡が安定しているか過渡的かは不確実なままです。

結論

日本の2024年2月の求人倍率1.19倍は、雇用者の採用行動を再形成するコスト圧力に制約された労働市場の逼迫を反映しています。構造的労働需要は特定部門で依然として高いままですが、コストインフレと最低賃金上昇は雇用者の採用拡大と賃金対応能力を制限しています。1.19倍の持続は安定した均衡ではなく、競合する圧力間の一時的バランスとして解釈すべきです。部門別および地域別のばらつきは重要です。国家レベルの特性化は対象を絞った分析を必要とする局所的ダイナミクスを隠しています。現在の労働市場逼迫と将来の雇用保障の関係は不確実なままです。特に、2~5年以内に労働需要を実質的に変える可能性のあるオートメーション化投資の加速を考えると、なおさらです。

隠れた構造: コスト圧力をイノベーション触媒として

原材料インフレと最低賃金上昇の同時圧力は、克服すべき障害ではなく、企業に仕事がどのように組織されるかについての根本的な非効率性に直面することを強制する加速剤です。JR東日本の創業以来初の運賃値上げで証明されているように、コストインフレは古い均衡を破壊し、根本的な業務再設計のための許可構造を作成しています。

この逆説を異なる角度から考えてください。企業は労働不足を報告しながら採用を凍結しています。これは矛盾ではなく、戦略的な位置転換です。燃料コスト急騰と賃金圧力に直面するロジスティクス企業は、単に高い労働コストを受け入れるのではなく、自動運転車を導入し、ルーティングアルゴリズムを最適化し、より少ない高度なスキルを持つコーディネーターを中心に倉庫を再構成します。建設会社はより多くの労働者をより高い賃金で雇用するのではなく、プレハブ化、モジュール組立、およびドローンベースのサイト管理に投資します。1.19倍が持続するのは、構造的需要が残っているからですが、その需要の性質は急速に変化しています。

これは非対称的な機会の風景を作成します。本物の構造的需要を経験している部門(医療、特殊製造、知識労働)は持続的な賃金成長と雇用保障を見るでしょう。オートメーション化に隣接した職務に直面している部門は二分化した市場を経験するでしょう。転換を管理する人々のためのプレミアム職務と、ルーチン集約的な仕事に従事する人々のための職業転換です。1.19倍はこの相違を隠していますが、それは新興労働市場の定義的特徴です。

賃金交渉をシステム変化の信号として

日本の春闘は単なるインフレ調整ではなく、労働市場の力が技術的必然性と出会う重要な転換点を表しています。賃金交渉ダイナミクスは、不足駆動部門の労働者が本物のレバレッジを持っていることを明らかにしていますが、このレバレッジは時間制限があります。企業は同時に賃金を引き上げ、オートメーション化投資を加速させています。これは矛盾しているように見えますが、戦略的に一貫しています。

ロジックは明確です。転換期間中に重要な労働者を保持するためにプレミアム賃金を支払いながら、24~36ヶ月以内にそれらの労働者への依存を減らすシステムに積極的に投資します。これは高需要部門の労働者がオートメーション化が成熟に達する前に賃金利得を獲得するための機会の窓を作成します。しかし、それはまた1.19倍の持続が雇用保障として解釈されるべきではなく、定義された終点を持つ過渡的状態として解釈されるべきであることを示唆しています。

知識労働者と熟練専門家にとって、このダイナミクスは非対称的な機会を提示します。オートメーション化に重く投資している部門は、それらのシステムを管理、最適化、および進化させることができる人々を必要とします。本当の労働不足はルーチン仕事にはなく、人間のいない後のワークフローを構築するために必要な専門知識にあります。1.19倍は古いものと新しいものの両方への需要を同時に反映し、労働者がこの転換の勝者側に自分たちを位置付けることができる狭い窓を作成しています。

オートメーション化のパラドックス: 不足と陳腐化が同時条件として

- 19という数字の中に隠された最も深い洞察はこれです。企業は同時に労働者不足を報告し、取り返しのつかないオートメーション化投資を行っています。これはより広い技術的変化を反映しており、労働力不足とコスト圧力が組み合わさってオートメーション化を単に望ましいのではなく経済的に不可避にしています。

これは将来のシナリオではなく、今起こっています。製造企業は労働不足を報告しながら、18ヶ月以内に人員を30~40%削減するように設計されたロボットシステムを導入しています。医療機関は看護師不足を報告しながら、診断AIとロボット手術システムに投資しています。ロジスティクス企業は運転手不足を報告しながら、自動運転車隊のパイロットを実施しています。1.19倍で捉えられた求人は実際ですが、多くは過渡的職務を表しています。2~3年存在してから体系的に排除される職務です。

これは戦略的位置付けのための重要な洞察を作成します。問題はオートメーション化が労働者を転換するかどうかではなく、転換を行うシステムを構築、管理、および進化させる人々の中にあなたがいるかどうかです。1.19倍はルーチン職務の労働者と自分たちの置き換えを設計できる専門家の両方への需要を同時に表しています。二分化は偶然ではなく、この労働市場の瞬間の定義的特徴です。

知識労働者にとって、これは緊急の方向転換を示唆しています。ルーチン実行に焦点を当てた職務は、現在の不足条件に関係なく構造的転換リスクに直面しています。システム設計、最適化、および人間技術統合に焦点を当てた職務は持続的需要とプレミアム報酬に直面しています。1.19倍は安定した均衡ではなく、転換中の市場のスナップショットです。

地域別および部門別の断片化: 不均等な転換のマッピング

全国1.19倍の平均は、はるかに啓発的な機会とリスクの地理を隠しています。医療とケア部門はほとんどの地域で2.5を超える倍率を示していますが、これは単なる労働不足ではなく、ケア仕事の人間中心的性質のためにオートメーション化が容易に対処できない構造的需要を反映しています。これらの部門は本物の長期雇用保障を表していますが、しばしば困難な労働条件と他の職業に遅れる報酬を伴っています。

建設はほとんどの地域で高い倍率(1.5以上)を維持していますが、これは根本的な転換中の部門を隠しています。プレハブ化、モジュール組立、およびドローンベースのサイト管理は体系的に現場労働要件を削減しています。不足は実際ですが、それは転換中の部門で低下する長期見通しを受け入れることを望む労働者の不足です。

製造業は輸出依存地域で弱い需要(0.9~1.1)を示しており、グローバル需要の不確実性と加速するオートメーション化導入の両方を反映しています。これは炭鉱のカナリアです。製造オートメーション化は成熟し、実証され、経済的に説得力があります。部門の弱まる労働需要は、より広いオートメーション化が最終的に到達する場所を示唆しています。

地域的には、地方地域はしばしば全体的な雇用縮小にもかかわらず高い倍率を示しています。このパラドックス(全体的にはより少ない仕事ですが、申請者もさらに少ない)は、地方雇用見通しが低下しているという合理的評価によって駆動される人口流出を明らかにしています。農村労働不足は機会ではなく、それらの地域における構造的経済衰退の信号です。

都市中心部はより均衡した条件を示しており、IT部門と金融部門は申請者の過剰を示しながら、ホスピタリティとケアは急性不足地域のままです。この地理的二分化は重要です。機会は知識集約的な都市部門に集中しており、ルーチン仕事は地域全体で分散または消滅しています。

イノベーション空白地帯: 従来の雇用を超えた仕事の再想像

- 19倍は未来主義的なレンズを通して見ると、解決すべき問題ではなく、受け入れるべき設計課題を明らかにしています。日本は、従来の雇用を超越しながら人間中心的部門における本物の労働不足に対処する新しい仕事組織モデルを開拓する機会に直面しています。

可能性を考えてください。複数の組織に同時に特殊な専門家を接続する分数専門知識プラットフォーム、不足とコスト制約の両方に対処します。オートメーション化がルーチン実行を処理し、人間が判断、創造性、および関係管理に焦点を当てるハイブリッド人間AI チーム。労働者がオートメーション化が需要を再形成するにつれて部門間を移動できるようにする、従来の雇用階層を置き換えるスキルベースのプロジェクトネットワーク。労働者が時間と引き換えに賃金を取引するのではなく、生産性向上から価値を獲得する成果ベースの報酬モデル。

これらは投機的な未来ではなく、日本経済全体のポケットで今現れています。1.19倍は、労働者がどのくらい支払われるかではなく、仕事がどのように組織されるかについてのより広い実験に対する緊急性と許可を作成します。同時に労働不足とコスト圧力に直面している企業は、単に労働者にいくら支払うかではなく、仕事がどのように組織されるかについてイノベーションを行うことを強制されています。

知識労働者にとって、これは転換によって形作られるのではなく、転換を形作る機会を示唆しています。ハイブリッド人間AI コンテキストで自分たちの専門知識がどのように価値を作成するかを明確にでき、新しい仕事モデルを設計および管理でき、労働集約的から知識集約的な操作への転換を組織が移動するのを支援できる人々は、持続的需要とプレミアム報酬を見つけるでしょう。

政策経路: 制約を管理するのではなく転換を構築する

2月のデータは政策立案者に選択肢を提示しています。1.19倍を従来の労働市場介入を必要とする問題として扱うか、それを日本経済が異なる政策枠組みを必要とする根本的な再構成を経ていることの信号として認識するかです。

従来の対応(移民改革、労働参加インセンティブ、生産性向上)は根本的な変化ではなく症状に対処しています。より戦略的なアプローチは以下を含むでしょう。(1)本物の構造的需要を持つ部門(医療、特殊製造、知識労働)への対象を絞った投資は賃金成長を加速し、才能を引き付けます。(2)オートメーション化に隣接した職務から新興の高価値仕事への労働者転換を支援する体系的な労働力転換プログラム。(3)新しい仕事モデル(分数専門知識、プロジェクトベースのネットワーク、成果ベースの報酬)を可能にする政策枠組みは、労働供給をより良く需要に一致させます。(4)一部の地域が雇用低下を経験し、労働市場介入ではなく経済多様化を必要とすることを認識する地域開発戦略。

- 19倍は管理を必要とする安定した均衡ではなく、定義された軌跡を持つ過渡的状態です。政策は現在の条件を保持しようとするのではなく、その軌跡への動きを加速させるべきです。

知識労働者のための戦略的命令

2月の1.19倍は、日本の労働市場を移動する人々にいくつかの重要な命令を示唆しています。

-

最初: 窓を認識します。* 現在の賃金成長と労働不足条件は時間制限のある機会を表しています。高需要部門の労働者は賃金利得を獲得し、金銭的回復力を構築すべきであり、オートメーション化が最終的にそれらの部門のルーチン仕事への需要を削減することを認識しています。

-

第二: 転換能力に投資します。* 最も価値のあるスキルは特定の分野における領域専門知識ではなく、オートメーション化が需要を再形成するにつれて学習、適応、および新しい仕事方法を構築する能力です。知識労働者は人間AI協力を設計および管理する方法、組織的変化をリードする方法、およびハイブリッドコンテキストで価値を作成する方法の学習を優先すべきです。

-

第三: 不均等な転換をマップします。* すべての部門がオートメーション化と同じペースで経験するわけではありません。医療と人間中心的サービスは数十年間労働集約的なままです。製造業とルーチン集約的な仕事は急速にオートメーション化します。オートメーション化が進むにつれて専門知識が価値を保つ部門に自分たちを位置付けます。

-

第四: 二分化を受け入れます。* 労働市場はより統一されていません。それはより分極化しています。プレミアム報酬と雇用保障はオートメーション化への転換を管理する職務に集中します。ルーチン仕事は転換に直面するでしょう。問題はあなたがその分割のどちら側を占めるかです。

結論: 転換点としての1.19倍

日本の2月の求人倍率1.19倍は、管理される安定した条件ではなく、仕事がどのように組織され価値付けられるかの根本的な再構成を示唆する転換点です。労働不足は実際ですが、それはますます人間中心的部門とオートメーション化への転換を管理する職務に集中しています。コスト圧力は企業にどの職務が人間中心的なままであり、どの職務が体系的に排除されるかについての取り返しのつかない決定を下すことを強制しています。

知識労働者にとって、この瞬間は機会と緊急性の両方を表しています。進行中の転換を認識し、単に適応するのではなく構築するために自分たちを位置付ける人々は、持続的需要とプレミアム報酬を見つけるでしょう。現在の労働不足を将来の雇用保障の保証として扱う人々は、オートメーション化が成熟に達するにつれて転換に直面するでしょう。

- 19倍は物語ではなく、次に何が起こるかが物語です。日本は本物の労働不足に対処しながらオートメーション化から生産性向上を獲得する新しい仕事組織モデルを開拓する機会があります。問題は、労働者、企業、および政策立案者がその機会を受け入れるか、すでに時代遅れの条件を保持しようとするかです。