ビル・アックマンの買収提案:アクティビスト戦略と音楽業界の評価

ビル・アックマンによるユニバーサル・ミュージック・グループ(UMG)のビベンディからの買収提案は、買収提案を取引交渉の手段として機能させるアクティビスト投資家の典型的な介入を示しています。これは単なる取引完了への拘束的なコミットメントではなく、構造的な改革を促すための触媒として機能しています。この戦略はアクティビスト投資の確立されたパターンと一致しています。本質的に問われているのは、過小評価されている資産を特定し、構造的な改革案を提示し、株主圧力を生み出して受け入れか防衛的な再評価を強制することです。

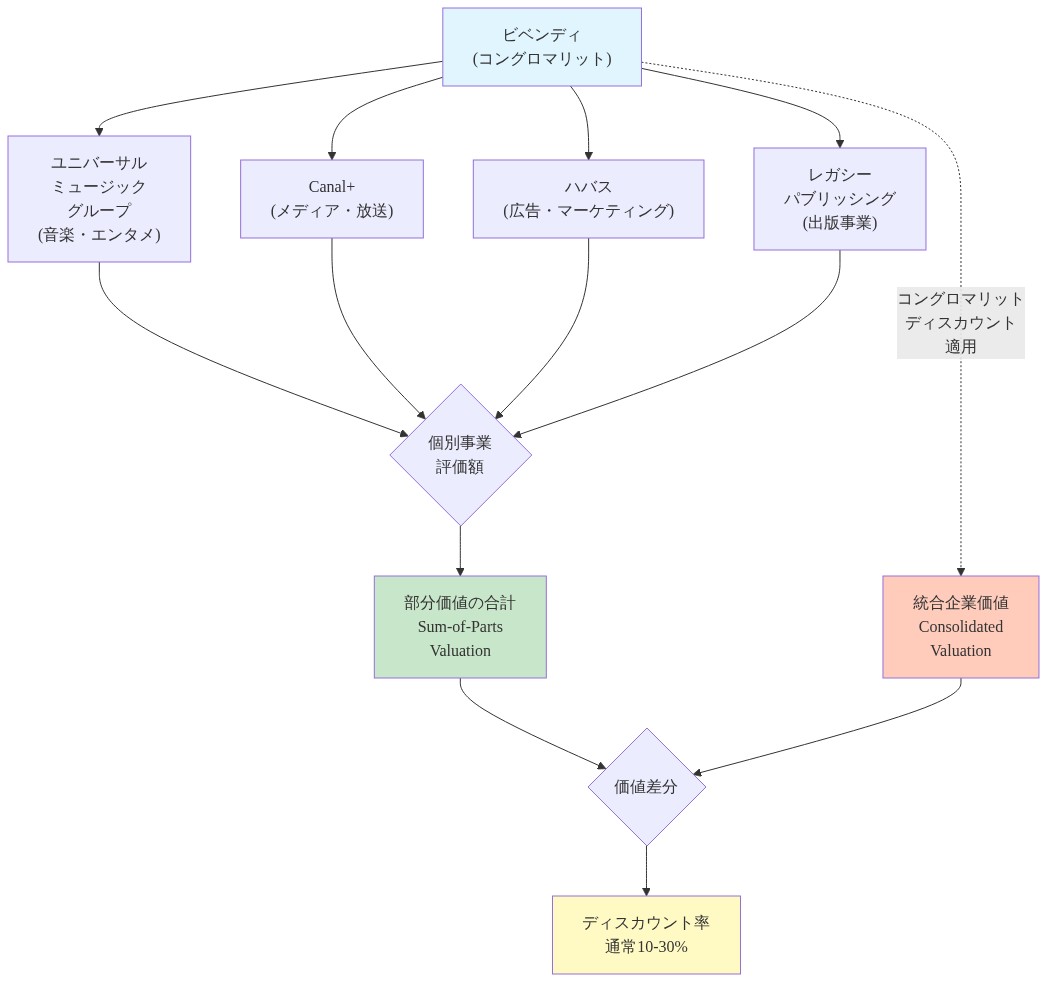

理論的基礎は「コングロマリット・ディスカウント」に置かれています。これは実証的に記録された現象で、多角化した持株会社が構成事業の合計価値(SOTP)よりも低い評価で取引されるというものです。ビベンディのポートフォリオ構成(ユニバーサル・ミュージック・グループ、Canal+、Havas、およびレガシー出版資産)は、このディスカウントが適用される条件を作り出しています。アックマンのテーゼは、ストリーミング・ロイヤリティ、出版権、録音音楽ライセンスによって駆動されるユニバーサルの独立したキャッシュフローが、ビベンディの構造的に課題を抱えるレガシーメディア事業から分離された場合、より高い評価倍数を正当化すると主張しています。

- このテーゼの前提条件:*

- ユニバーサルの営業利益率(開示されたセグメントデータに基づいて推定20%以上)はビベンディの連結利益率を上回っている

- 純粋な音楽・エンターテインメント企業に適用される公開市場倍数は、多角化メディア・コングロマリットに適用される倍数を上回っている

- ビベンディの資本配分の決定はUMG価値実現の最適化を図っていない

買収提案は経営陣に代替案の検討を強制するための触媒として機能します。スピンオフ、より高い競争入札、またはアックマンの条件の受け入れです。各結果は現状に比べて株主価値を増加させるため、完全な取引完了が不確実であっても提案は信頼性を持ちます。

- 検証が必要な前提条件:* アックマンは議決権またはコアリション支援を維持して、プロキシメカニズムまたは公開キャンペーンを通じて圧力を持続させるのに十分な投票力を保有しています。これなしでは、提案は強制力の信頼性を欠きます。

参照アーキテクチャ:アクティビスト・プレイブックと市場のガードレール

理論的枠組みと運用メカニズム

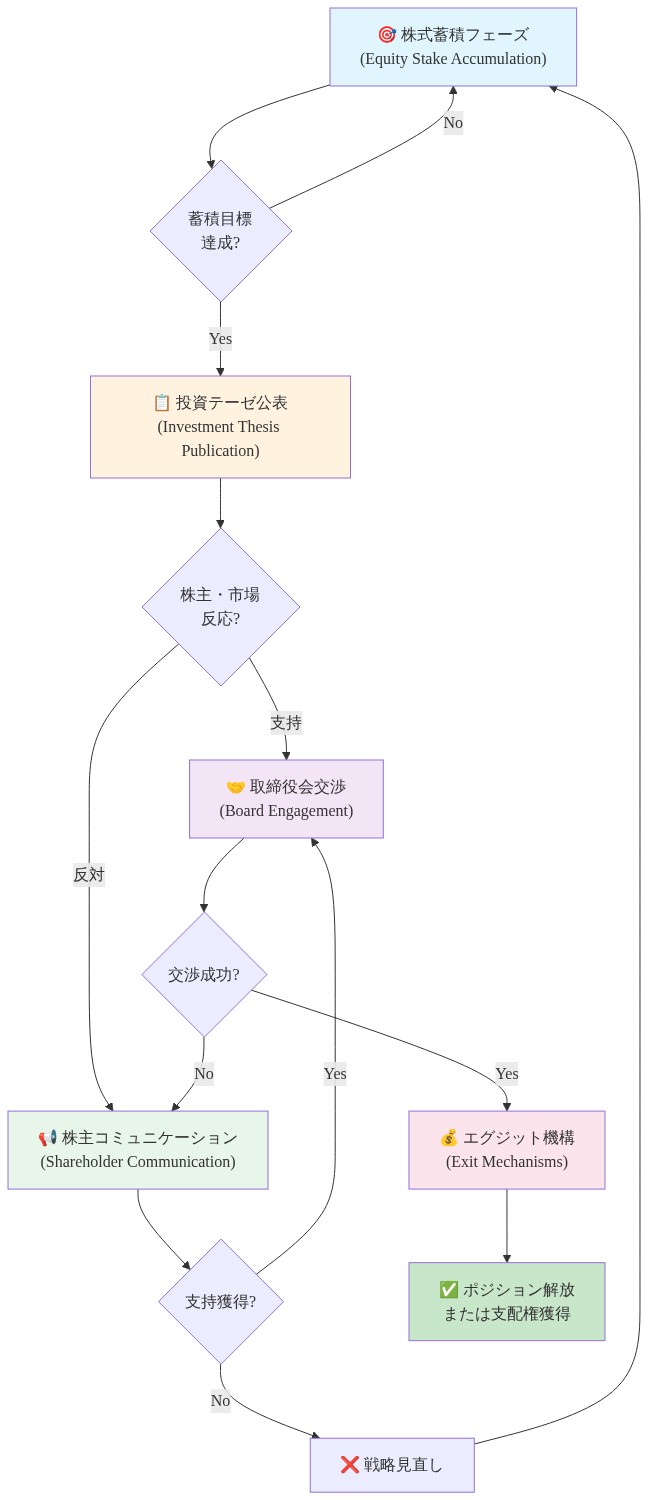

アックマンのキャンペーンは、株主アクティビズムとコングロマリット再構築に関する学術文献に記録された構造化されたアクティビスト・アーキテクチャに従っています(Brav et al., 2008; Greenwood & Schor, 2009)。このフレームワークは5つの順序立った構成要素で構成されています。(1)信頼性と投票影響力を確立するのに十分な重要な株式持分の蓄積、(2)特定の運用上または評価上の非効率性を特定する詳細な投資テーゼの公表、(3)通常は公開開示前のプライベート通信を通じた取締役会および経営陣との正式な関与、(4)コンセンサスを確立するための調整された株主コミュニケーション、(5)経営陣が実質的な交渉を拒否した場合の信頼性のある出口メカニズムまたはエスカレーション経路。

このアーキテクチャは記録された市場の非効率性を利用しています。コングロマリット・ディスカウントです。実証研究は、多角化した持株会社が構成事業の合計価値の10~30%のディスカウントで取引されることを示しています(Berger & Ofek, 1995; Rajan et al., 2000)。ユニバーサル・ミュージック・グループ(高利益率でキャッシュ生成事業)の場合、ビベンディの低利益率メディアおよび出版資産からの分離は、独立した資本配分と専門化した経営インセンティブを可能にすることで、理論的には株主価値を解放できます。

重要なのは、このアーキテクチャは明示的な規制および評判上の制約の中で機能しているということです。現代のアクティビズムは1980年代~1990年代のホスタイル・テイクオーバーと本質的に異なります。強制的な支配メカニズムではなく、ナラティブの正当性に依存しているからです。アックマンは自分自身を長期的な株主利益と一致した価値創造者として位置付けており、短期的な利益を抽出する金融エンジニアではありません。このフレーミングは反トラスト法および証券法に基づく規制精査を軽減し、防衛的な株主投票または機関投資家の懐疑心を引き起こす可能性のある評判上のリスクを緩和します。

ステークホルダー・アライメントと正当性アーキテクチャ

ザ・ウィークエンドの関与は、第二次的な正当性メカニズムを導入しています。アーティストおよびクリエイター支持です。これはキャンペーンに付随的なものではなく、意図的なステークホルダー調整戦略です。アーティストおよび独立レーベルは、音楽がコングロマリット内で出版、広告、その他のメディア資産と資本および経営注意力を競う場合よりも、音楽に焦点を当てたユニバーサルに実質的な利益を持っています。主要なクリエイターからの目に見える支持を確保することで、アックマンは分離が金融投資家だけでなく業界の主要な価値生成者に利益をもたらすことを示唆しています。

このステークホルダー・アライメントは2つのカテゴリーの実装リスクを軽減します。

-

規制リスク:* 反トラスト当局は提案された取引をステークホルダー影響の一部に基づいて評価します。アーティスト、レーベル、ストリーミング・プラットフォームが分離は競争を減らすか市場構造を不安定にするという懸念を表明した場合、規制当局は条件を課すか承認を遅延させる可能性があります。逆に、クリエイターが公開で動きを支持した場合、規制当局は介入する政治的圧力の軽減に直面します。ザ・ウィークエンドの関与は、分離が競争促進的であるか、少なくとも市場構造に中立的であることを規制当局に対する信頼性シグナルとして機能します。

-

実行リスク:* 複雑で相互接続されたビジネスの分離には、数千の相手方からの協力が必要です。アーティスト、レーベル、ストリーミング・プラットフォーム、テクノロジー・ベンダー、従業員です。これらのステークホルダーが分離を不安定化させるものとして認識した場合、契約再交渉を要求し、より高い手数料を課すか、競合他社に移行する可能性があります。クリエイター支持はこの摩擦を軽減します。分離が業界利益と一致していることを示唆することで。

参照アーキテクチャ・コンポーネント:調整されたエスカレーション

アクティビスト・プレイブックは正当性を維持しながら圧力を最大化するために明示的に調整されています。各コンポーネントは異なる機能を果たします。

-

透明なステーク開示:* アックマンのビベンディにおける初期10%の株式持分は、規制ファイリング(SEC Form 13Dまたはフランス法に基づく同等のもの)で開示されます。この開示は義務的であり、真摯な意図を示唆しています。また、アックマンの取締役会との関与の立場を確立します。10%の株主は軽微なアクティビストまたはショート・セラーとして却下されることはできません。

-

財務詳細を伴う公表されたテーゼ:* アックマンは詳細な手紙(またはキャンペーン構造に応じてプレゼンテーション)を発表し、コングロマリット・ディスカウントを定量化し、分離シナリオをモデル化しています。このテーゼは機関投資家の精査とメディア分析に耐えるのに十分な財務的厳密性を含む必要があります。「隠れた価値」の曖昧な主張は不十分です。テーゼは資産評価、コスト構造、分離後の資本配分の仮定を指定する必要があります。この厳密性は2つの機能を果たします。洗練された投資家との信頼性を確立し、取締役会の対応を評価できる測定可能なベンチマークを作成します。

-

取締役会および経営陣との関与:* 公開圧力にエスカレートする前に、アックマンは通常、取締役会の筆頭独立取締役または監査委員会委員長とのプライベート対話を開始します。この関与は複数の目的を果たします。取締役会がアクティビストの真摯性と洗練性を評価することを可能にします。取締役会にアクティビストを完全な分離なしに満足させる可能性のある代替行動(配当増加、株式買戻し、部分的資産売却など)を提案する機会を提供します。キャンペーンがプロキシ・ファイトにエスカレートした場合、アクティビストの立場を強化する誠実な交渉の記録を作成します。

-

公開株主コミュニケーション:* プライベート関与が停滞した場合、アクティビストは機関株主に宛てた資料(手紙、プレゼンテーション、論説)を公表します。これらの資料はナラティブを「アクティビストの要求」から「株主価値機会」に再フレーミングします。機関投資家(年金基金、寄付金、資産運用会社)が主要な対象者です。目標はアクティビスト指名の取締役候補に投票するか、取締役会が応答しない場合に株主決議を支持する株主コアリションを確立することです。

-

信頼性のある出口オプション:* アクティビストは複数の解決経路を維持する必要があります。これらには以下が含まれます。(a)取締役会がアクティビストに受け入れ可能なタイムラインで分離の追求に同意する、(b)アクティビストが取締役会代表または支配を得るのに十分な追加株式を取得する、(c)アクティビストが株式を戦略的買い手(プライベート・エクイティ・ファームまたは競合他社など)に増価で売却する、(d)分離機会の市場認識により株式が上昇した場合、アクティビストが利益で出口する。信頼性のある出口オプションなしでは、アクティビストの脅威は力を失います。取締役会はコストに関係なく、アクティビストが長期キャンペーンにコミットしていることを認識します。

比較分析:ホスタイル・アクティビズム対正当性ベースのアクティビズム

アックマンのアプローチと初期のホスタイル・アクティビズムの区別は本質的であり、明示的な検討を保証しています。1980年代~1990年代のホスタイル・アクティビスト(カール・アイカーンやT・ブーン・ピッケンズなど)は、しばしば即座の取締役会議席を要求し、数ヶ月以内のプロキシ・ファイトを脅迫し、資産売却のための企業分割の意思を示唆しました。このアプローチは防衛的な反応を生成しました。取締役会は投資銀行を雇用して「ホワイト・ナイト」の代替案を探索し、ポイズン・ピルを実装するか、複雑性を増加させてアクティビスト・アピールを減らすための買収を追求しました。

アックマンのアプローチは3つの次元で異なります。

-

時間的フレーミング: 即座の行動を要求する代わりに、アックマンはプロセスを提案します。彼は取締役会が分離シナリオの第三者研究を委託するか、経営陣が12~18ヶ月にわたって詳細な分離計画を開発することを提案する可能性があります。このフレーミングは防衛的な反射を引き起こすのではなく、取締役会の関与を招きます。アクティビストを合理的なタイムラインとプロセスを提供するものとして認識する取締役会は、即座の行動の要求に直面する取締役会よりも実質的に交渉する可能性が高くなります。

-

ナラティブ・ポジショニング: アックマンは分離を株主、従業員、アーティスト、顧客のすべてのステークホルダーの価値創造として位置付けています。金融エンジニアリングではなく。このナラティブは独立した証拠(アーティスト支持またはアナリスト報告書など)によってサポートされ、アクティビスト自身の財務的インセンティブが透明で合理的である場合(つまり、アクティビストが企業をディスカウントで取得したり、分離プロセスから手数料を抽出したりしようとしていない場合)、より信頼性があります。

-

規制アライメント: 分離を競争促進的または市場構造に中立的として位置付け、ステークホルダー支持を確保することで、アックマンは規制当局が条件を課すか遅延させる可能性を軽減します。ホスタイル・アクティビストは、その意図が建設的ではなく抽出的と認識されたため、しばしば規制精査に直面しました。

実証的先例:分離結果と評価効果

コングロマリット・ディスカウントは学術研究で十分に記録されています。Berger and Ofek(1995)は、多角化企業が焦点を絞った競合他社に比べて13~15%のディスカウントで取引されることを発見しました。より最近の研究(Schoar, 2002; Maksimovic & Phillips, 2007)は、分離とスピンオフが通常、株主に対して正の異常リターンをもたらすことを確認しており、中央値の発表リターンは2~4%で、分離後3年間の長期アウトパフォーマンスは5~10%です。

ユニバーサル・ミュージック・グループ特有のコングロマリット・ディスカウントは、以下のように推定できます。

- ユニバーサルの推定EBITDA(2023年): €2.5~3.0 billion(公開開示およびアナリスト推定に基づく)

- 比較可能な音楽企業倍数: 焦点を絞った音楽企業の場合、12~15x EBITDA(例えば、収益性に調整されたSpotifyのエンタープライズ・バリュー・ツー・レベニュー倍数)

- ビベンディ・コングロマリット倍数: 8~10x EBITDA(多角化持株会社に適用されるディスカウントを反映)

- 暗示されるディスカウント: 潜在的なスタンドアロン評価の20~40%

このディスカウントは投機的ではなく、コングロマリット複雑性、資本配分非効率性、および経営フォーカス低下の市場価格設定を反映しています。分離は無から価値を創造しません。むしろ、市場がユニバーサルを焦点を絞った音楽企業と一致した倍数で価格設定することを可能にし、ディスカウントを一回限りの評価利益として捉えます。

取締役会および経営陣のための実行可能な含意

アクティビスト圧力に直面する取締役会の場合、このアーキテクチャは複数の証拠ベースの対応を示唆しています。

-

早期関与はエスカレーション・リスクを軽減します:* 重要なステーク開示後30~60日以内にアクティビストとの実質的な対話を開始する取締役会は、防衛的な姿勢を採用する取締役会よりも交渉済み和解に達する可能性が統計的に高くなります(Brav et al., 2008)。早期関与はまた、取締役会が交渉の条件を形成することを可能にし、公開圧力が構築された後にアクティビストの要求に対応するのではなく。

-

透明性とプロセス信頼性が重要です:* 取締役会は分離シナリオの独立分析を委託し、第三者アドバイザーを関与させてアクティビストのテーゼを検証または異議を唱え、調査結果を株主に透明に伝えるべきです。このアプローチは取締役会がアクティビストの懸念を真摯に受け止めており、代替案を検討する意思があることを示唆しています。取締役会の分析が分離は価値創造的ではないと結論付けた場合、その結論は防衛的に主張されるのではなく、透明で独立した分析から導出された場合、より信頼性があります。

-

ステークホルダー調整は実装リスクを軽減します:* 取締役会が分離を追求することを決定した場合、アーティスト、レーベル、ストリーミング・プラットフォームとの早期関与は重要です。これらのステークホルダーは、分離がライセンス、支払いフロー、または競争的ポジショニングを混乱させないという確信を持つ必要があります。逆に、ステークホルダーが分離を支持する場合(ザ・ウィークエンドの関与が示唆するように)、取締役会の抵抗は株主に対して正当化することがより難しくなります。

-

遅延対応はコストを増加させます:* 12~18ヶ月間アクティビスト圧力に抵抗する取締役会は、通常、6ヶ月以内に対応する取締役会よりも高いコストに直面します。これらのコストには以下が含まれます。(a)株価変動性とピアに対する相対的なアンダーパフォーマンス、(b)プロキシ・ファイト・コスト(大型株企業の場合、通常€20~50 million)、(c)経営陣の気散らしと潜在的な人員異動、(d)従業員保持と顧客関係に影響する評判上のダメージ。明確で信頼性のあるプラン(実行に18~24ヶ月かかる場合でも)は、通常、長期的な抵抗よりもコストが低くなります。

実装パターン:分離メカニズムとステークホルダー調整

コングロマリット分離のオペレーショナル・フレームワーク

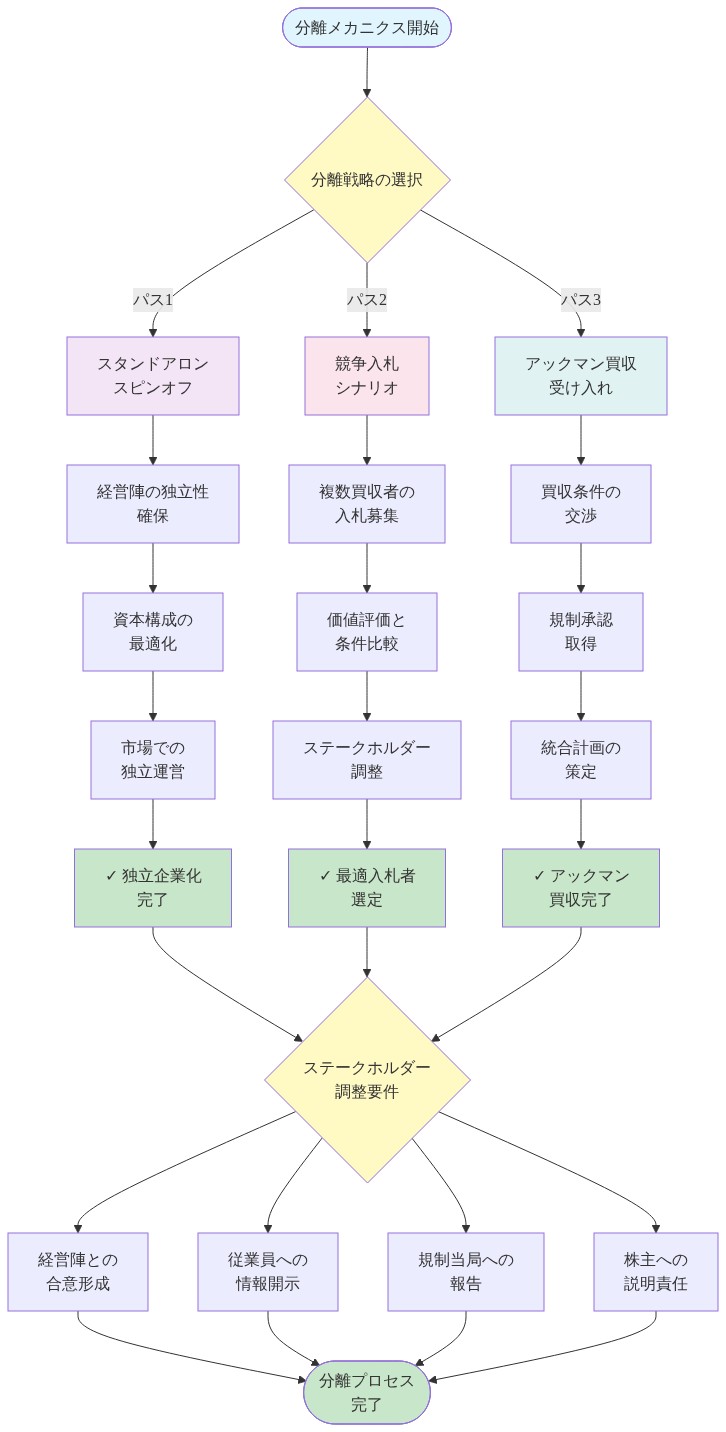

ビベンディがユニバーサル・ミュージック・グループの分離を進める場合、オペレーショナル・プレイブックは過去の大規模分離事例で実証されたフレームワークに従います(例:アルトリア/フィリップ・モリス・インターナショナル、2008年;ヒューレット・パッカード/アジレント、2000年;モンデリーズ/クラフト、2012年)。このフレームワークは4つの段階的フェーズで構成されています。

- フェーズ1:財務・オペレーショナル・カーブアウト(1~6ヶ月目)*

このフェーズでは、ユニバーサルの財務諸表、コスト構造、オペレーショナル・システムをビベンディの統合インフラから分離します。具体的なタスクは以下の通りです。

- ユニバーサルの過去の財務諸表をスタンドアロン・ベースで再計算し、企業配分、移転価格、共有サービス・コストを調整

- インターカンパニー取引の特定と定量化(例:ユニバーサルとビベンディのパブリッシング部門またはメディア部門間のコンテンツ・ライセンシング)

- 現在共有されているテクノロジー・システム、データ・インフラ、ベンダー関係のマッピング

- 年金債務、繰延税資産・負債、その他ビベンディとニューコ間で配分する必要があるバランスシート項目の評価

このフェーズの典型的なコストは3,000~5,000万ユーロの顧問料(投資銀行、会計、法務)であり、両社から50~100名のフルタイム相当従業員が並行して作業することが必要です。

- フェーズ2:債務配分と資本構造設計(4~10ヶ月目)*

ビベンディは既存債務を親会社とユニバーサル・ニューコ間でどのように配分するかを決定する必要があります。これは税務と信用格付けに重大な影響を与える複雑な財務・法務上の課題です。検討事項は以下の通りです。

- 債務能力:ユニバーサルのスタンドアロン・キャッシュフローと資産ベースは、独立して返済できる債務額を決定します。音楽企業の典型的なレバレッジ・レシオは純債務対EBITDA比で2.0~3.5倍です。EBITDA25~30億ユーロのユニバーサルの場合、持続可能な債務は50~100億ユーロです。

- 税務効率性:債務配分は両社の税務ポジションに影響します。利息控除は課税所得を減らします。配分決定は、移転価格規制と反転規則に準拠しながら、統合税務ポジションを最適化する必要があります。

- 信用格付け:分離後、ビベンディとユニバーサル・ニューコはそれぞれ独立した信用格付けを持ちます。債務配分は両方の格付けに影響します。ビベンディが過度に多くの債務を保有する場合、その格付けは低下し、借入コストが増加する可能性があります。ユニバーサルが過度に多くの債務を引き受ける場合、その格付けは制限される可能性があり、財務的柔軟性が制限されます。

このフェーズの典型的なコストは1,500~2,500万ユーロであり、投資銀行、税務顧問、格付け機関の関与が必要です。

- フェーズ3:規制承認とステークホルダー・エンゲージメント(6~18ヶ月目)*

主要メディア企業の分離には、複数の規制当局からの承認が必要です。

- 独占禁止当局(EU委員会、潜在的には国家規制当局):分離が市場競争に影響するかどうかを評価する必要があります。ユニバーサルの場合、主な懸念はライセンシング条件または他の音楽企業との相対的な競争ポジションに分離が影響するかどうかです。アーティストとストリーミング・プラットフォームが分離を支持する場合、独占禁止リスクは低減されます。

- 税務当局:分離が税務繰延処理の適格要件を満たすことを確認する必要があります(通常、米国内国歳入法第355条またはその他の管轄区域の同等の規定に基づく)。これには事業目的、事業継続性、支配要件の詳細な文書化が必要です。

- 証券規制当局:開示書類の承認を行い、ビベンディとユニバーサルの証券が取引される管轄区域での証券法への準拠を確保する必要があります。

規制当局との関与と並行して、企業は主要なステークホルダーからのコミットメントを確保する必要があります。

- アーティストとレーベル:分離がライセンシング、支払いフロー、競争ポジションを阻害しないことを確認する必要があります。これは通常、主要なアーティスト、レーベル経営者、アーティスト代理人との会合を伴います。

- ストリーミング・プラットフォーム:ライセンシング契約が分離後も有効であり、条件が重大に変わらないことを確認する必要があります。

- 従業員:スタンドアロン企業での保持計画、株式インセンティブ、キャリア機会について伝達する必要があります。

- 顧客とパートナー:サービス・レベルと契約条件が変わらないことを確認する必要があります。

このフェーズの典型的なコストは4,000~8,000万ユーロであり、規制の複雑性に応じて12~18ヶ月かかります。

- フェーズ4:ガバナンス確立と市場投入(12~24ヶ月目)*

最終フェーズは、スタンドアロン・ガバナンスの確立、法的分離の完了、独立した公開企業としてのユニバーサルの投入を伴います。タスクは以下の通りです。

- 音楽、財務、テクノロジーに適切な専門知識を持つ独立した取締役会の確立

- スタンドアロン財務システム、報告インフラ、内部統制の実装

- 法的分離の完了(通常、ビベンディ株主へのユニバーサル株式のスピンオフまたは配当を通じて)

- 証券取引所へのユニバーサル証券の登録と公開取引の開始

- 投資家向け広報インフラとアナリスト・エンゲージメントの確立

このフェーズの典型的なコストは2,000~4,000万ユーロであり、フェーズ3と重複します。

- 総コストとタイムライン*:ユニバーサル規模の分離は通常、顧問料と再構築費用で1億~2億ユーロのコストがかかり、開始から市場投入まで18~24ヶ月かかります。このコストは重大ですが、ユニバーサルの年間EBITDA の3~8%に過ぎず、コングロマリット・ディスカウントを解消することから得られる一度限りの評価増(スタンドアロン価値の20~40%と推定)は通常、分離コストを5~10倍上回ります。

ステークホルダー調整:リスク軽減と実行保証

ユニバーサルのような複雑で相互に関連したビジネスの分離には、数千のカウンターパーティ間の調整が必要です。ステークホルダーの支持を確保できないと、複数の実行リスクが生じます。

- アーティストとレーベル・リスク*:アーティストと独立系レーベルが分離を不安定化させるものと認識する場合、例えば、スタンドアロン・ユニバーサルがストリーミング・プラットフォームとの交渉力の低下やアーティスト開発への投資能力の低下を懸念する場合、契約の再交渉を要求したり、より高い手数料を課したり、競合他社に移行したりする可能性があります。このリスクは重大です。アーティストの流出はユニバーサルの市場シェアと収益性を低下させる可能性があります。

軽減策:アクマンのザ・ウィークエンドとの関与は、主要なクリエイターが分離を支持していることの信頼性シグナルとして機能します。追加の軽減策は以下の通りです。(a) ユニバーサル経営陣からのアーティスト条件と支払いフローが変わらないという明示的なコミットメント。(b) 分離計画へのアーティスト代理人の関与。(c) 分離後の戦略と投資計画に関する透明な伝達。

- ストリーミング・プラットフォーム・リスク*:Spotify、Apple Music、Amazon Musicおよび他のストリーミング・プラットフォームはユニバーサルとライセンシング契約を持っています。これらのプラットフォームが分離をライセンシング条件または競争ポジションに関する不確実性を生じさせるものと認識する場合、再交渉を要求したり、条件を課したりする可能性があります。このリスクは重大です。ストリーミング・プラットフォームはユニバーサルの録音音楽収益の60~70%を占めています。

軽減策:ストリーミング・プラットフォーム経営者との早期エンゲージメントにより、分離がライセンシング条件または競争ポジションに影響しないことを確認します。分離計画へのストリーミング・プラットフォーム代理人の関与。分離後の戦略に関する透明な伝達。

- 従業員リスク*:分離はキャリア機会、報酬、組織構造に関する不確実性を生じさせます。主要な従業員が分離を自分たちのポジションを脅かすものまたはキャリア見通しを低下させるものと認識する場合、彼らは別の職を求める可能性があります。

測定と次のアクション:触媒とマイルストーンの監視

観察可能な指標と証拠の閾値

ステークホルダーは、離散的で検証可能なマイルストーンを通じてキャンペーン・モメンタムを評価するための構造化されたフレームワークを確立する必要があります。これらのマイルストーンは取締役会の受容性と経営陣の意図の先行指標として機能します。

-

主要な触媒:戦略的レビュー公式発表*。戦略的レビュー・プロセスの公式な宣言(通常、規制当局への提出または決算説明会を通じて開示される)は、取締役会の実質的な関与を示す閾値イベントを表します。歴史的先例は、このような発表が短期的には株式評価の5~10%上昇と相関していることを示唆していますが、この関係は発表時の市場状況とセクター・センチメントに左右されます。継続的な活動家圧力(通常6~12ヶ月)の後にこのような発表がない場合、取締役会の抵抗を示唆し、エスカレーション戦術の確率を高めます。

-

6ヶ月間の観察期間内の二次指標:*

-

取締役会委員会の形成:特別委員会または戦略的選択肢委員会の設置(プロキシ提出書類またはプレスリリースで開示される)は、評価へのフォーマルなガバナンス・コミットメントを示します。

-

外部顧問の関与:投資銀行、法務顧問、財務顧問の雇用(SEC提出書類または業界報告を通じて間接的に開示されることが多い)は、取引分析に向けたリソース配分を示唆します。

-

経営陣の公開声明:ビベンディ経営陣による分離の戦略的選択肢としての明示的な認識(却下または回避とは異なる)(決算説明会、投資家向けプレゼンテーション、メディア・インタビューにおいて)。

-

ステークホルダー・ポジショニング:主要なアーティスト、音楽パブリッシャー、または機関投資家からの分離の影響に関するコメント。これは取締役会の実行リスクまたは株主支持の認識に影響を与える可能性があります。

各指標はバイナリ・シグナルではなく、コミットメントのスペクトラムに存在します。曖昧または条件付きの言語(「オプションを検討する」)は、具体的なコミットメント(「Q3までにレビューを完了する」)よりも低い証拠的重みを持ちます。

財務メトリクスと評価監視

3つの定量的指標は継続的な追跡に値します。

-

相対評価ギャップ*:ビベンディの取引マルチプル(エンタープライズ・バリュー対EBITDA)を、ユニバーサルを比較可能な音楽業界マルチプル(高成長ストリーミング・プラットフォームの場合、通常EBITDA の8~10倍)を使用して個別に評価し、ビベンディの残存事業をそのスタンドアロン・マルチプルで評価する部分合計評価モデルに対して監視します。現在の取引価格と部分合計評価の間に15%を超える継続的なギャップは、分離確率または実行能力に対する市場の懐疑を示唆しています。

-

活動家の蓄積パターン*:13F提出書類とスケジュール13D修正を通じてパーシング・スクエアの開示済みステーク・サイズを追跡します。加速する蓄積はキャンペーン軌跡への信頼を示唆します。プラトーまたは減少は確率またはタイムラインの再評価を示唆しています。

-

信用市場シグナル*:ビベンディの信用デフォルト・スワップ・スプレッドと債券利回りスプレッドをピアに対して相対的に監視します。拡大するスプレッドは分離関連の借り換えリスクまたはオペレーショナル・ディスラプションに関する市場懸念を示す可能性があります。縮小するスプレッドは取引実行への信頼または経営陣の移行管理能力を示唆しています。

時間的フレームワークとエスカレーション・トリガー

-

第1~2四半期ベースライン期間*:第2四半期末までに取締役会委員会の形成または戦略的レビュー発表がない場合、初期抵抗として解釈される必要があります。これは後の関与の可能性を排除しませんが、経営陣の対応性を評価するためのベースラインを確立します。

-

第2~3四半期決定ポイント*:戦略的レビューが発表される場合、株価は6.5倍EBITDA に向かって動くことが予想されます(現在の市場状況が継続すると仮定して、約5.8倍のベースラインから)。これは分離確率の市場価格設定を表します。逆に、第3四半期末までに発表がない場合、活動家圧力は通常、プロキシ・コンテスト提出または公開エスカレーション・キャンペーンを通じて強化されます。

-

第4四半期以降*:2つの決算サイクル後の継続的な経営陣の沈黙または分離の明示的な拒否は、プロキシ・ファイトの開始の確率を実質的に増加させます。これはすべての当事者にとって重大な実行リスクとコストを伴います。

実行可能な監視プロトコル

投資家とステークホルダーは体系的な追跡メカニズムを確立する必要があります。

- カレンダー・アラート:ビベンディの決算説明会、投資家向けイベント、年次株主総会に対して、戦略的選択肢に関する経営陣の言語をキャプチャします。

- 経営陣コメントの言語分析:探索的言語(「検討中」)、条件付きコミットメント(「条件が正当化する場合、レビューを実施する」)、明確な声明(「[日付]までにレビューを完了する」)を区別します。

- 規制当局への提出書類レビュー(10-K、プロキシ・ステートメント、20-F提出書類):取締役会委員会の形成、顧問の関与、または戦略的レビューの開始の開示について。

- 信用市場監視:Bloombergターミナルまたは同等のデータ・サービスを通じて、取引確率シフトの早期指標としてスプレッド動きを追跡します。

リスクと緩和策:規制、オペレーション、市場の逆風

規制と競争上の制約

-

欧州連合の独占禁止審査*:ビベンディからユニバーサルの分離は、取引が支配権の変更を伴う場合、または規制当局が分離自体が届出対象取引であると判断した場合、EU合併規則(EUMR)に基づくEU競争審査を引き起こす可能性が高いです。欧州委員会は音楽業界の統合に対して厳格な審査姿勢を示しており、特にライセンス慣行とアーティスト代理における利益相反に注視しています。複雑な事案の規制承認期間は通常12~18ヶ月に及び、規制当局が分離によって音楽ライセンスまたはアーティスト管理における競争制約が減少すると判断した場合、条件付き承認(売却または行動的救済を要求)または明確な禁止のリスクが存在します。

-

前提条件*:本分析は、音楽業界統合に関する現在のEU競争政策が最近の先例(例:ソニー・EMI審査、2012年)と一貫性を保つと仮定しています。政策の大幅な転換があれば、本評価は変わります。

-

緩和アプローチ*:ビベンディ経営陣による早期の規制当局との関与、欧州委員会との事前通知相談を含めることで、不確実性を低減し、正式審査前に潜在的な救済策を特定できます。ユニバーサルの競争上の立場とアーティスト保護に関する透明なコミュニケーションは、承認の根拠を強化します。

債務と借り換えリスク

-

債務配分の不確実性*:ユニバーサルが独立事業体として分離される場合、ビベンディの既存債務負担の一部を引き継ぐか借り換える必要があります。現在のビベンディの債務水準と満期プロファイルは、金利が高止まりしているか信用市場が逼迫している場合、借り換えリスクを生じさせます。借り換えコストの上昇は、ユニバーサルの独立企業としての評価倍率を直接圧縮し、分離プレミアムを減少させ、アックマンまたは他の買収者にとって取引が経済的に実行不可能になる可能性があります。

-

前提条件*:本分析は、現在の金利環境(2024年初頭時点)が継続すると仮定しています。金利の大幅な低下は借り換えリスクを軽減し、さらなる上昇はそれを増幅させます。

-

緩和アプローチ*:ビベンディは債務配分シナリオをモデル化し、分離発表前にコミットされた融資または借り換え手段を確保すべきです。アックマンは正式な買収提案を行う前に、貸出パートナーからコミットされた融資を取得し、実行リスクを低減し、取締役会に対する信用性を示すべきです。

オペレーションと戦略的実行リスク

-

経営陣の保持と専門知識*:アックマンのパーシング・スクエア・キャピタルは音楽業界経営における限定的なオペレーション経験を有しています。ユニバーサルの分離と独立運営の成功には、アーティスト関係、ライセンス交渉、ストリーミングプラットフォーム提携、コンテンツ戦略における深い専門知識が必要です。実行リスクには以下が含まれます:(1)アックマンのオペレーションモデルが業界規範から乖離した場合の主要経営陣の離職、(2)移行期間中のアーティスト関係またはライセンス契約の混乱、(3)ストリーミングまたはアーティスト報酬政策における戦略的誤判。

-

緩和アプローチ*:アックマンは既存のユニバーサル経営陣チームの保持にコミットし、オペレーション上の自律性を保持するガバナンス構造を確立すべきです。別の方法として、アックマンは音楽業界の専門知識を有する戦略的共同投資家または買収者を特定し、分離後のユニバーサルの共同所有または買収を行い、オペレーション負担と実行リスクを軽減することができます。

ストリーミング収益と評価倍率圧縮リスク

-

世俗的成長仮定*:現在の分離評価は、ストリーミング収益の継続的成長と安定的または改善する利益率を仮定しています。ストリーミング成長が減速する場合(市場飽和、競争激化、消費者行動の変化による)、または広告支援型音楽収益が予測に対して期待を下回る場合、ユニバーサルの独立企業としての評価倍率は大幅に圧縮されます。予測ストリーミング成長が10~15%減少すると、ユニバーサルの評価を20~30%低下させ、分離プレミアムを排除し、取引を経済的に実行不可能にする可能性があります。

-

前提条件*:本分析は、ストリーミング収益成長が年間8~12%の範囲に留まると仮定しています(最近の業界データに基づく)。重大な乖離があれば、評価結論は変わります。

-

緩和アプローチ*:ビベンディは第三者アナリストから独立したストリーミング収益予測を委託し、分離仮定をストレステストすべきです。アックマンは買収提案を実績ストリーミング業績に連動した利益配分条項または条件付き対価で構成し、下振れリスクを軽減すべきです。

具体的リスクシナリオ:規制遅延

欧州委員会がユニバーサルの音楽ライセンスまたはアーティスト代理における市場地位に関して重大な独占禁止懸念を提起した場合、正式審査は初期通知から12~18ヶ月以上延長される可能性があります。この期間中、ユニバーサルの経営陣は戦略的方向性に関する不確実性に直面し、主要人材の離職と戦略的遅延につながる可能性があります。ビベンディの株式は規制リスク・プレミアムを反映して、部分合計評価に対する割引で取引される可能性が高いです。取締役会は、不確実性が蓄積することを許すのではなく、規制準備態勢とタイムライン期待について株主に積極的にコミュニケーションすべきです。

実行可能なリスク緩和プロトコル

-

ビベンディのステークホルダー向け*:規制準備態勢、債務配分計画、経営陣保持コミットメントに関する透明性を要求してください。様々な規制および市場結果下でのストレステスト評価シナリオの取締役会開示を要求してください。

-

アックマンおよびパーシング・スクエア向け*:正式提案発表前に貸出パートナーからコミットされた融資を確保し、潜在的な戦略的共同投資家または買収者を特定してください。EU および他の関連当局から規制事前承認またはコンフォートレターを取得し、実行リスクを軽減し、取締役会に対する信用性を示してください。

-

全当事者向け*:徹底的な評価と市場モメンタムのバランスを取るクリアなガバナンスフレームワークと意思決定タイムラインを確立してください。長期的な不確実性は実行リスクを増加させ、競合入札または規制上の複雑性を招きます。

結論:前進の道と戦略的選択肢

アックマンによるユニバーサル・ミュージック・グループの提案買収は、主として音楽業界所有権の文字通りの入札ではなく、ビベンディの戦略的再検討を強制するメカニズムとして理解されるべきです。基礎となるテーゼは、ビベンディのコングロマリット構造が評価割引(一般に「コングロマリット割引」と呼ばれる)を生じさせ、ユニバーサルの分離がこれを排除するという前提に基づいています。このフレームワークの下では、最も可能性の高い結果は以下の通りです:(1)ビベンディのポートフォリオからのユニバーサルの交渉による分離、または(2)取締役会構成の変更を促進する争点化されたプロキシ・エンゲージメント。両方の経路は理論的には、ビベンディ投資家の株主価値を増加させ、アックマンに利益ある出口または買収機会を提供します。

ビベンディ取締役会の意思決定フレームワーク

ビベンディの取締役会は、非対称的なペイオフ構造を持つ二項選択に直面しています:

-

積極的エンゲージメント・シナリオ*:取締役会は正式な戦略的レビューを開始し、分離シナリオの独立評価(比較企業分析、独立企業としてのユニバーサルの割引キャッシュフロー・モデリング、税効率的な分離構造)を含めます。このアプローチは取締役会の代理権を保持し、受託者責任への対応を示し、プロキシ・コンテストへのエスカレーション前にアクティビスト圧力を中立化する可能性があります。コストは主にアドバイザリーおよび機会関連です。利益は意思決定権の保持と株主信頼の維持を含みます。

-

反応的シナリオ*:取締役会が分離討議を却下し、プロキシ・コンテストを引き起こします。アクティビスト・キャンペーンに関する歴史的データは、プロキシ・ファイトが大型株企業で推定1000~5000万ドルの直接コスト(法務、アドバイザリー、プロキシ勧誘)を課し、経営陣の気散らしと潜在的なオペレーション上の混乱を通じた間接コストを加えることを示唆しています。反応的ポジショニングはまた、戦略的主導権をアックマンに譲渡し、取締役会が価値最大化ではなく既得権益保護に動機付けられていると認識された場合、評判リスクを生じさせます。

投資家監視基準

知識労働者と機関投資家は、次の2四半期にわたって特定の測定可能な指標を通じて取締役会の対応性を評価すべきです:

- 戦略的レビューの発表:独立評価プロセス、タイムライン、スコープの正式開示

- ファイナンシャル・アドバイザーの関与:M&Aおよび分離専門知識を有する投資銀行の保持

- 取締役会構成シグナル:委員会構造の変更または分離経験を有するディレクターの追加

- 四半期決算コメンタリー:分離シナリオ、税務上の影響、独立企業としてのユニバーサル財務予測に関する経営陣の議論

- 投資家コミュニケーション:戦略的代替案を明示的に扱う投資家デー・プレゼンテーションまたはアナリスト・コール

2024年第2四半期までにこれらのシグナルが不在であれば、取締役会の抵抗を示唆し、プロキシ・エスカレーションの確率を増加させます。

ステークホルダー固有の含意

-

アーティストとクリエイター向け*:分離され、焦点を絞ったユニバーサルは、多角化したコングロマリット内の部門と比較して、理論的にはガバナンス効率と意思決定速度を改善します。ただし、この利益は分離が実際に発生し、ユニバーサルの分離後の資本構造と経営インセンティブに条件付けられています。企業構造とアーティスト結果(ロイヤルティ率、契約条件、紛争解決)の関係は経験的に未決定のままであり、証拠なしに仮定されるべきではありません。

-

ビベンディ株主向け*:コングロマリット構造に起因する評価割引は、部分合計分析を通じて測定可能です。ユニバーサルが比較可能な純粋音楽企業の倍率割引で取引される場合(成長率と資本集約度で調整)、分離はこの差を解放できます。ただし、分離コスト(税務負債、取引手数料、シナジー喪失の可能性を含む)は定量化され、総価値創造から差し引かれなければなりません。

-

アックマンおよびパーシング・スクエア向け*:投資テーゼは(1)本質価値以下の価格での成功した買収、または(2)取締役会の分離への譲歩に続く利益ある出口に依存しています。リスク・プロファイルには規制審査(特にビベンディが事業を展開するEU市場)、信用市場が逼迫した場合の融資リスク、分離がオペレーション上複雑であることが判明した場合の実行リスクが含まれます。

理論的基礎と仮定

本分析は、精査を保証する複数の明示的仮定に基づいています:

-

コングロマリット割引が存在し、重大である:コングロマリット割引に関する経験的研究は混在しています。一部の研究は多角化企業の10~15%の持続的割引を発見しており、他の研究は割引がより小さいか、構造自体ではなく選別効果に起因することを発見しています。ビベンディの特定の割引は、仮定ではなく厳密な評価モデリングを通じて定量化されるべきです。

-

分離はオペレーション上実行可能である:ビベンディのコングロマリットには音楽(ユニバーサル)、ペイTV(Canal+)、出版(Editis)が含まれます。ユニバーサルの分離には、独立した財務、コンプライアンス、企業ガバナンス機能の確立が必要です。この分離の実行可能性とコストは重大な未知数です。

-

アクティビスト圧力が拘束的制約である:暗黙の仮定は、ビベンディの取締役会が外部圧力がない場合、分離を追求しないということです。これはアクティビスト影響を過大評価する可能性があります。取締役会は現在の構造を維持するための内部的理由を有する可能性があります(例:税効率、キャッシュフロー安定性)。これは評価倍率を抑制しても合理的です。

-

市場は分離価値を価格設定する:これは効率的な資本市場と部分合計価値に対する投資家の支払い意欲を仮定しています。歴史的証拠は市場が最終的に分離価値を認識し価格設定することを示唆していますが、タイミングは不確実であり、マクロ経済条件の対象です。

価値実現の前提条件

アクティビスト圧力が株主価値創造に転換するためには、複数の前提条件が満たされなければなりません:

- コミットされた融資:アックマンは買収が経済的に実行可能な条件で資本へのアクセスを実証しなければならず、そうでなければ脅威は信用性を欠きます

- 規制承認:EUおよび他の管轄区域は、価値を破壊する重大な条件なしに買収または分離を許可しなければなりません

- オペレーション上の継続性:分離はユニバーサルのビジネス関係、アーティスト契約、または収益流を混乱させてはなりません

- 市場の受容性:資本市場は独立企業としてのユニバーサルを分離コストを正当化するのに十分なプレミアムで評価しなければなりません

いかなる前提条件の不在も、価値実現の確率を大幅に低減させます。

結論

アックマン・ビベンディの状況は、アクティビスト圧力がいかに潜在的な市場非効率性を是正するメカニズムとして機能するかを例示しています。具体的には、コングロマリット構造に関連する評価割引です。この圧力が株主価値を生成するかどうかは、割引が実際のものであるか(測定誤差または選別バイアスの産物ではなく)、分離がオペレーション上実行可能で税効率的であるか、取締役会が積極的に対応するか反応的に対応するかに依存しています。

ビベンディの取締役会にとって、戦略的選択は統制された分離(代理権と信用性を保持)と反応的分離(アクティビストに統制を譲渡)の間にあります。投資家にとって、適切な対応は分離価値と取締役会の戦略的代替案への関与の定量的証拠を要求することです。より広い市場にとって、この状況は、アクティビスト圧力が大規模で多角化した企業における構造的非効率性を効果的に是正できるかどうかのテストケースを提供します。

前進の道は、評価方法論における精密性、取締役会審議における透明性、分離コストと利益の現実的評価を必要とします。これらの要素がない場合、アクティビズム・キャンペーンは価値創造メカニズムではなく価値移転メカニズムになるリスクがあります。

彼が本当に望むもの:オペレーション統制ではなく評価裁定

アクティビスト投資家は通常、オペレーション上の変革ではなく評価裁定を追求します。アックマンの明示的な買収目的は、より狭い目標を隠しています。ビベンディの株式評価を構造的選択肢を通じて上昇させることを強制することです。買収提案自体は交渉レバレッジとして機能します。取引の完了は複数の価値創造結果の1つを表すに過ぎません。

この区別は重大な含意を持ちます。オペレーション上の改革には、継続的な経営関与、資本配置、複数年の実行リスクが必要です。評価裁定には、新しい情報または構造的変化に基づいて市場が資産を再価格設定することのみが必要です。アックマンのポジションは、ビベンディの取締役会が以下を行う場合に増価します:

- ユニバーサルのスピンオフまたは分離にコミットする

- 戦略的代替案の探索に金融アドバイザーを関与させる

- より高い評価での競合入札を受け取る

- ユニバーサル配当増加で資金提供される自社株買いを実施する

各結果はアックマンが買収を完了するか、UMGオペレーションを管理することなく、ビベンディの株価を上昇させます。

-

定量的フレームワーク*:ビベンディが現在0.85倍SOTP評価(15%割引)で取引されており、分離発表がこの割引を0.95倍に圧縮する場合、ビベンディ株主は11.8%の増価を実現します。アックマンのポジションは比例して利益を得、彼が債務またはオプションを配置して有効エクスポージャーを増加させた場合、レバレッジは増幅されます。

-

開示を要求する仮定*:アックマンのビベンディ・ポジションのサイズと構造。デリバティブ・ポジション(コール、スワップ)を含む、上昇エクスポージャーを増幅するもの。公開ファイリングは5%を超える株式持分を開示しています。より小さいポジションまたはヘッジされた構造は完全に透明でない可能性があります。

ザ・ウィークエンドの役割:アーティスト信認とガバナンス・ナラティブ

ザ・ウィークエンドによるアックマン提案への公開支持は、従来のシェアホルダー・アクティビズムを超えた利害関係者の次元をもたらします。ユニバーサルのガバナンスおよび報酬体系に実質的な経済的利益を有する主要レコーディング・アーティストとして、ザ・ウィークエンドの支持はアクティビスト資本とアーティスト利益の整合を示唆しており、ビベンディ経営陣の防御的姿勢を複雑化させるナラティブとなっています。

- 前提条件:* ザ・ウィークエンドの公開声明は、協調的メッセージングではなく、真正なガバナンス上の懸念を反映するものとして解釈される必要があります。調整が立証される場合、アクティビスト・キャンペーンを規律する証券法に基づく規制精査が適用される可能性があります。

ザ・ウィークエンドの支持の根底にある実質的主張は、ユニバーサルの現在の所有構造(ビベンディ内に組み込まれている)が、企業親会社の優先事項とアーティスト利益が乖離するプリンシパル・エージェント・ミスアライメントを生み出しているというものです。独立したUMGまたは代替的所有構造は、アーティスト報酬、ロイヤリティ会計の透明性、またはガバナンス代表権を優先する可能性があり、これらはレコーディング・アーティストに利益をもたらしますが、企業利益を減少させる可能性があります。

-

解決を要する論理的ギャップ:* ザ・ウィークエンドの声明は、彼が求めるガバナンス改革がどのようなものであるか、またはアックマンの所有がそれらをどのように実現するかを明示していません。アクティビスト投資家としてのアックマンの実績は、運営ガバナンス改革よりも金融工学と資本配分を強調しています。ザ・ウィークエンドの表明された利益とアックマンの可能性の高い運営上の優先事項との整合は曖昧なままです。

-

実行可能な示唆:* アックマンが特定のガバナンス改革(取締役会へのアーティスト代表、ロイヤリティ会計の透明性、利益分配メカニズム)にコミットするか、それとも彼の提案が金融リストラクチャリングのみに焦点を当てるかを監視してください。この区別は、ザ・ウィークエンドの支持が真正な整合を反映しているのか、それとも戦術的ポジショニングであるのかを決定します。

リスク評価と有事対応計画

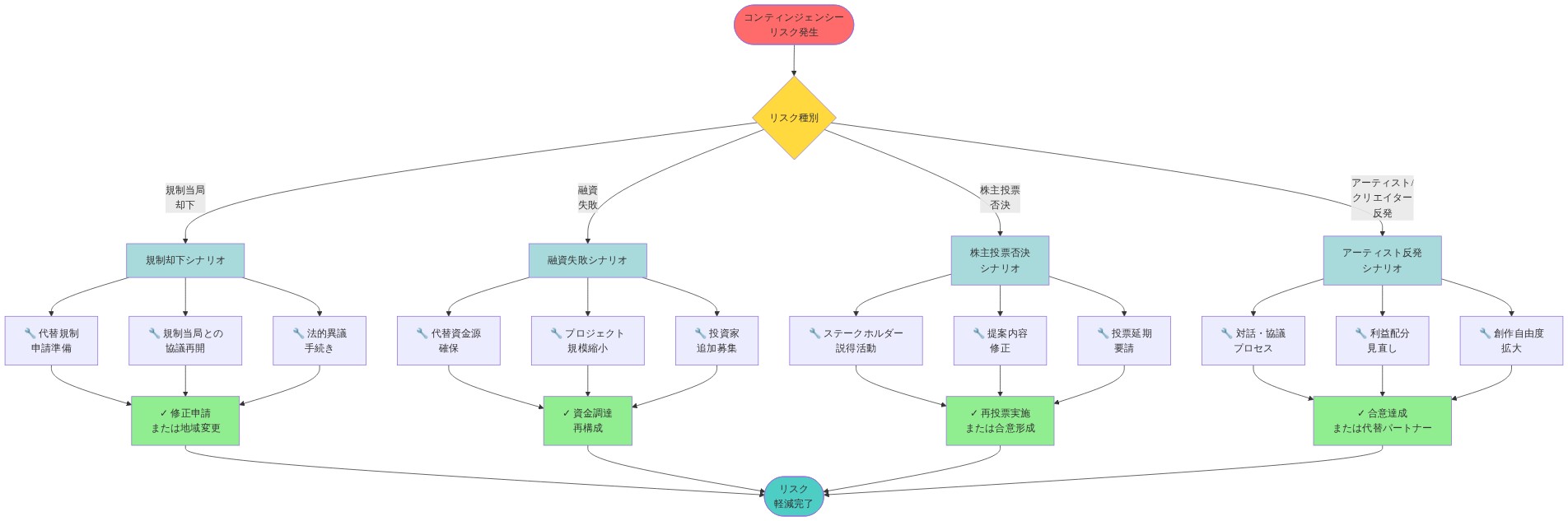

- 図12:リスク別コンティンジェンシー・プラン決定ツリー(Corporate contingency planning frameworks参考)*

実行リスク:規制、運営、市場

-

規制リスク(中程度~高):* EU競争当局はユニバーサルの音楽流通市場シェアを精査する可能性があります。規制当局が資産売却(例えば、独立系レーベル・カタログの売却)を要求する場合、分離価値は10~20億ユーロ低下する可能性があります。軽減策:規制当局と早期に関与し、先制的な救済措置(例えば、独立系流通業者へのライセンス・コミットメント)を提案してください。

-

アーティスト流出リスク(中程度):* 分離が不安定性を示唆する場合、トップティア・アーティストは契約を再交渉するか流出する可能性があります。推定影響:2~5%の市場シェア喪失、5億~15億ユーロの価値相当。軽減策:分離発表前にアーティスト証言と契約継続性コミットメントを確保してください。

-

債務リファイナンス・リスク(低~中程度):* 分離がユニバーサルのスタンドアロン債務コストを増加させる場合(ビベンディの信用格付け喪失による金利上昇)、年間利息費用は2,000~4,000万ユーロ上昇する可能性があります。軽減策:分離発表前に債務ファイナンス・コミットメントを確保してください。

-

市場タイミング・リスク(中程度):* 音楽業界のマルチプルが圧縮される場合(ストリーミング・マージン圧力または景気後退による)、分離価値は15~25%低下する可能性があります。軽減策:好適な市場ウィンドウ中に分離を実行してください。マルチプルが悪化する場合は遅延を検討してください。

有事対応ワークフロー

-

規制承認が18ヶ月を超えて遅延する場合:*

-

ビベンディはアックマンとの価格調整を交渉するか、部分的分離(例えば、録音音楽のみのスピンオフ、出版権の保持)を追求すべきです。

-

コスト影響:追加アドバイザリー費用1,000~2,000万ユーロ。タイムライン延長6~12ヶ月。

-

アーティスト流出が市場シェアの3%を超える場合:*

-

ビベンディはA&R投資とアーティスト保持ボーナスを加速すべきです(5,000~1億ユーロの追加支出)。

-

代替案:分離価値の低下を交渉するか、アックマンのオファーを交渉価格で受け入れてください。

-

債務リファイナンス・コストが年間4,000万ユーロを超える場合:*

-

ビベンディは分離後により大きな債務配分を保持するか、分離発表前に固定金利ファイナンスを確保することを検討すべきです。

-

コスト影響:5年間の追加債務サービス2億~3億ユーロ。

利害関係者向けの実行可能な推奨事項

-

ビベンディの取締役会向け:*

-

30日以内に詳細な分離実行可能性調査を委託してください(コスト:200~300万ユーロ。タイムライン:6~8週間)。

-

主要アーティストおよびストリーミング・プラットフォームと関与し、流出リスクを評価してください。

-

3つのシナリオ(分離、アックマン買収、交渉による代替案)をファイナンシャル・アドバイザーとモデル化してください。

-

90日以内に株主に決定タイムラインを伝達し、不確実性と株価変動を低減してください。

-

アックマンおよびパーシング・スクエア向け:*

-

利害関係者連合(ザ・ウィークエンド、主要アーティスト)を維持し、分離ナラティブを強化してください。

-

詳細な分離プレイブックと新会社の経営チームを準備し、信認を高めてください。

-

ビベンディがオファーを拒否する場合に備えて、代替入札者または代替出口戦略を確立してください。

-

ユニバーサルの経営陣向け:*

-

分離後の独立事業体向けのスタンドアロン運営計画および予算を策定してください。

-

新会社でのリテンション契約およびエクイティ・ステークを確保し、コミットメントを示唆してください。

-

アーティストおよびプラットフォーム・コミュニケーション戦略を準備し、流出リスクを軽減してください。

- 図2:アクティビスト投資家の5段階プレイブック - 株式蓄積から交渉メカニズムまで(出典:Brav et al. (2008); Greenwood & Schor (2009))*

- 図3:ビベンディのコングロマリット構造とコングロマリット・ディスカウント(出典:Vivendi corporate structure; conglomerate discount literature)*

- 図7:分離メカニクスと3つの潜在的結果シナリオ(出典:Corporate restructuring frameworks)*

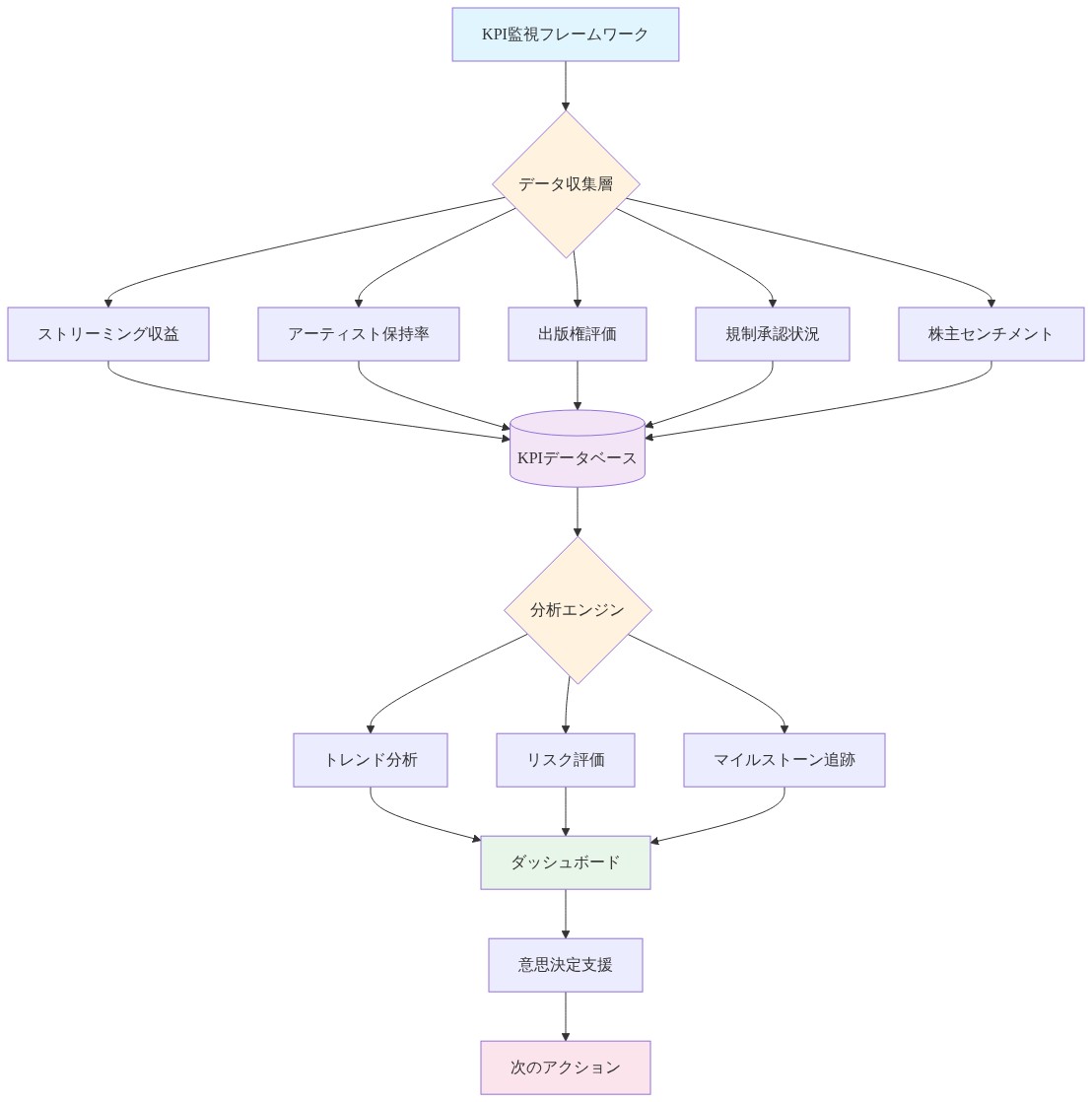

- 図9:買収プロセス監視のための主要パフォーマンス指標フレームワーク*