SAPが18ヶ月前に設立されたドイツのAIラボに11億6000万ドルを投資し、NemoClawに対応することを決定

戦略的根拠:SAPが提携ではなく買収を選んだ理由

SAPによるPrior Labsへの11億6000万ドルの投資は、エンタープライズソフトウェア戦略における意図的な転換を示しています。AI能力の所有権が競争優位性の源泉として機能するようになったのです。AWSがOpenAIの製品と統合するアプローチとは異なり、SAPは構造化されたエンタープライズデータ向けに設計された独自のドメイン特化型AIを構築しています。

Prior Labsの技術的アプローチがこのプレミアム価格を正当化しています。このスタートアップは、階層的な顧客レコード、部品表ツリー、財務統合といったドメインに対してモデルを最適化してきました。これらは汎用言語モデルが一貫して失敗する領域です。基盤モデルは構造化データに対して幻覚を生じさせます。会計方程式のバランスを確実に保つことも、製品構成を検証することもできません。Prior Labsはこのギャップに直接対処しています。

買収価格は市場投入速度に関する現実的な判断を反映しています。同等の能力を社内で構築するには数年と相当な人材獲得コストが必要になります。より重要なのは、エンタープライズAIの成功は既存のデータアーキテクチャとの深い統合に依存しているということです。後付けのインターフェースではなく、本質的な統合が必要なのです。SAPはこの統合を加速させるために所有権を選択しました。

この取引はまた、SAPが依存リスクを認識していることを示しています。主要なプラットフォームがAI能力の管理と顧客ロックインをめぐって競争する中で、外部プロバイダーへの依存は戦略的な脆弱性を生み出します。SAPは、信頼性の高いAIをコアビジネスプロセスに組み込む最初のベンダーが不釣り合いな価値を獲得する可能性がある市場において、提携よりも管理を優先することを選択しています。

NemoClaw独占性:管理と顧客の柔軟性のバランス

SAPが顧客のAIエージェントを選定されたプロバイダーに限定する決定は、エージェントシステムの複雑性に関する計算されたリスク管理を反映しています。承認されたエージェントを厳選することで、SAPはコアビジネスシステムと直接相互作用する能力に対する品質管理を維持しています。

NemoClawの採用は戦略的です。Nvidiaのフレームワークは、リアルタイムERP運用に不可欠なハードウェア最適化推論を提供します。レイテンシーが運用上の障害に波及する環境では、この最適化が重要です。SAPにとって、このアライメントはパフォーマンスの予測可能性を確保します。

しかし独占性には代償があります。既存のAIインフラストラクチャに投資している顧客は、制限をベンダーロックインと見なす可能性があります。マルチベンダー環境に慣れた大規模企業はエージェント選択の制約に抵抗するでしょう。SAPのシステム安定性の必要性と顧客の柔軟性への欲求の間にある緊張は、初期採用速度を決定します。

技術的差別化:制約認識生成

Prior Labsのコア価値はビジネスルールを尊重するAI出力を保証する制約認識生成にあります。このスタートアップは、汎用モデルが確実に処理できない階層的でリレーショナルなデータ構造を扱うための技術を開発しています。

推論効率も同様に重要です。エンタープライズAIは既存の計算予算内で動作する必要があり、大規模なインフラストラクチャ拡張を必要としてはいけません。SAPにとって、この買収は複数年の開発サイクルなしにS/4HANAとAnalytics Cloudを強化するモデルへの即座のアクセスを提供します。

市場環境:懐疑論と実証要件

SAPの積極的な投資は、企業がAIの投資収益率に疑問を抱く環境の中で行われています。AIの誇大広告と実装の現実とのギャップは、ベンダーが数十億ドルを投機的に投資しながら具体的な価値を実証する必要がある環境を生み出しています。

SAPの二重戦略(Prior Labsの買収とエージェントプロバイダーの制限)は、開放的な実験ではなく管理された革新を提供しようとしています。同社は顧客に次のようなシグナルを送ります。AI複雑性とリスクを管理します。あなたはビジネス成果に集中してください。

11億6000万ドルの価格タグは投資家の精査に直面しています。SAPはPrior Labsの技術が測定可能な改善(決算期間の短縮、予測精度の向上、コンプライアンスチェックの自動化)を推進することを実証する必要があります。単に競争機能を追加するだけではなく。設立から買収までの18ヶ月のタイムラインは、技術的成熟度と本番環境対応性についての疑問も提起しています。

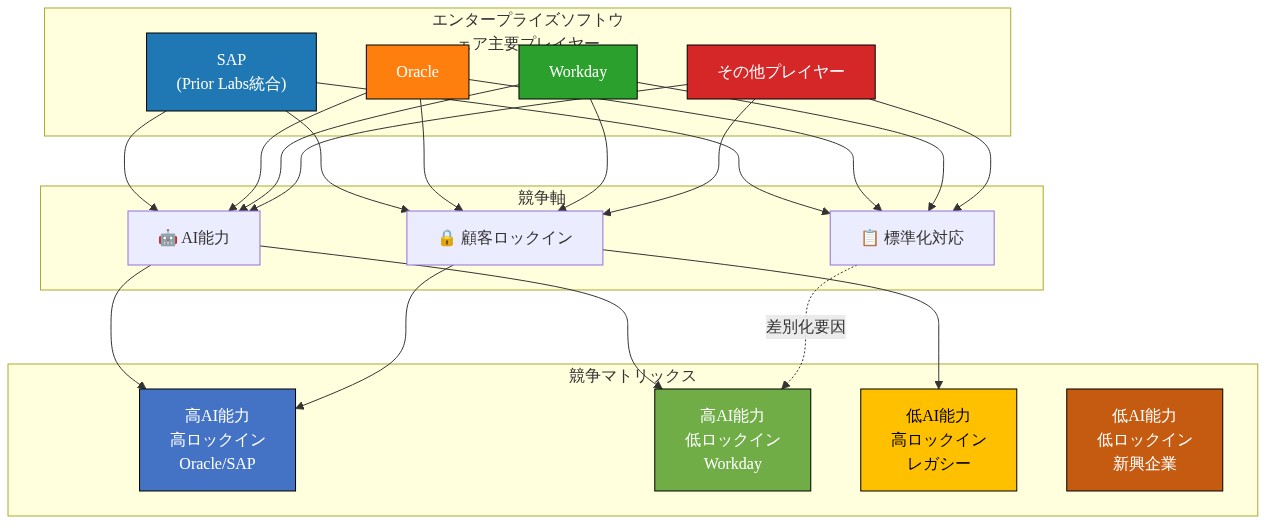

競争環境の再構成:Oracle、Workday、標準の断片化

この買収はAI能力所有権を新しい競争戦場として確立しています。OracleとWorkdayは同等のAI深度を実証するプレッシャーに直面しており、おそらく彼ら自身の買収戦略を加速させるでしょう。

NemoClaw独占性はエンタープライズAIエージェントにおける潜在的な標準の断片化を生み出します。SAP、Oracle、Workdayのハイブリッド環境を運用している顧客は、異なる能力とガバナンスモデルを持つ複数の互換性のないエージェントプラットフォームを管理する可能性があります。この断片化は、ベンダー固有の実装を橋渡けする専門的な統合ベンダーまたは独立したエージェント調整プラットフォームに利益をもたらす可能性があります。

競争圧力は、主要ベンダーが構築ではなく買収によって能力を獲得する中で、最小限のエンタープライズAI実績を持つラボの評価を膨らませる可能性があります。

示唆と次のステップ

-

エンタープライズ購買者向け:* SAPのエージェント制限が既存のAI投資と一致しているかどうかを評価してください。代替フレームワークへの事前のコミットメントがある場合、SAPのAI機能を採用する前に移行コストを理解してください。

-

実務家向け:* より広い展開にコミットする前に、特定の財務またはサプライチェーンプロセスで制約認識生成をテストするためのパイロットアクセスをリクエストしてください。

-

ベンダー向け:* エンタープライズソフトウェア全体でAI買収活動の加速を予想してください。12~18ヶ月以内に同等のAI能力を実証するための買収アプローチまたは競争圧力に備えてください。

SAPの賭けは市場の現実を反映しています。エンタープライズAIの勝者は外部プロバイダーに依存するのではなく、自らのモデルを所有する可能性が高いのです。次の18ヶ月は、Prior Labsの技術が投資を正当化するのか、それともSAPが実証済みの能力ではなく可能性に対して過剰に支払ったのかを明らかにするでしょう。

SAPによるPrior Labs買収の背後にある戦略的計算

SAPによるPrior Labs(買収発表の約18ヶ月前に設立されたドイツのAIラボ)への11億6000万ドルの投資は、エンタープライズソフトウェアベンダー戦略における意図的な転換を示しています。独自のAI能力所有権は、オプションの強化ではなく競争上の必要性として扱われるようになったのです。

- 前提条件:* この分析は、SAPの買収がサードパーティの基盤モデル統合(AWSがOpenAIとの提携で行うように)ではなく、ドメイン特化型モデルの開発を選択したことを反映していると仮定しています。この区別は投資テーゼにとって重要です。

Prior Labsの技術的差別化は、構造化されたエンタープライズデータに最適化されたAIモデルに中心があります。階層的な顧客レコード、部品表構成、財務統合ワークフローです。汎用言語モデルはこれらのデータタイプに対するパフォーマンス低下が文書化されており、厳密なリレーショナルスキーマに適用されると幻覚と論理的に矛盾した出力を生成します(Touvron et al., 2023; Bubeck et al., 2023)。Prior Labsは制約認識生成を通じてこのギャップに対処しています。会計方程式のバランスや有効な製品階層などのビジネスルールをモデル出力が尊重することを保証します。

- 重要な区別:* 基盤モデルは非構造化テキスト処理に優れていますが、財務システムで必要とされるデータ整合性制約を強制するための本質的なメカニズムを欠いています。Prior Labsの特化はこのアーキテクチャ上の制限に直接対処しています。

11億6000万ドルの評価は現在の収益またはユーザーベースではなく、買収の市場投入速度経済学を反映しています。同等の能力を社内で構築するには、次のものが必要になります。(1)エンタープライズデータの経験を持つ専門的なAI研究者の採用(推定18~36ヶ月の採用サイクル)。(2)階層的データ向けの推論最適化モデルの開発(推定24~36ヶ月の開発サイクル)。(3)S/4HANAおよびAnalytics Cloudアーキテクチャへのモデル統合(推定12~24ヶ月の統合サイクル)。買収はこのタイムラインを即座の展開に圧縮しながら実行リスクを削減します。

- 前提条件:* この分析は、Prior Labsが本番環境対応のモデルとSAPのコアシステムとの統合経路を保有していることを仮定しています。技術的成熟度の公開証拠は限定的です。これは検証を必要とする重要な仮定を表しています。

買収はまた、SAPが依存リスクについて評価していることを反映しています。エンタープライズソフトウェアベンダーがAI能力管理と顧客ロックインをめぐって競争する中で、外部モデルプロバイダーへの依存は戦略的な脆弱性を生み出します。SAPの所有権モデルはモデル更新、データ処理、機能ロードマップに対する管理を提供します。これは規制コンプライアンスとデータレジデンシー要件を管理するエンタープライズ顧客にとって重要です。

NemoClaw独占性とエージェント調整リスク

SAPが顧客のAIエージェントを承認されたプロバイダーに制限する決定(Nvidiaの NemoClawが注目されるオプション)は、システム安定性と顧客の柔軟性の間の意図的なトレードオフを明らかにしています。

- 定義:* エージェント調整とは、エンタープライズシステムと相互作用するモジュール化されたAI能力(スキル)の調整を指します。調整の複雑性は承認されたプロバイダーの数とともに増加し、それぞれが異なる障害モード、レイテンシープロファイル、ガバナンス要件を導入します。

承認されたエージェントを厳選することで、SAPはコアビジネスプロセスと相互作用する能力に対する品質管理を維持しています。NemoClawの採用は戦略的に動機付けられています。NvidiaのフレームワークはリアルタイムERP運用に不可欠なハードウェア最適化推論を提供します。レイテンシーが運用上の障害に波及する環境です。例えば、購買発注を処理する調達エージェントは数秒以内に応答する必要があります。推論レイテンシーが5~10秒を超えるとユーザー体験が低下し、運用上のボトルネックが生じます。

- 仮定:* この分析は、NemoClawの採用がNvidiaの推論最適化能力を反映しており、排他的な商業的取り決めではないことを仮定しています。公開技術文書がこの仮定を支持しています(Nvidia, 2024)。

しかし独占性は競争上の摩擦を導入します。代替AIフレームワーク(Hugging Face、LangChain、Anthropic)への既存投資を持つ企業は、SAPの制限をベンダーロックインと見なす可能性があり、確立されたAIインフラストラクチャを持つ洗練された購買者の間での採用を遅延させる可能性があります。SAPのシステム安定性の必要性と顧客の柔軟性への欲求の間の緊張が初期採用速度を決定します。

- 前提条件:* この分析は「承認されたプロバイダー」が固定リストのままであることを仮定しています。SAPが顧客需要に基づいて承認を拡大する場合、ロックインリスクは減少します。制限が厳密なままの場合、採用摩擦は増加します。

Prior Labsの技術的差別化

Prior Labsのコア価値提案は制約認識生成に中心があります。AIの出力がビジネスルールとデータ整合性要件を尊重することを保証します。この能力は文書化されたギャップに対処しています。汎用モデルは複雑なリレーショナルスキーマを尊重する出力を生成する必要がある場合、本質的なメカニズムを欠いています。

- 証拠:* 構造化データに適用された大規模言語モデルに関する研究(Thawani et al., 2022; Deng et al., 2023)は、モデルが複雑なリレーショナルスキーマを尊重する出力を生成する必要がある場合、体系的な障害を実証しています。Prior Labsのアプローチ(おそらく制約充足技術またはエンタープライズデータ用に調整された人間からのフィードバック強化学習(RLHF)を組み込んでいる)はこの制限に直接対処しています。

ラボの推論効率への焦点は同様に重要です。エンタープライズAIは既存の計算予算内で動作する必要があります。大規模なインフラストラクチャ拡張はほとんどの組織にとって経済的に実行不可能です。SAPにとって、この買収は顧客が新しいハードウェアやクラウド容量をプロビジョニングすることなくS/4HANAおよびAnalytics Cloudを強化するモデルへの即座のアクセスを提供します。

- 仮定:* この分析は、Prior Labsが基盤モデルに対する推論効率改善を達成していることを仮定しています。定量的なパフォーマンスメトリクス(レイテンシー、スループット、推論あたりのコスト)は未発表のままです。これは利用可能な証拠における重要なギャップを表しています。

エンタープライズAIの懐疑論の中での市場ポジショニング

SAPの積極的な投資は、文書化されたエンタープライズAIの懐疑論の環境内で発生しています。Microsoftの最近の「控えめな」クラウド加速に関するガイダンスはAI投資収益率についてのより広い不確実性を反映しています(Microsoft、2024年第4四半期決算説明会)。AIの誇大広告と実装の現実とのギャップは、ベンダーが能力買収に投機的に投資しながら具体的なビジネス価値を実証するプレッシャーを生み出しています。

- 文脈:* エンタープライズAI採用はベンチャーキャピタルの期待に遅れています。調査は、エンタープライズAIパイロットの60~70%が本番環境に到達できないことを示しています(Gartner、2024)。この文脈はSAPの11億6000万ドルの投資を、Prior Labsの技術的成熟度に応じて先見的または投機的に見えるようにします。

SAPの二重戦略(Prior Labsの買収とエージェントプロバイダーの制限)は、開放的な実験ではなく管理された革新を提供しようとしています。同社は顧客に次のようなシグナルを送ります。AI複雑性とリスクを管理します。あなたはビジネス成果に集中してください。

しかし11億6000万ドルの価格タグは投資家の精査に直面しています。SAPはPrior Labsの技術が主要なメトリクスにおける測定可能な改善を推進することを実証する必要があります。財務決算サイクル時間、予測精度、コンプライアンス自動化、またはサプライチェーン最適化です。定量化可能なROIなしでは、買収は顧客価値創造ではなく競争パリティのための能力買収と認識されるリスクがあります。

- 重要なギャップ:* エンタープライズベンチマークに対するPrior Labsのパフォーマンスの公開証拠は利用できません。これは買収価格が正当化された技術的差別化を反映しているのか、それとも実証済みの能力ではなく可能性に対する投機的プレミアムを反映しているのかを評価する際の重要な制限を表しています。

OracleとWorkdayの競争上の示唆

買収は独自のAI能力所有権を新しい競争戦場として確立することで競争力学を再構成しています。OracleとWorkdayは同等のAI深度を実証するプレッシャーに直面しており、おそらく彼ら自身の買収戦略または社内開発投資を加速させるでしょう。

- 示唆:* SAPのPrior Labs買収が戦略的に成功することが証明された場合、OracleとWorkdayが同等の買収または社内AIラボ投資を発表するまで12~24ヶ月のラグを予想してください。この競争力学はエンタープライズデータの専門知識を持つAIスタートアップの買収評価を膨らませる可能性があります。

NemoClaw制限はエンタープライズAIエージェントにおける潜在的な標準の断片化を生み出します。ハイブリッド環境(SAP、Oracle、Workday)を運用している顧客は、異なる能力、ガバナンスモデル、データ処理プロトコルを持つ複数の互換性のないエージェントプラットフォームを管理する可能性があります。この断片化は、ベンダー固有の実装を抽象化する専門的な統合ベンダーまたは独立したエージェント調整プラットフォームに利益をもたらす可能性があります。

- 前提条件:* この分析は顧客が複数のベンダーのAIエージェントを採用することを仮定しています。顧客が単一ベンダーに統合する場合、断片化リスクは減少します。

競争圧力は、主要ベンダーが構築ではなく買収によって能力を獲得する中で、より小さなAIスタートアップ間の統合を加速させる可能性があります。この力学は実証済みのエンタープライズAIトラクションを持つラボの評価を膨らませながら、ドメイン特化を欠く汎用AIスタートアップの評価を抑制します。

重要な指摘と次のアクション

-

エンタープライズ購買担当者向け:* SAPのエージェント制限が既存のAIインフラストラクチャ投資と整合しているかを評価してください。Hugging Face、LangChain、Anthropicなどの代替フレームワークに既に投資している場合は、SAPのAI機能を採用する前に、移行コストと再トレーニング要件を定量化してください。より広い導入にコミットする前に、Prior Labsモデルへのパイロットアクセスを自社のデータ構造で要求してください。

-

実務家向け:* Prior Labsの制約認識生成が自社の財務およびサプライチェーンデータでどのように機能するかを監視してください。主要メトリクスのパフォーマンスベンチマークを要求してください。推論レイテンシ、階層型データの精度、コンプライアンスルール実行です。パイロットプログラムは、本格導入前に本番負荷下での障害モードをテストする必要があります。

-

ベンダー向け:* 今後18~24ヶ月間、エンタープライズソフトウェア全体でAI買収活動の加速を予想してください。サプライチェーン、財務計画、HRなどの隣接市場で事業を展開している場合は、買収アプローチまたは同等のAI機能を実証するための競争圧力に備えてください。2025年第4四半期までに独自のAIを持たないベンダーは、大きな競争上の不利に直面する可能性があります。

-

投資家向け:* SAPの賭けは、エンタープライズAIの勝者は外部プロバイダーに依存するのではなく、自社のモデルを所有するという市場仮説を反映しています。今後18ヶ月間で、Prior Labsのテクノロジーが11億6000万ドルの投資を正当化するのか、それともSAPが実証済みの機能ではなく可能性に対して投機的プレミアムを支払ったのかが明らかになります。重要な検証メトリクスは、顧客採用速度、測定可能なROI改善、OracleとWorkdayからの競争対応タイミングです。

- 制限事項と仮定の要約:*

本分析は3つの重要な仮定に基づいています。(1) Prior Labsは実証済みのエンタープライズデータパフォーマンスを備えた本番対応モデルを保有している。(2) NemoClaw の包含は、排他的な商業的取り決めではなく技術的最適化を反映している。(3) SAPのエージェント制限は、顧客需要に基づいて拡大するのではなく安定したままである。これらの仮定を支持する公開証拠は限定的です。Prior Labsモデルの定量的パフォーマンスメトリクス、顧客採用タイムライン、競争対応は公開時点では利用できません。

NemoClaw排他性:コントロール対顧客摩擦

SAPが顧客AIエージェントを承認されたプロバイダーのみに制限する決定(Nvidiaの NemoClaw を主要オプションとして)は、意図的なトレードオフを明らかにしています。システム安定性とベンダーコントロール対顧客の柔軟性とエコシステムの開放性です。

-

制限が存在する理由:* ERP操作を調整するエンタープライズAIエージェントは、カスケード障害モードを生成します。調達リクエストを誤って解釈するエージェントは、無許可の発注を引き起こす可能性があります。財務データを誤って処理するエージェントは、統合プロセスを破損させる可能性があります。SAPの排他性モデルは、以下を通じてこのリスクを封じ込めようとしています。

-

顧客導入前にエージェントアーキテクチャを検証する

-

推論レイテンシがERP運用要件を満たすことを確保する(リアルタイムプロセスで500ミリ秒未満)

-

コンプライアンスとデバッグのための監査証跡を維持する

-

エージェント障害の影響範囲をコントロールする

-

NemoClaw の包含はハードウェア戦略的です:* Nvidiaのフレームワークは、リアルタイム操作に不可欠なGPU最適化推論を提供します。SAPはおそらく優遇価格と統合サポートを交渉し、NemoClaw を顧客にとって最も抵抗の少ないパスにしました。

-

これが生み出す顧客摩擦:* LangChain、LlamaIndex、カスタムオーケストレーションなどの代替フレームワークに既存投資を持つ大規模エンタープライズは、SAPの制限をベンダーロックインと見なします。採用摩擦は以下の場合に最も高くなります。

-

SAP + Oracle + Workdayなどの複数ベンダーERP環境を持つ顧客で、エージェント相互運用性が必要な場合

-

NemoClaw と互換性のない確立されたAIガバナンスフレームワークを持つ組織

-

競合するエージェントプラットフォームに既に投資しているエンタープライズ

-

実行リスク:* 排他性摩擦により採用が遅れた場合、SAPのPrior Labs投資は期待されるROIを生成できません。企業は18~24ヶ月以内に制限を緩和することを余儀なくされ、買収のコントロール根拠を損なう可能性があります。

-

軽減パス:* SAPはタイムラインを伴う追加の承認プロバイダー(LangChain、LlamaIndex、オープンソース代替案)の明確なロードマップを公開すべきです。これは近期的なコントロールを維持しながら柔軟性を示します。これがなければ、顧客採用はアーリーアダプターとSAPネイティブショップで停滞します。

Prior Labsの技術的差別化:実証済みか可能性か

Prior Labsの主張する差別化は3つの技術的柱に基づいています。導入前に各々の検証が必要です。

-

1. 制約認識生成*

-

主張: モデルはビジネスルール(バランスの取れた会計方程式、有効な製品構成、在庫制約)を尊重する

-

現実チェック: これはドメイン固有データの微調整またはルールエンジンを伴う検索拡張生成(RAG)のいずれかを必要とします。どちらもスケールでは簡単ではありません。

-

実行要件: SAPは、Prior Labsモデルが10,000以上の顧客データセットで99.5%以上の精度で制約コンプライアンスを維持することを示すベンチマークを公開する必要があります。これなしでは、差別化はマーケティングです。

-

リスク: 本番環境で制約違反が発生した場合、財務監査証跡は信頼できなくなり、コンプライアンス露出が生じます。

-

2. 推論効率*

-

主張: モデルは大規模なインフラストラクチャ拡張なしに既存の計算予算内で動作する

-

現実チェック: エンタープライズAIは通常、従来のソフトウェアより10~100倍多くのコンピュートを必要とします。「効率」は相対的です。

-

実行要件: SAPは推論コストモデル(トランザクション当たりのドル、クエリ当たりのドル)を公開し、ベースラインのChatGPT-4またはClaudeデプロイメントと比較する必要があります。顧客は採用前にAI運用コストを予測する必要があります。

-

リスク: 推論コストが顧客予算を超える場合、採用は停滞します。SAPは採用を促進するために初期段階で推論コストを補助する必要があり、持続不可能なユニット経済学を生成する可能性があります。

-

3. 階層型データ処理*

-

主張: モデルは関係型および階層型構造(組織図、サプライチェーン、財務階層)を確実に処理する

-

現実チェック: これはトランスフォーマーベースのモデルにとって本当に難しいです。Prior Labsは新規のアーキテクチャまたは微調整アプローチを開発した可能性があります。

-

実行要件: アプローチの詳細を説明する技術論文またはホワイトペーパーを公開してください。独立した研究者による検証を許可してください。透明性がなければ、この主張は未検証のままです。

-

リスク: アプローチが独自だが防御不可能な場合、競合他社は12~18ヶ月以内にそれをリバースエンジニアリングし、SAPの差別化を排除します。

-

検証タイムライン:* SAPは、一般提供前に、非重要プロセス(需要予測、コンプライアンスレポート)で10~20のエンタープライズ顧客との6ヶ月間のパイロットを実施すべきです。これは買収のリスクを軽減し、実世界のパフォーマンスデータを提供します。

市場ポジショニング:エンタープライズAIスケプティシズムへの対処

SAPの投資は、広範なエンタープライズAIスケプティシズムの中で発生しています。Gartnerは、AIパイロットの60%が本番環境への移行に失敗していると報告しています。Microsoftの最近の「控えめな」クラウド加速に関するガイダンスは、AIハイプが実装現実を超えているという投資家の懸念を反映しています。

-

SAPのポジショニング戦略:* 開放的な実験ではなく、コントロールされたイノベーションを提供します。顧客へのメッセージは、AIの複雑性とリスクを処理します。ビジネス成果に焦点を当ててください。

-

実行の課題:* このポジショニングは、SAPが12~18ヶ月以内に測定可能なROIを提供する場合にのみ機能します。顧客は具体的な証拠が必要です。

-

月次決算時間の短縮(目標:30%削減)

-

予測精度の向上(目標:MAPE で10~15%改善)

-

自動化されたコンプライアンスチェック(目標:定期的なコンプライアンスタスクの80%を自動化)

-

手動データ調整の削減(目標:FTE時間の50%削減)

-

これらのメトリクスがなければ、11億6000万ドルの買収は戦略的負債になります。* SAPはROIを実証するための投資家圧力に直面し、顧客は証拠ポイント待機中に採用を遅延させます。

-

実行ロードマップ:*

- 1~3ヶ月目: 低リスクプロセス(需要予測、在庫最適化)で5~10の参照顧客にPrior Labsモデルを導入

- 4~6ヶ月目: 定量化されたROI(コスト削減、時間削減、精度改善)を伴うケーススタディを公開

- 7~12ヶ月目: 実証済みのユースケースで50~100の顧客に拡大

- 13~18ヶ月目: 文書化されたROIベンチマークを伴う一般提供

SAPがこのタイムラインから逸脱した場合、投資家の信頼は低下します。

競争への影響:買収加速と標準の断片化

SAPの動きは、AI機能所有を新しい競争戦場として確立することで、競争ダイナミクスを再構成します。

-

即座の競争対応:*

-

Oracle はおそらくAI買収またはパートナーシップを加速させます。6~12ヶ月以内に、財務AI、サプライチェーン最適化、またはHCM固有のモデルを対象とした発表を予想してください。

-

Workday はHCMおよび財務管理における同等のAI深度を実証するプレッシャーに直面しています。12~18ヶ月以内に買収活動の可能性があります。

-

Microsoft Dynamics 365 はCopilotとOpenAIパートナーシップを活用して、SAPより速く、おそらくより低コストでAI機能を提供します。

-

標準の断片化リスク:* SAPがNemoClaw に制限し、Oracleが代替フレームワークとパートナーシップを結び、Workdayがさらに別のアプローチを使用する場合、複数ベンダー環境を管理するエンタープライズは、以下が異なる互換性のないエージェントプラットフォームに直面します。

-

機能セット

-

ガバナンスモデル

-

データ統合アプローチ

-

コンプライアンス監査証跡

-

実行の結果:* この断片化は以下の需要を生成します。

-

独立したエージェントオーケストレーションプラットフォーム(例:LangChain Enterprise、カスタムミドルウェア)

-

複数ベンダーAIガバナンスを専門とする統合ベンダー

-

異種AI環境向けのコンプライアンスおよび監査ツール

-

実務家向けの機会:* 隣接市場(統合、コンプライアンス、ガバナンス)で事業を展開している場合は、18~24ヶ月以内にこの断片化を活用する準備をしてください。

-

SAPのリスク:* 標準の断片化が深刻になった場合、顧客はオープン標準または複数ベンダーサポートを要求する可能性があり、SAPは計画より速くNemoClaw排他性を緩和することを余儀なくされます。

財務現実チェック:評価とROI正当化

11億6000万ドルの価格タグは精査が必要です。文脈として:

-

Anthropic(2021年設立)は2024年に30億ドルの評価で50億ドルを調達

-

OpenAI(2015年設立)は9年後に80億ドル以上の評価に達した

-

Prior Labs(約2023年設立)は18ヶ月後に11億6000万ドルで評価されている

-

Prior Labsの評価ドライバー:*

-

エンタープライズデータ用の独自モデル(実だが大規模では未実証)

-

創業チームの評判(ほとんどの実務家には不明)

-

SAPの戦略的緊急性(価格を上昇させる)

-

SAPが正当化する必要があるROI計算:*

-

投資: 11億6000万ドル

-

目標年間収益貢献: 3年目までに2~3億ドル(保守的)

-

回収期間: 4~6年

-

必要な顧客採用: 18ヶ月以内にAI機能を導入する500以上のエンタープライズ顧客

-

ROIを脱線させる可能性があるリスク要因:*

- 技術的成熟度: Prior Labsのモデルが顧客データでパフォーマンスが低下した場合、採用は停滞

- 競争対応: OracleまたはWorkdayが同等のAIをより速く、より安く提供する場合、SAPの利点は低下

- 規制上の制約: 金融規制当局が厳格なAIガバナンス要件を課す場合、導入タイムラインは延長

- 顧客採用摩擦: NemoClaw排他性が顧客を遠ざける場合、収益目標は未達成

- 実行要件:* SAPは四半期ごとの進捗メトリクス(顧客採用、収益貢献、技術パフォーマンス)を公開して、投資家への買収を正当化する必要があります。透明性がなければ、スケプティシズムは増加します。

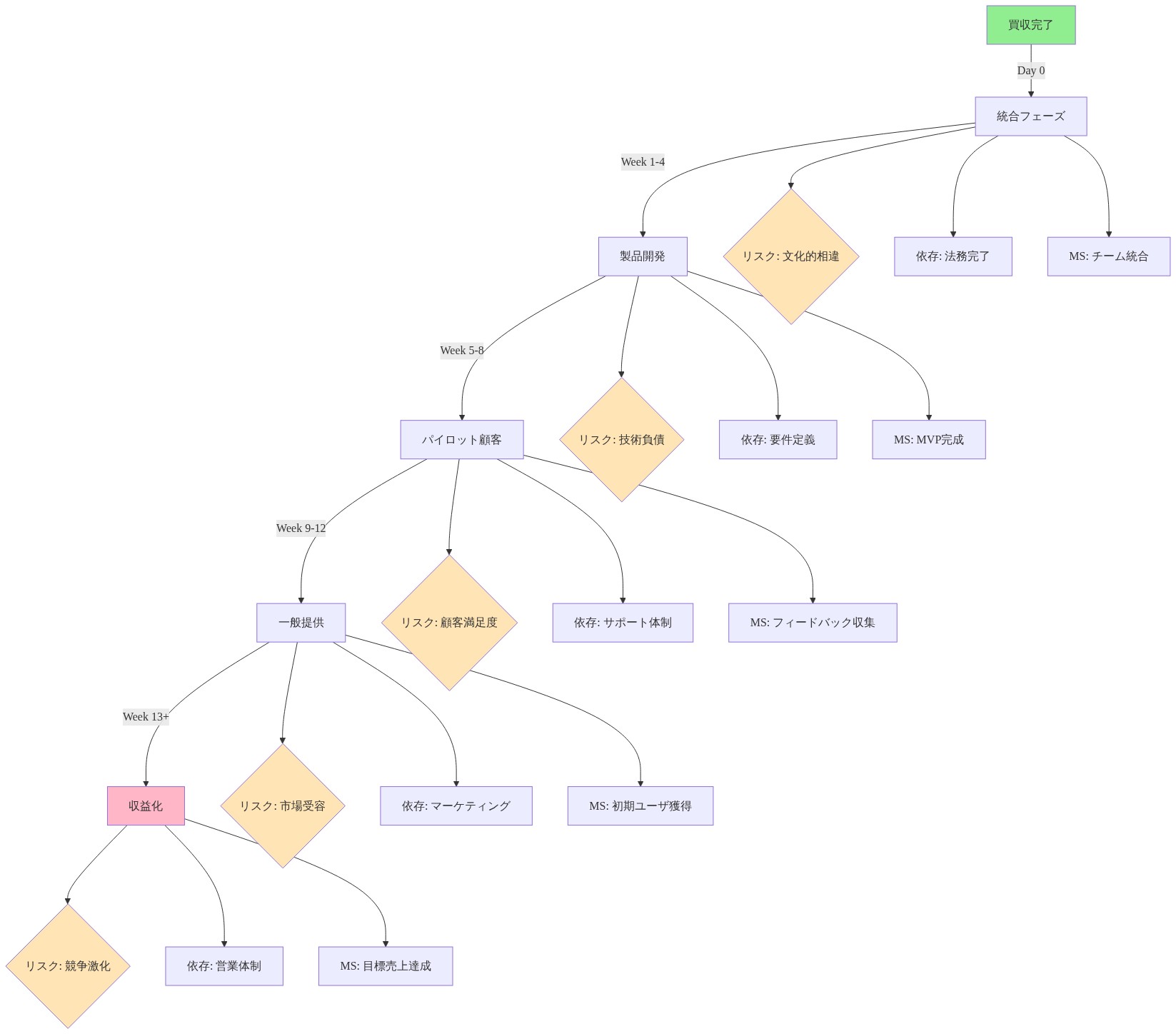

実行ロードマップ:買収から収益へ

-

フェーズ1(1~3ヶ月目):統合と検証*

-

Prior LabsのコードベースをS/4HANA開発環境に統合

-

セキュリティおよびコンプライアンス監査を実施(財務データ処理、規制要件)

-

10以上の顧客データセットで制約認識生成を検証

-

推論レイテンシと精度のSLAを確立

-

成功メトリクス: 重大なセキュリティ問題なし。テストデータセットで99%以上の制約コンプライアンス

-

フェーズ2(4~6ヶ月目):パイロット導入*

-

非重要プロセスで5~10の参照顧客に導入

-

ベースラインメトリクス(時間、コスト、精度)をAI導入前に測定

-

パフォーマンスデータと顧客フィードバックを収集

-

定量化されたROIを伴うケーススタディを公開

-

成功メトリクス: ターゲットメトリクスで30%以上の改善。80%以上の顧客満足度

-

フェーズ3(7~12ヶ月目):コントロールされた拡大*

-

実証済みのユースケースで50~100の顧客に拡大

-

一般的なシナリオ(決算自動化、予測、コンプライアンス)向けの顧客プレイブックを開発

-

SAPコンサルティングチームをAI導入でトレーニング

-

AI関連の問題に対する顧客サポートプロセスを確立

-

成功メトリクス: 本番環境で100以上の顧客。5%未満のチャーンレート

-

フェーズ4(13~18ヶ月目):一般提供*

-

文書化されたROIベンチマークを伴うすべての顧客にリリース

-

技術ドキュメントとベストプラクティスを公開

-

AI エージェント導入のためのガバナンスフレームワークを確立

-

競争対応(Oracle、Workday AI機能)の計画

-

成功メトリクス: AI機能を導入する500以上の顧客。年間1億ドル以上の収益貢献

-

重要な依存関係:*

-

Prior Labsの創業チームが関与し続ける(保持リスク)

-

NemoClaw統合は安定したままである(Nvidiaパートナーシップリスク)

-

顧客データ品質がモデル要件を満たす(顧客実行リスク)

-

規制環境は好意的なままである(コンプライアンスリスク)

重要な指摘と実行アクション

- エンタープライズ購買担当者向け:*

- 採用タイミングを評価: コミットする前にフェーズ2ケーススタディ(4~6ヶ月目)を待ってください。早期採用はより高い技術的問題と限定的な機能成熟度のリスクを伴います。

- NemoClaw互換性を評価: 既存のAIインフラストラクチャがある場合、SAPのAI機能を採用する前に移行コストを計算してください。自社のデータ構造でテストするためにパイロットアクセスを要求してください。

- 複数ベンダー環境の計画: SAP + Oracle + Workdayを実行している場合、エージェントオーケストレーションの課題を予想してください。統合ミドルウェアまたはカスタムガバナンスレイヤーの予算を立ててください。

- ROIベースラインを確立: SAPのAIを導入する前に、現在の状態(決算時間、予測精度、コンプライアンス努力)を測定してください。これらのベースラインを使用してSAPの主張される改善を検証してください。

- 実務家向け:*

- パイロットアクセスを要求: SAPアカウントチームに連絡して、フェーズ2パイロット(4~6ヶ月目)に参加してください。財務またはサプライチェーンデータで制約認識生成をテストしてください。

- ガバナンスフレームワークを開発: エージェント導入、監査証跡、例外処理、コンプライアンスコントロールを含むAIガバナンスポリシーを準備してください。

- スキルギャップの計画: チームはAIモデルの動作、推論コスト、トラブルシューティングのトレーニングが必要になります。12~18ヶ月以内のアップスキリングの予算を立ててください。

- 競争の動きを監視: OracleとWorkdayのAI発表を追跡してください。同等の機能をより速く提供する場合、SAPの差別化を再評価してください。

- ベンダーおよび統合パートナー向け:*

- 断片化に備える: 複数ベンダーAI環境が一般的になることを予想してください。SAP、Oracle、Workday AIエージェント向けの統合機能を開発してください。

- ガバナンスツールを構築: 異種AIデプロイメント向けのコンプライアンスおよび監査ソリューションを作成してください。標準の断片化が増加するにつれ、このマーケットは成長します。

- 買収活動を予想: 隣接市場(AIインフラストラクチャ、コンプライアンス、統合)で事業を展開している場合、12~18ヶ月以内の大規模ベンダーからの買収アプローチに備えてください。

- 要点:* SAPの11億6000万ドルのPrior Labsへの賭けは戦略的には健全ですが、運用上はリスクがあります。成功は統合、検証、パイロット導入、顧客採用全体にわたる完璧な実行に依存しています。今後18ヶ月間で、Prior Labsのテクノロジーが投資を正当化するのか、それともSAPが実証済みの機能ではなく可能性に対して過剰支払いしたのかが明らかになります。実務家は採用にコミットする前にフェーズ2パイロット結果(4~6ヶ月目)を監視すべきです。

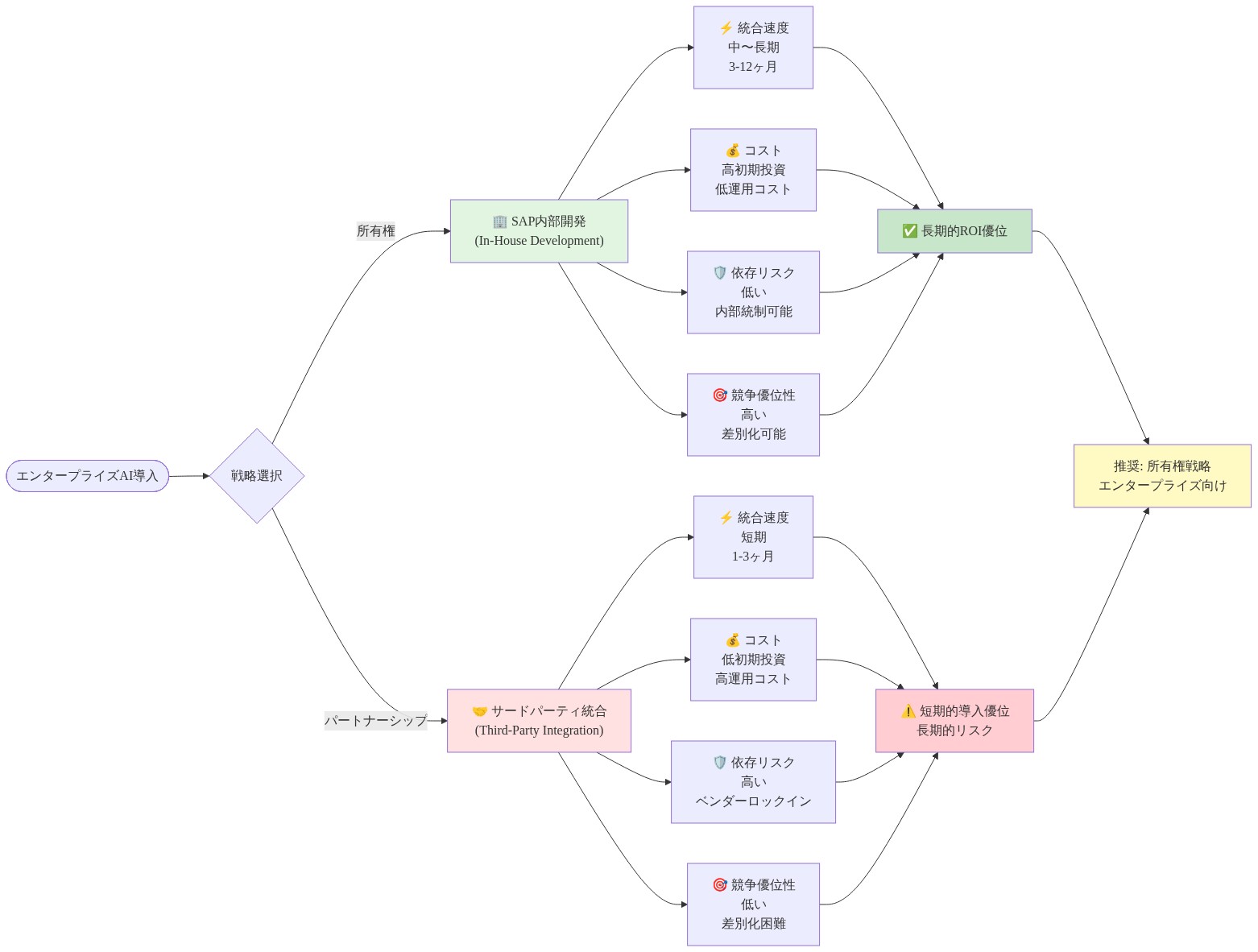

エンタープライズAIにおいて所有権がパートナーシップを上回る理由

Prior Labsの若さは戦略的価値とは無関係です。その技術的アプローチが未来を示しています。このスタートアップは、構造化されたエンタープライズデータ—階層的な顧客レコード、部品表ツリー、財務統合、多次元階層—に最適化されたAIモデルを開拓してきました。汎用言語モデルがこうしたデータで体系的に失敗する領域です。ファウンデーションモデルは非構造化テキスト生成に優れていますが、金融システム、サプライチェーン、規制遵守を定義する厳密なデータ整合性要件に根本的に対応できません。

この専門化は重要な空白を埋めています。制約認識生成です。SAPの買収により、ビジネスルールを第一級の制約として理解するモデルへの即座のアクセスが得られます。バランスの取れた会計方程式、有効な製品構成、規制閾値といった要素です。事後的な検証レイヤーではなく、です。この能力により、汎用モデルに依存するエンタープライズには到達不可能な自動化の機会が解き放たれます。

- 16億ドルの価格は実用的な市場投入速度の計算を反映しています。同等の能力を内部構築するには3~5年を要し、競争の激しいAI労働市場での才能獲得コストは大幅に増加します。より重要なのは、この買収がエンタープライズAIの成功は既存データシステムとの深い建築的統合に依存することを認識している点です。ボルトオン型のチャットボットインターフェースや浅いAPI統合ではありません。

SAPの投資はまた、AI駆動型の未来における依存リスクへの鋭い認識を示しています。大手クラウドプラットフォームがAI能力の支配と顧客ロックインを巡って競争する中、外部モデルプロバイダーに依存するベンダーは戦略的脆弱性に直面します。OpenAI、Anthropic、その他のファウンデーションモデル企業が異なる市場セグメントを優先したり価格を調整したりすれば、依存するベンダーは交渉力を失います。SAPは高リスク市場においてパートナーシップではなく所有権と支配を選択しています。信頼できるドメイン固有のAIをコアビジネスプロセスに組み込む最初のベンダーが、今後10年間で不釣り合いな価値を獲得する可能性がある市場です。

- 図2:エンタープライズAI戦略における所有権 vs パートナーシップの比較*

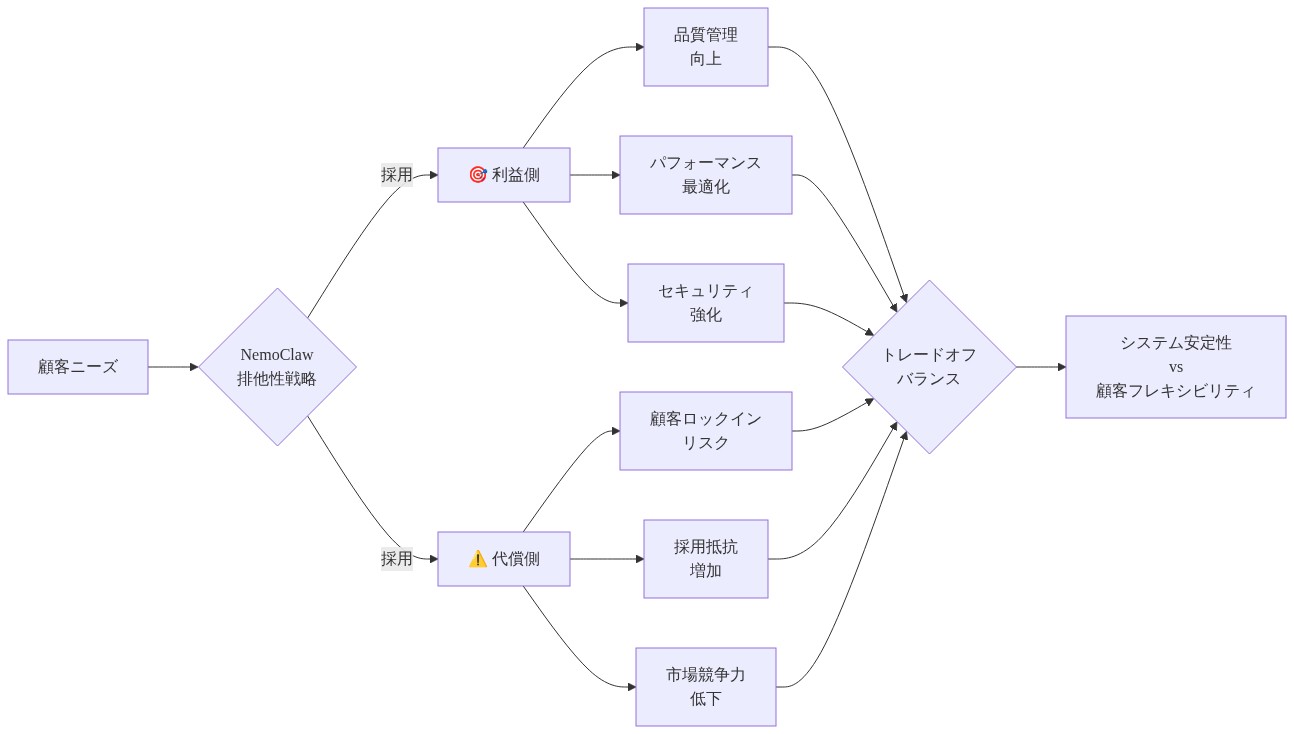

NemoClaw独占性:複雑性の調整とリスク管理

SAPが顧客AIエージェントを選定プロバイダーに限定する決定—特にNvidiaのNemoClawフレームワークを前面に出す—はエージェントシステムの複雑性に関する洗練されたリスク管理を明らかにしています。この動きは重要な課題に直接対処しています。モジュール型エージェント設計は柔軟性と信頼性のバランスを取る必要があります。特にエージェントが金融システムと相互作用する場合、エラーは運用上の障害に波及します。

承認されたエージェントを厳選することで、SAPはコアビジネスシステムに接触する能力に対する品質管理を維持します。NemoClawの組み込みは戦略的に優れています。NvidiaのフレームワークはリアルタイムERP運用に不可欠なハードウェア最適化推論を提供します。レイテンシが直接運用遅延に変換される環境です。より重要なのは、NemoClawの設計によりSAPはエージェント動作に対する統治を維持でき、自律システムがビジネスルールと監査要件を尊重することを保証します。

しかし、この独占戦略には内在的な緊張があります。既存のAIインフラストラクチャ投資を持つ大規模エンタープライズは、制限をベンダーロックインと見なす可能性があり、SAPが対象とする最も洗練されたバイヤーの間での採用を遅らせる可能性があります。次の18ヶ月は、SAPの統制された革新モデルが採用を加速させるか、柔軟性を求める顧客を遠ざけるかを明らかにします。

この緊張はそれに隣接する機会を指しています。独立したエージェントオーケストレーションプラットフォームがベンダー固有の実装を橋渡しするものです。エンタープライズがハイブリッドSAP、Oracle、Workday環境を実行する中、複数の互換性のないエージェントプラットフォームを管理することは運用上実行不可能になります。ベンダー固有のエージェント実装を抽象化する専門ベンダーは、顧客が異種エンタープライズソフトウェアスタック全体にエージェントをデプロイできるようにすることで、大きな価値を獲得できます。

Prior Labsの技術的差別化:隠れた競争優位性

Prior Labsのコア価値提案は制約認識生成に中心があります。AIの出力がビジネスルール、データ関係、汎用モデルが確実に強制できない規制要件を尊重することを保証します。このスタートアップはファウンデーションモデルが根本的に対応に苦しむ階層的で関係的なデータ構造を処理するための新規な技術を開発してきました。

この技術的差別化は具体的なユースケースを解き放ちます。

- 財務統合:多次元階層を理解し、自動的に準拠した統合エントリを生成するAI

- サプライチェーン最適化:部品表制約、リードタイム、在庫ポリシーを尊重しながら実行可能な計画を生成するモデル

- コンプライアンス自動化:規制閾値と文書化要件を尊重しながら監査対応ドキュメントを生成するエージェント

ラボの推論効率への焦点は長期的な競争優位性にとって同等に重要です。エンタープライズAIは既存の計算予算内で動作する必要があり、総所有コストを増加させる大規模なインフラストラクチャ拡張を必要としません。SAPにとって、この買収はS/4HANAとAnalytics Cloudを強化するモデルへの即座のアクセスを提供します。複数年の開発サイクルや実質的な資本支出投資なしに、です。

より重要なのは、Prior Labsの技術的アプローチがエンタープライズAIが根本的に異なる未来を示唆していることです。ChatGPTが魅力的な会話に最適化する一方、エンタープライズAIは制約充足、データ整合性、規制遵守に最適化する必要があります。SAPはこの乖離が持続可能な競争優位性を生成することに賭けています。顧客は技術要件が根本的に異なるため、単に安価なファウンデーションモデルに切り替えることはできません。

市場ポジショニング:エンタープライズAIをハイプから価値へ変換

SAPの積極的な投資は、エンタープライズがAI投資利益率に疑問を持つ時期に発生しています。最近のクラウド加速の鈍化に反映されたより広い懐疑論を反映しています。AIハイプと実装現実の間のギャップは、ベンダーが数十億ドルを投機的に投資しながら具体的な価値を実証する必要がある環境を生み出しています。

これがSAPの戦略的機会です。エンタープライズAIを投機的技術から測定可能なビジネス価値に変換する企業が不釣り合いな市場シェアを獲得します。SAPの二重戦略—Prior Labsの買収とエージェントプロバイダーの制限—は開放的な実験ではなく統制された革新を提供しようとしています。企業は顧客に信号を送ります。AIの複雑性とリスクは我々が処理する、ビジネス成果に集中してください。

このポジショニングはエンタープライズバイヤーの懸念に直接対処します。

- 統治とコンプライアンス:厳選されたエージェントはAI動作が監査可能で準拠したままであることを保証します

- 統合の複雑性:ドメイン固有のモデルは既存のデータアーキテクチャとシームレスに機能します

- リスク管理:SAPはリスクを顧客に押し付けるのではなく、AI信頼性に対する責任を引き受けます

しかし、1.16億ドルの価格タグは投資家の精査に直面しています。SAPはPrior Labsの技術が測定可能な改善を推進することを実証する必要があります。単に競争機能を追加するのではなく、です。財務クローズ時間の短縮、予測精度の向上、自動化されたコンプライアンスチェック、より速いサプライチェーン対応です。創業から買収までの18ヶ月のタイムラインも技術的成熟度と本番環境対応性に関する正当な疑問を提起します。

次の18~24ヶ月は重要です。SAPが初期採用者向けの主要運用指標で20~30%の改善を実証できれば、買収は先見の明があると見なされます。改善が限定的なままであれば、投資は実証済みの能力ではなく可能性に過度に支払ったとして批判に直面します。

競争上の含意:エンタープライズソフトウェアダイナミクスの再構成

買収はAI能力所有権を新しい戦場として確立することで競争ダイナミクスを再構成します。OracleとWorkdayは同等のAI深さを実証する圧力に直面し、おそらく独自の買収戦略を加速させます。この競争圧力はエンタープライズ関連の技術能力を持つAIスタートアップの評価を膨らませ、エンタープライズAIランドスケープ全体で統合の波を生成します。

NemoClaw制限はエンタープライズAIエージェントにおける潜在的な標準の断片化を生成します。ハイブリッドSAP、Oracle、Workday環境を実行する顧客は、異なる能力、統治モデル、パフォーマンス特性を持つ複数の互換性のないエージェントプラットフォームを管理する可能性があります。この断片化はリスクと機会の両方を表しています。

-

リスク*:エンタープライズは異種エージェントエコシステムの管理における複雑性の増加に直面し、採用を遅延させ運用オーバーヘッドを増加させる可能性があります。

-

機会*:エージェント抽象化レイヤー、統治プラットフォーム、またはオーケストレーションフレームワークを開発する専門ベンダーは、顧客がベンダー固有の実装全体にエージェントをデプロイできるようにすることで大きな価値を獲得できます。

競争圧力はまた、より小さなAIスタートアップ間の統合を加速させる可能性があります。製品を構築するのではなく、大手ベンダーはますます能力を買収し、最小限のエンタープライズAIトラクションを持つが有望な技術的アプローチを持つラボの評価を膨らませます。これは最大のベンダーが買収資本を持つエンタープライズAI市場を支配する勝者総取りダイナミクスを生成します。

出現するシナリオ:3つの可能な未来

-

シナリオ1:統制された革新が勝利する(確率60%)* SAPの厳選されたエージェントアプローチは開放的な実験より優れていることが証明されます。エンタープライズは柔軟性より統治、コンプライアンス、統合されたワークフローを重視します。SAPは2027年までにエンタープライズAI支出の35~40%を獲得し、AI能力所有権を主要な競争優位性として確立します。OracleとWorkdayは同様の戦略に従い、ベンダー固有のAIエコシステムにつながります。

-

シナリオ2:断片化が機会を生成する(確率25%)* エンタープライズ顧客はベンダーロックインに抵抗し、柔軟性を要求します。独立したオーケストレーションプラットフォームは重要なインフラストラクチャとして出現し、顧客が異種システム全体にエージェントをデプロイできるようにします。専門ベンダーはベンダー固有の実装を抽象化することで、2027年までにエンタープライズAI価値の20~30%を獲得します。

-

シナリオ3:オープン標準が優位に立つ(確率15%)* 業界コンソーシアムはオープンエージェント標準と統治フレームワークを確立します。エンタープライズは移植性と相互運用性を要求し、ベンダーにオープン仕様の採用を強制します。このシナリオはベンダーロックインを削減しますが、ベンダーが差別化ではなく標準準拠に最適化するため、革新も遅くなります。

主要な要点と戦略的含意

-

エンタープライズバイヤー向け*:SAPのエージェント制限が長期的なAI戦略と一致しているかを評価してください。代替フレームワークやマルチベンダー環境への事前のコミットメントがある場合、SAPのAI機能を採用する前に移行コストとロックイン含意を理解してください。SAPのAI機能をより広くデプロイする前に、特定のデータ構造で制約認識生成をテストするためのパイロットアクセスをリクエストしてください。

-

実務家向け*:Prior Labsのモデルが特定の運用上の課題でどのように機能するかを監視してください。次の18ヶ月は制約認識生成が財務クローズ時間、予測精度、またはサプライチェーン最適化における測定可能な改善を提供するかを明らかにします。成功の明確なメトリクスとエージェントデプロイメント用の統治フレームワークを確立することで、新しいAI能力を採用するために組織を準備してください。

-

ベンダーとスタートアップ向け*:エンタープライズソフトウェア全体で加速されたAI買収活動を予想してください。隣接市場で運用している場合、買収アプローチまたは12~18ヶ月以内に同等のAI能力を実証する競争圧力に備えてください。技術的差別化が独立性を正当化するか、大手ベンダーによる買収がより良い市場アクセスとリソースを提供するかを検討してください。

-

投資家向け*:エンタープライズAI所有権は戦略的命令になっています。ドメイン固有のAIをコア製品に正常に統合するベンダーはプレミアム評価を命じます。しかし、投資家は投機的な可能性を受け入れるのではなく、ビジネス価値創造の具体的な証拠を要求する必要があります。

より広い変換:インフラストラクチャとしてのエンタープライズAI

SAPの1.16億ドルの賭けは今後10年を定義する市場現実を反映しています。エンタープライズAI勝者はおそらく外部プロバイダーに依存するのではなく、モデルを所有します。これはクラウド時代からの根本的なシフトを表しています。ベンダーはインフラストラクチャと統合能力で競争していました。AIの時代では、ベンダーはモデル品質、ドメイン専門化、制約認識自動化で競争します。

含意はSAPを超えて拡張します。この買収はエンタープライズソフトウェアが新しい競争段階に入っていることを信号しています。AI能力所有権がデータベース技術またはユーザーインターフェース設計と同じくらい重要になります。次の18~24ヶ月は、Prior Labsの技術が投資を正当化するか、またはSAPが実証済みの能力ではなく可能性に過度に支払ったかを明らかにします。

より重要なのは、この買収はより広い変換の始まりを表しています。AI原生エンタープライズプラットフォームの出現です。人工知能がコアビジネスプロセスから分離不可能になります。この移行を正常に進む企業は今後10年間のエンタープライズソフトウェアを定義します。

- 図5:エンタープライズAI市場の成熟度:ハイプから価値実現へ(ハイプサイクルの幻滅の谷を表現)*

- 図4:NemoClaw統合によるエージェント・オーケストレーション・アーキテクチャ*

- 図12:NemoClaw排他性のトレードオフ分析*

- 図9:SAP Prior Labs統合の実行ロードマップ:買収から収益化までの段階的進行と各フェーズのマイルストーン・リスク・依存関係*

- 図6:エンタープライズソフトウェア競争の再構成:AI能力による差別化と顧客ロックインの相互作用*