Sequoiaの新指導部が約70億ドルを調達——企業最大級の投資に向けて

リーダーシップ転換と戦略的再編成

Sequoia Capitalの70億ドル規模の資金調達は、明らかに変化した市場環境下で起こる重要な機関的転換を示しています。同社は歴史的に評判とディール流入へのアクセスを通じて支配力を維持してきましたが、現代のベンチャーキャピタル生態系には、AI特化型ファンド、戦略的委任を持つコーポレートベンチャー部門、創業者主導の投資ビークルが含まれるようになりました。この分散化は、機関的規模の優位性を保持しながら戦略的な再調整を必要としています。

この資金調達のタイミングと規模は、観察可能な市場状況に照らして検証する価値があります。ベンチャーキャピタル業界は構造的な変化を経験しています。従来のベンチャー経済学——多数の初期段階企業にわたる多様化されたポートフォリオを特徴とする——は、基盤モデル開発と大規模AI基盤の資本要件とますます矛盾しています。Sequoiaの70億ドルのファンド規模は、歴史的なベンチャー基準を超える資金調達ラウンドへの参加を可能にしますが、この規模は同時に総投資数の削減と企業ごとの資本集中度の上昇を通じてポートフォリオ構築を制約しています。

このファンドの戦略的ポジショニングは、二つの相反する命令を反映しています。第一に、機関的関連性を維持するには、メガラウンドをリードし、複数のポートフォリオ企業全体で同時にボード代表権を維持するのに十分な資本が必要です。第二に、この資本を効果的に配置するには、厳密な投資規律が必要です——ポートフォリオ集中度が増すにつれてより深刻になる要件です。新指導部がこの緊張関係をナビゲートする能力は、ファンドのパフォーマンスに実質的に影響を与えるでしょう。

市場タイミングの考慮は明示的な扱いに値します。この資金調達は、AI関連の評価が上昇している時期に起こります。これはAnthropicが8000億ドルの評価での投資家オファーを受け取ったことを含む観察可能なデータポイントによって証拠立てられています。この文脈は前提条件を作ります。評価拡大の時期に行われた資本配置決定は、その後の市場修正が起こった場合、固有のリスクを伴います。このファンドのリターンプロファイルは、参入評価が持続可能であることが判明するか、それとも一時的な市場ピークを表すかに実質的に依存するでしょう。

AI軍拡競争における資本配置

70億ドルのファンドは、異なる資本要件、リスク特性、時間軸を特徴とする異質なAI投資環境全体に配置される必要があります。基盤モデル開発、AI基盤、アプリケーション層の企業は、それぞれ異なる配置上の課題とリターン期待を提示しています。

基盤モデル企業は、計算基盤、モデル訓練、競争的ポジショニングをサポートするための継続的な資本コミットメントを必要とします。これらの投資は通常、従来のベンチャー基準を超える資本集約性を要求します。基盤プレイ——計算最適化、データ管理、モデルサービングを含む——は異なるリスク特性を提示し、しばしばより明確な近期収益ポテンシャルを持ちますが、潜在的により低いアップサイド倍数を持つかもしれません。アプリケーション層の企業は市場タイミングの不確実性と競争激化に直面していますが、従来のベンチャー時間軸に合致したより予測可能な配置パターンを提供するかもしれません。

Sequoiaの規模は、これらの層全体での同時参加を可能にしますが、この広さはポートフォリオ構築の複雑性を生み出します。基盤モデルに配置された各ドルは、基盤またはアプリケーションに利用できない資本を表します。同社は、機会主義的な資本配置ではなく、一貫したポートフォリオ構築を確保するために、明示的な配置フレームワークを確立する必要があります。

競争環境はこの要件を強化しています。OpenAI出身者が運営し、報告されている資本化が約1億ドル近い専門ベンチャーファンドなどの特化したベンチャーファンドは、深い技術的専門知識とインサイダーネットワークを活用して機会を特定します。Sequoiaの規模は大規模ラウンドをリードする際に利点を提供しますが、特化した競争者は、規模だけでは複製できない技術的深さを通じて優れたリスク調整済み機会を特定するかもしれません。このダイナミクスは、Sequoiaの配置戦略が、主要な競争的差別化要因として資本利用可能性ではなく、厳密な機会評価を強調する必要があることを示唆しています。

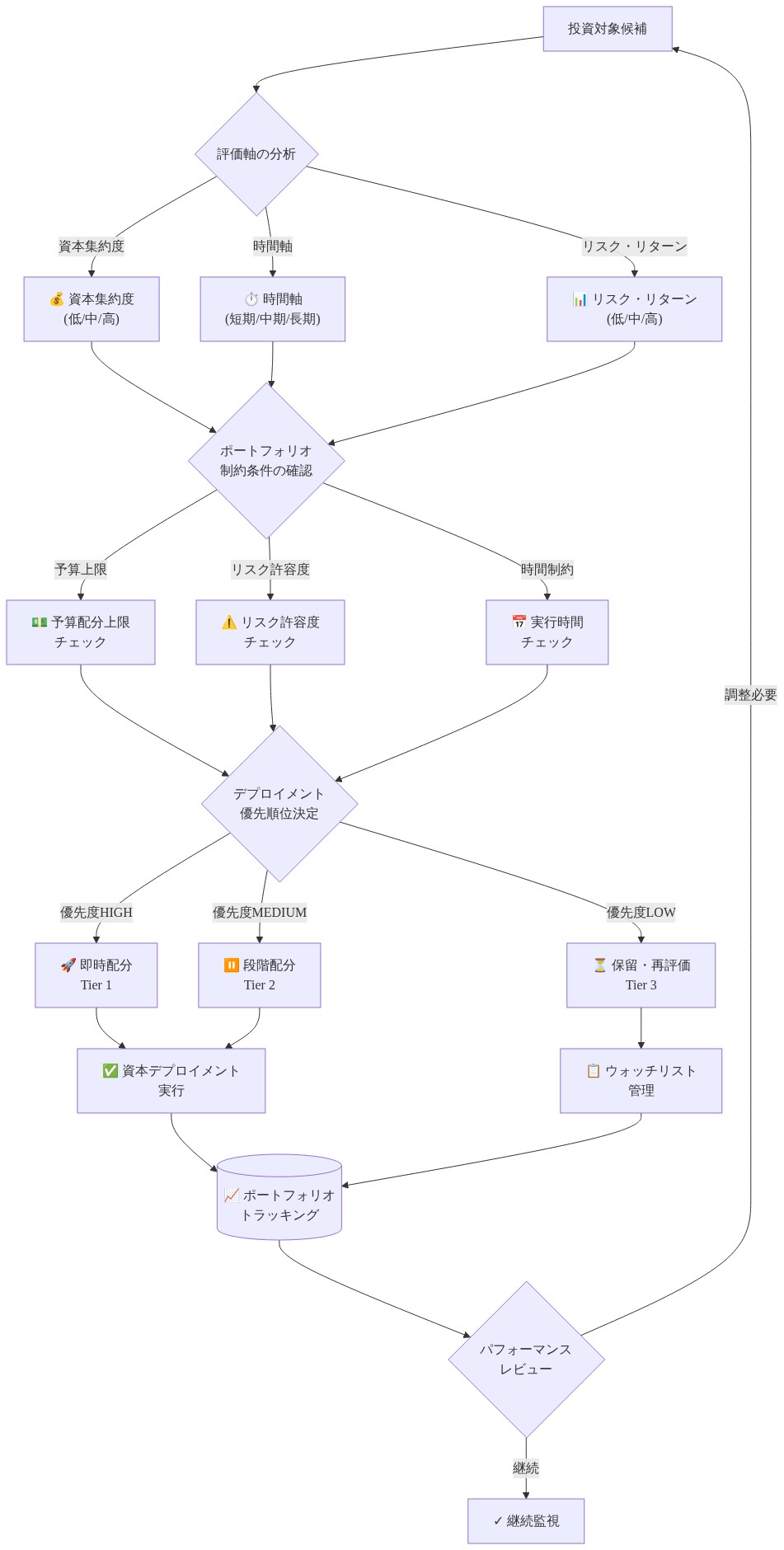

- 図3:AI時代の資本配分意思決定フレームワーク(ベンチャーキャピタル資本配分戦略フレームワークに基づく)*

ポートフォリオ構築と集中リスク

70億ドルのファンドは、従来のベンチャー・ビークルとは根本的に異なるポートフォリオ数学の下で運営されます。歴史的なベンチャー・モデルは広範な多様化——通常ファンドあたり40~80投資——に依存し、高い失敗率を受け入れながら少数の勝者からの指数関数的リターンを獲得しました。メガファンドは必然的に削減された投資数で運営され、通常15~30社で、上昇した集中リスクを生み出します。

この構造的変化は投資規律に直接的な含意を持ちます。各ポートフォリオ企業はより大きな資本配置を表し、より高い確信閾値とより厳密なデューデリジェンスプロセスを必要とします。フォローオン投資準備金——通常、コミット資本の30~50%——は、初期配置容量をさらに制約します。Sequoiaが初期投資に35億ドルを配置し、フォローオンラウンドに35億ドルを準備金として確保する場合、同社は意味のあるフォローオン容量を維持しながら、現実的には20~30の初期ポジションのみをサポートできます。

集中リスクは潜在的なアップサイドとダウンサイドの両方の露出を増幅します。AI評価が変動性と従来の財務指標からの乖離を示している市場では、単一のポートフォリオ企業の過小パフォーマンスまたは失敗は、ファンドレベルのリターンに実質的に影響を与えます。60投資を持つ従来のベンチャーファンドは、勝者が十分に良好にパフォーマンスすれば、10社での50%の損失を吸収しながら依然として許容可能なリターンを生成するかもしれません。25投資を持つメガファンドは、ファンドレベルの実質的な影響なしに同等の損失率を吸収することはできません。

この数学的現実は、明示的なポートフォリオ構築規律を要求します。新指導部は、評価閾値、市場規模要件、チーム品質基準を含む、高プロファイル機会への迅速な資本配置の圧力に耐えることができる、事前に決定された投資基準を確立する必要があります。確信閾値を維持し、評価圧力に抵抗しながら、フォローオンラウンドのための適切な準備金を構築することは、このファンドのリターンがその規模を正当化するか、または集中リスクがパフォーマンスへの実質的なドラッグになるかを決定するでしょう。

評価規律と市場タイミング

70億ドルを効果的に配置するには、上昇した評価と主要資産への激しい競争を特徴とする市場をナビゲートする必要があります。Sequoiaの新指導部は、許容可能なリターン倍数をサポートする価格でのみ投資を受け入れながら、既に初期段階で実質的な評価を命じている企業でのポジションを確保するという基本的な課題に直面しています。

観察可能な市場ダイナミクスはこの緊張を示しています。Anthropicのテンダーオファープロセス——従業員が流動性機会にもかかわらず株式ポジションを保持した——は、将来の増価に関する既存ステークホルダー間の強い確信を示唆しています。現在の株主が継続的な評価成長を予想する場合、新規投資家は、プレミアム参入価格を受け入れるか、配置全体を放棄するかのプレッシャーに直面します。このダイナミクスは、Sequoiaの評判とネットワーク——アクセス優位性を提供しながら——複数のメガファンドが同一の機会を追求する競争状況での有利な価格設定を保証しないという前提条件を作ります。

同社は、二つの相反するリスクを明示的にバランスさせる必要があります。(1)規律ある評価基準を維持することで変革的投資を見逃すリスク、および(2)市場ピークで過度に支払い、その後の企業パフォーマンスが完全に克服できないドラッグを作成するリスク。このトレードオフには普遍的に最適な解決策がありません。むしろ、事前に決定された評価フレームワークの一貫した適用と、いくつかの高プロファイル機会が放棄されるという受け入れが必要です。

初期配置決定はファンドリターンのベースラインを確立します。Sequoiaがピーク評価でのポジションに参入する場合、その後の市場修正——AI誇大広告サイクル、競争ダイナミクス、またはマクロ経済的要因によって駆動されるかどうか——は、成功したポートフォリオ企業でさえ完全に相殺できないリターンドラッグを作成するでしょう。逆に、過度な評価規律は、外れ値リターンを生成する企業を見逃すリスクがあります。新指導部のこのトレードオフに関する判断は、20~30の投資決定全体に一貫して適用され、ファンドのパフォーマンスを実質的に決定するでしょう。

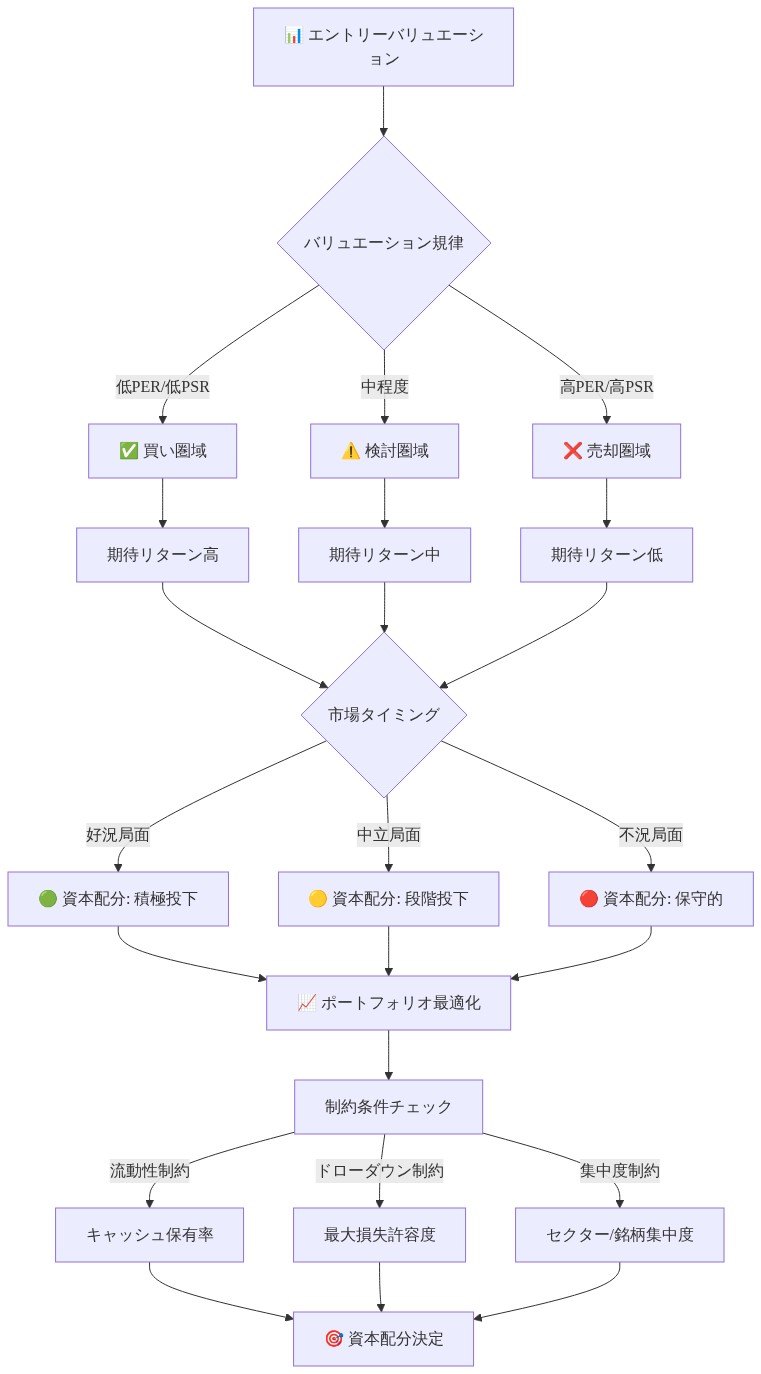

- 図7:バリュエーション規律と資本配分制約の関係性*

競争ダイナミクスと機関的進化

Sequoiaの資金調達は、従来のベンチャーキャピタルが構造的課題に直面する進化する競争環境内で起こります。特化したAIファンドは深い技術的専門知識と業界固有のネットワークを提供します。コーポレートベンチャーアームは戦略的リソース、流通能力、および潜在的な買収者関係をもたらします。ソブリン・ウェルス・ファンドはますます直接的に後期段階の企業に資本を配置し、ベンチャー仲介者を完全に迂回しています。

Sequoiaの規模は特定の防御的優位性を提供します。大規模資金調達ラウンドをリードする能力、複数の資金調達段階全体で企業をサポートする能力、ボード代表権を維持する能力です。しかし、これらの優位性は、同社が最高品質のディール流入にアクセスし続け、創業者が資本提供を超えた意味のある価値を認識する場合にのみ重要です。

これはSequoiaの競争的ポジションにおける重要な脆弱性を表しています。創業者が投資家交渉でレバレッジを獲得するにつれ——特に複数の投資家が配置を競う熱い市場で——従来のベンチャーキャピタルの価値提案は不十分になります。資本利用可能性だけは、プレミアム条件またはボード席を正当化しなくなります。Sequoiaは、明確な優位性を明確にし、提供する必要があります。AI企業のスケーリングにおける運営専門知識、エンタープライズ顧客への市場アクセス、採用のための才能ネットワーク、または競争者が容易に複製できない戦略的紹介です。

同社の歴史的支配は、部分的には、より競争的でない市場で最大で最も接続されたプレイヤーであることから派生しました。その構造的な堀は、ベンチャー生態系が成熟し、特化するにつれて侵食されました。Sequoiaは現在、資本利用可能性または歴史的評判ではなく、本物の価値創造——ポートフォリオ企業の成果を改善するデモンストレーション可能なサポート——の基礎で競争する必要があります。70億ドルのファンドはプラットフォーム機能に投資するためのリソースを提供しますが、差別化を構築するには、継続的な努力、明確な戦略的焦点、およびポートフォリオ企業のパフォーマンスへの測定可能な影響が必要です。

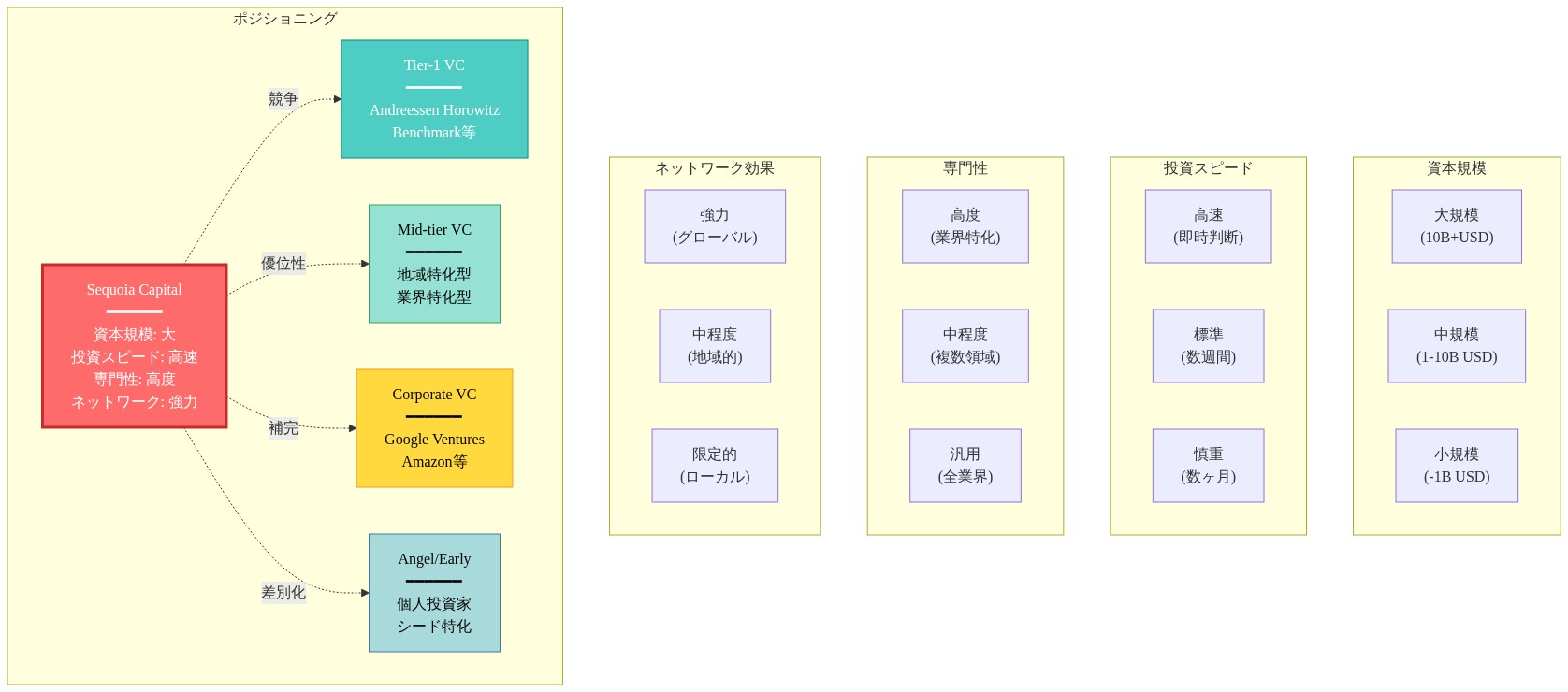

- 図10:ベンチャー投資主体の競争的ポジショニング - Sequoia Capitalの相対的位置付け*

これが市場に意味するもの

新指導部下でのSequoiaの70億ドル資金調達は、機関的継続性と戦略的再調整の両方を表しています。ファンド規模はメガラウンドAI投資への参加を可能にしますが、ポートフォリオ幅を制約し、集中リスクを増幅します。成功は三つの重要な要因に依存します。(1)インフレした市場での評価規律の維持、(2)あらゆる機会を追求するのではなく、AI層全体での戦略的資本配置、(3)Sequoiaのプラットフォームが資本提供を超えた本物の価値を追加することの実証です。

実務家にとって、このシフトはメガファンドベンチャーキャピタルが進化していることを示唆しています。規模は依然として重要ですが不十分です。特化した専門知識、運営サポート、本物の創業者パートナーシップが現在、勝者と過小パフォーマーを区別しています。投資家パートナーを評価する創業者は、資本利用可能性だけでなく、各企業が提供することを主張する特定の価値を評価する必要があります——そして証拠を要求します。競争するベンチャーファンドは、Sequoiaの規模は強力ですが、脆弱性を作成することを認識する必要があります。より遅い意思決定、ポートフォリオ集中リスク、および市場ダイナミクスが変化するにつれて関連性を維持する課題です。

次の18~24ヶ月は決定的になるでしょう。Sequoiaの投資決定、評価規律、および市場変動を通じてポートフォリオ企業をサポートする能力は、このファンドがその規模を正当化するリターンを生成するか、または不適切な市場タイミングでの資本配置のケーススタディになるかを決定するでしょう。

主要な要点と次のアクション

新指導部下でのSequoiaの70億ドル資金調達は、市場進化によって必要とされる戦略的再調整と組み合わせた機関的継続性を表しています。ファンド規模はメガラウンドAI投資への参加を可能にしますが、従来のベンチャー構造と比較してポートフォリオ幅を制約し、集中リスクを増幅します。成功は三つの重要な要因に依存します。(1)AI関連の上昇した評価を特徴とする市場での評価規律の維持、(2)あらゆる機会を追求するのではなく、基盤モデル、基盤、アプリケーション全体での戦略的資本配置、(3)Sequoiaのプラットフォームが資本提供を超えた測定可能な価値を追加することの実証です。

ベンチャーキャピタル・ダイナミクスを評価する知識労働者にとって、この転換はメガファンドベンチャーキャピタルが構造的進化を経ていることを示唆しています。規模は競争的差別化のために必要ですが不十分です。特化した専門知識、運営サポート、本物の創業者パートナーシップが現在、成功した企業と過小パフォーマーを区別しています。投資家パートナーを評価する創業者は、単なる資本利用可能性ではなく、各企業が提供することを主張する特定の価値を評価する必要があります——そしてポートフォリオ企業の成果を通じてその価値の証拠を要求します。競争するベンチャーファンドは、Sequoiaの規模は強力ですが、脆弱性を作成することを認識する必要があります。より遅い意思決定プロセス、ポートフォリオ集中リスク、および市場ダイナミクスが変化するにつれて関連性を維持する課題です。

次の18~24ヶ月はファンドのパフォーマンスにとって決定的になるでしょう。Sequoiaの投資決定、評価規律、および市場変動を通じてポートフォリオ企業をサポートする能力は、このファンドが上昇した市場評価の時期に配置されたリターンを生成するか、またはケーススタディになるかを決定するでしょう。

AI軍拡競争における資本配分:オペレーショナルフレームワーク

70億ドルの資金規模は、従来のベンチャーキャピタルの評価指標がオペレーショナルレベルで陳腐化した領域でシーケイアに競争力をもたらします。ファウンデーションモデル企業、インフラストラクチャプレイ、AI応用企業は、初期段階ベンチャーの資本調達能力を超える資本要件を必要としています。

これは具体的な配分問題を生み出します。シーケイアは3つの異なる投資レイヤーから選択する必要があり、各レイヤーは異なる資本要件、リスク特性、オペレーショナル要求を持ちます。

-

ファウンデーションモデルと大規模言語モデル*:資本要件は企業あたり5億~20億ドル以上です。リスク特性は高い技術実行リスク、不確実な収益化タイムライン(収益化まで12~24ヶ月以上)、激しい計算コスト競争を含みます。オペレーショナル要求は深い技術的デューデリジェンス、継続的な計算インフラストラクチャパートナーシップ、人材確保支援です。現実的なポートフォリオは最大2~4社です。予想される成果は1~2社の勝者、1~2社の著しいアンダーパフォーマーです。

-

*AIインフラストラクチャ(計算、データ、モデルサービング)**:資本要件は企業あたり5,000~2億ドルです。リスク特性は中程度の技術リスク、より明確なユニットエコノミクス、より速い収益化パス(6~12ヶ月)を示します。オペレーショナル要求はエンタープライズセールス支援、技術パートナーシップ促進です。現実的なポートフォリオは8~15社です。予想される成果は4~6社の有意な勝者、2~4社のアンダーパフォーマーです。

-

*AI応用企業(バーティカルSaaS、コンシューマーツール、エンタープライズソフトウェア)**:資本要件は企業あたり1,000~5,000万ドルです。リスク特性は市場採用リスク、競争激化、創業者実行リスクを含みます。オペレーショナル要求はゴートゥーマーケット支援、顧客紹介、競争ポジショニングです。現実的なポートフォリオは40~60社です。予想される成果は8~12社の勝者、20~30社のアンダーパフォーマーです。

-

配分決定フレームワーク*:シーケイアは3つのレイヤーすべてで同等に優れることはできません。新しいリーダーシップは明示的な配分目標を確立する必要があります。

-

ファウンデーションモデルに20~30%(14億~21億ドル)を配分:2~4社、企業あたり3億5,000万~10億5,000万ドル

-

インフラストラクチャに30~40%(21億~28億ドル)を配分:10~15社、企業あたり1億4,000万~2億8,000万ドル

-

応用企業に30~40%(21億~28億ドル)を配分:50~70社、企業あたり3,000~5,600万ドル

この配分は集中リスクを明示的に反映しています。ファウンデーションモデルへの投資はファンドリターンの20~30%を占めますが、ポートフォリオスロットはわずか2~4社です。インフラストラクチャは分散化とより明確なユニットエコノミクスを提供します。応用企業は広いポートフォリオカバレッジを提供しますが、個別企業のアップサイドは低くなります。

- 実行制約*:各レイヤーは異なるオペレーショナル能力を必要とします。ファウンデーションモデル投資は計算パートナーシップ(AWS、Google Cloud、Lambda Labs)へのアクセス、LLM専門知識を持つ技術顧問、AI研究の人材ネットワークを必要とします。インフラストラクチャ投資はエンタープライズセールス専門知識と技術パートナーシップ促進を必要とします。応用企業はゴートゥーマーケット支援と顧客ネットワークを必要とします。シーケイアはこれらの能力を内部構築するか(費用がかかり、時間がかかる)、専門家とパートナーシップを組むか(差別化を低減)のいずれかを選択する必要があります。新しいリーダーシップの組織設計決定が配分効果を決定します。

ポートフォリオ構築と集中リスク:定量化されたトレードオフ

70億ドルのファンドは測定可能な方法でベンチャーポートフォリオの数学を根本的に変えます。従来のベンチャーモデル(2020年以前)は1ファンドあたり80~120社に配分し、60~70%の失敗率を受け入れながら3~5社の勝者から指数関数的リターンを獲得していました。メガファンドは異なる制約下で運営されます。

-

ポートフォリオサイズの含意*:

-

歴史的シーケイアファンド(2010~2015年):100~120社、平均チェックサイズ3,000~5,000万ドル

-

現在のメガファンドモデル:60~80社、平均チェックサイズ7,000~1億ドル

-

集中効果:各企業は現在ファンド資本の1.25~1.67%を占めます。対して歴史的には0.83~1%です。

-

定量化された集中リスク*:

100社のポートフォリオで70%の失敗率の場合、上位5社の勝者は通常リターンの60~70%を生成します。70社のポートフォリオで同じ失敗率の場合、上位3~4社の勝者は70~80%のリターンを生成する必要があります。これは意味するところ、より少ない勝者がポートフォリオ損失を吸収できることです。単一のトップクォーティル企業が50%アンダーパフォームすると、ファンドリターンが3~5%低下します。対して大規模ポートフォリオでは1~2%です。

-

フォローオン投資制約*:

-

リザーブ配分:ファンドの35%(24億5,000万ドル)をフォローオン用に確保

-

初期配分:60~80社に45億5,000万ドル

-

フォローオン能力:60~80社に24億5,000万ドル=企業あたり平均3,000~4,000万ドル

-

含意:シーケイアはすべての勝者に同等に倍増投資することはできません。どの企業がフォローオン支援を受けるか、どの企業が代替資本を探すかについて明示的な選択を行う必要があります。

-

ボードシート能力制約*:

10人のアクティブパートナーが各4つのボードシート=40の同時ボードポジションを想定します。70のポートフォリオ企業では、57%のみがボード代表を受けます。含意:30社への運営可視性が低下します。シーケイアは実行問題に早期に介入したり、予期しない機会を活用したりすることはできません。

- リスク軽減プレイブック*:

- 明示的な集中制限を確立:単一企業が初期ラウンド+フォローオンラウンド全体でファンド資本の8%を超えない

- フォローオン基準を事前に定義:どのメトリクスがフォローオン投資をトリガーするか(収益成長率、ユーザー採用、技術マイルストーン、競争ポジショニング)

- 段階的ボード関与を作成:上位40社のボードシート、残り30社の四半期チェックイン、アンダーパフォーマーの年次レビュー

- リザーブ柔軟性を構築:ブレークアウトパフォーマーの機会的フォローオン用に5億~7億5,000万ドルを未配分のまま維持

- エグジット基準を確立:セカンダリセール、ダウンラウンド参加、またはポートフォリオ企業清算をトリガーする条件を定義

バリュエーション規律と市場タイミング:配分制約

70億ドルを効果的に配分するには、インフレーションしたバリュエーションと優良資産への激しい競争を特徴とする市場をナビゲートする必要があります。これは特定の実行問題を生み出します。シーケイアの新しいリーダーシップはバリュエーション規律を維持しながら、初期段階で既に10億ドルのバリュエーションを命じている企業のポジションを確保する必要があります。

-

定量化された市場タイミングリスク*:

-

歴史的ベンチャーデータ:市場ピーク時に調達されたファンド(バリュエーションサイクルの上位25%)は年間200~400ベーシスポイント下回ります

-

現在のAI市場指標:Anthropicは8,000億ドル以上のバリュエーション、OpenAIは80億ドル以上のバリュエーション、多数のシリーズA企業が5億~10億ドル以上のバリュエーションです

-

含意:シーケイアは歴史的規範に比べてエントリーバリュエーションが上昇している市場に資本を配分しています。

-

バリュエーション規律フレームワーク*:

-

企業段階別に明示的なバリュエーション閾値を確立:

- プリシード:1,000~3,000万ドルのポストマネー(対現在の市場:2,000~5,000万ドル)

- シード:5,000~1億5,000万ドルのポストマネー(対現在の市場:1億~3億ドル)

- シリーズA:3億~8億ドルのポストマネー(対現在の市場:5億~15億ドル)

- シリーズB以上:市場ベース、ただし最低3~5倍の収益マルチプルを要求

-

バリュエーション却下基準を定義:

- エントリーバリュエーションが3倍MOICで100億ドル以上のエグジット要件を示唆する場合は却下

- 企業が年間経常収益100万ドル未満でシリーズAバリュエーションが5億ドル以上の場合は追加デューデリジェンスを要求

- バリュエーションが6ヶ月で50%以上上昇し、実質的なビジネス進捗がない場合は追加精査のためにフラグを立てる

-

バリュエーション規律実行を実装:

- 投資委員会は比較可能企業バリュエーションの20%以上のプレミアムでの投資を承認する必要があります

- 市場範囲の上位10%のバリュエーションについて書面による正当化を要求

- バリュエーション規律メトリクスを追跡:平均エントリーバリュエーション対市場比較可能企業、フォローオンバリュエーション実績

- 競争圧力軽減*:

シーケイアの評判はディール アクセスを提供しますが、価格決定力は提供しません。複数のメガファンドが同じ機会を競う場合、シーケイアの好みに関わらずバリュエーションは上昇します。軽減策は創業者ネットワーク、技術顧問ネットワーク、大学パートナーシップを通じた独自のディール フローを開発することです。これは競争入札プロセスへの依存を低減します。代替案はバリュエーション規律のため、いくつかの高プロファイル機会をパスすることを受け入れることです。これは市場ピークでの過払いより好ましいです。

- 市場タイミングリスク受け入れ*:

シーケイアは市場を完全にタイミングすることはできません。70億ドルは3~4年にわたって配分され、ピークとトラフの両方のバリュエーションを獲得します。現実的な期待は資本の40~50%がインフレーションしたバリュエーションで配分され、50~60%がより合理的なバリュエーションで配分されることです。軽減策は配分柔軟性を維持することです。市場バリュエーションがさらに急上昇する場合は、配分を遅くし、現金リザーブを構築します。市場が修正される場合は、より低いバリュエーションで質の高い企業への配分を加速します。

競争ダイナミクスと機関進化:オペレーショナルポジショニング

シーケイアの資金調達は、従来のベンチャーキャピタルが測定可能な課題に直面する進化する競争環境内で発生します。

-

競争脅威評価*:

-

専門化されたAIファンド(Lowerbound、Homebrew、Khosla Ventures AI):深い技術専門知識、迅速な意思決定、特定のAIドメインの創業者ネットワークを提供します。欠点は限定的な大型ラウンド資本です。

-

コーポレートベンチャーアーム(Google Ventures、Amazon Alexa Fund、Microsoft Ventures):戦略的リソース、顧客アクセス、統合機会を提供します。欠点は遅い意思決定、戦略的対立です。

-

ソブリン・ウェルス・ファンド(アブダビ、シンガポール、サウジアラビア):ベンチャー仲介者をバイパスして後期段階企業への直接投資を提供します。欠点は限定的な初期段階専門知識です。

-

創業者主導ファンド(OpenAIアルムナイ、Anthropicアルムナイ):深い技術信頼性、インサイダーネットワークを提供します。欠点は限定的な資本、限定的な運営経験です。

-

シーケイアの競争優位性と脆弱性*:

優位性:

- 資本規模:シンジケーション圧力なしで5億ドル以上のラウンドをリード可能

- ボードシート能力:ポートフォリオ全体で有意な統治を維持可能

- プラットフォームリソース:人材ネットワーク、顧客紹介、技術顧問

- 機関評判:創業者によるシーケイアブランドの好み

脆弱性:

-

意思決定速度:大規模組織は専門化されたファンドより遅く動きます

-

技術専門知識:ジェネラリストパートナーは特定のAIドメインの専門化されたファンド専門知識と一致できません

-

創業者レバレッジ:創業者が交渉力を獲得するにつれて、より良い条件を要求したり、専門化されたインベスターを選択したりできます

-

ポートフォリオ集中:より少ない企業はブレークアウト勝者を獲得する機会が少ないことを意味します。

-

オペレーショナルポジショニング戦略*:

-

オペレーショナル付加価値による差別化:

- AI固有のオペレーショナルプレイブックを構築:顧客獲得、計算インフラストラクチャパートナーシップ、人材採用、ゴートゥーマーケット戦略

- 創業者アドバイザリーボードを作成:四半期ごとのベストプラクティス共有、競争インテリジェンス、顧客紹介会議

- 技術アドバイザリーネットワークを確立:20~30人のAI研究者、インフラストラクチャ専門家、ドメイン専門家がポートフォリオ企業相談に利用可能

- 顧客紹介プログラムを開発:ポートフォリオ企業をエンタープライズ顧客、戦略的パートナーと接続するための体系的プロセス

-

専門化されたファンドに対する競争ポジショニング:

- 専門化されたファンドが技術信頼性に基づいていくつかのディールを勝ち取ることを認識

- シーケイアのポジショニングを「純粋なAIファンド」ではなく「AI専門知識を持つジェネラリスト資本」に焦点を当てる

- フォローオン投資能力とボード支援を差別化要因として強調

- より大規模なラウンドで専門化されたファンドと直接競争するのではなくパートナーシップを組む

-

コーポレートベンチャーに対する競争ポジショニング:

- 創業者独立性を強調:シーケイアは戦略的対立や統合要件がない

- コーポレートプロセスと比較して迅速な意思決定を強調

- より明確なエグジット選択肢を提供:シーケイアはIPO、買収、または独立成長パスをサポート

-

組織設計の含意:

- 2~3人のAI専門化パートナーを雇用:深い技術専門知識をパートナーシップに導入

- AIインフラストラクチャチームを作成:計算パートナーシップ、インフラストラクチャ企業支援に焦点を当てた2~3人のオペレーター

- ゴートゥーマーケット支援機能を構築:顧客紹介、ポートフォリオ企業のセールス戦略に焦点を当てた2~3人のオペレーター

- 技術アドバイザリープログラムを確立:20~30人の外部AIエキスパートとの関係を形式化

主要実行優先事項とリスク軽減

シーケイアの新しいリーダーシップ下での70億ドル資金調達は、3つの重要な側面にわたる規律ある実行を必要とします。

-

優先事項1:配分規律(1~12ヶ月)*

-

ファウンデーションモデル(20~30%)、インフラストラクチャ(30~40%)、応用企業(30~40%)全体で明示的な配分目標を確立

-

企業段階別のバリュエーション閾値を定義し、投資委員会プロセスを通じて実行

-

月次配分追跡を実装:月間1億5,000~2億ドルの配分レート目標、20%を超える分散をフラグ

-

独自のディール フローを構築:バリュエーション規律が低下する競争入札プロセスへの依存を低減

-

リスク:遅い配分は資本ドラッグを生成、迅速な配分はバリュエーションリスクを生成。軽減策は配分ペースと市場条件の四半期ボードレビューです。

-

優先事項2:ポートフォリオ構築規律(1~24ヶ月)*

-

集中制限を確立:企業がファンド資本の8%を超えない

-

フォローオン投資基準を事前に定義:収益成長率、ユーザー採用、競争ポジショニング

-

段階的ボード関与モデルを作成:上位40社のボードシート、残り30社の四半期チェックイン

-

リザーブ柔軟性を構築:機会的フォローオン用に5億~7億5,000万ドルを維持

-

リスク:アンダーパフォーマーへの集中、勝者支援の無能。軽減策は四半期ポートフォリオレビュー、明示的なフォローオン決定ゲートです。

-

優先事項3:オペレーショナル付加価値(1~36ヶ月)*

-

AI専門化パートナーを雇用:技術信頼性をパートナーシップに導入

-

オペレーショナル支援機能を構築:ゴートゥーマーケット、インフラストラクチャパートナーシップ、人材ネットワーク

-

創業者アドバイザリーボードを作成:四半期ごとのベストプラクティス共有、競争インテリジェンス

-

技術アドバイザリーネットワークを確立:20~30人の外部エキスパートがポートフォリオ相談に利用可能

-

リスク:オペレーショナル支援がジェネリック化、競争者との差別化に失敗。軽減策はポートフォリオ企業満足度測定、顧客紹介追跡、人材配置監視です。

-

*定量化された成功メトリクス(18ヶ月チェックポイント)**:

-

配分:35~40億ドル配分(ファンドの50~57%)、平均エントリーバリュエーションは市場比較可能企業の15%以内

-

ポートフォリオ:60~70社、集中比率(ファンドの上位10社の%)40%未満

-

オペレーショナル:80%以上のポートフォリオ企業がシーケイア支援に満足、企業あたり平均20以上の顧客紹介、3~5人のAI専門化パートナーを雇用

-

市場ポジショニング:競争ディールでの勝率40%以上、専門化されたファンド対4.0/5.0以上の創業者好み スコア

-

リスク受け入れと応急計画*:

-

市場バリュエーションがさらに急上昇する場合:配分を遅くし、現金リザーブを構築し、市場修正に備える

-

専門化されたファンドがディール フローで競争する場合:AI専門化パートナーの雇用を加速、独自ネットワークを構築

-

ポートフォリオ集中がアンダーパフォーマンスを生成する場合:セカンダリセールプログラムを実装、アンダーパフォーマーへのフォローオンコミットメントを削減、ブレークアウト勝者に資本を再配分

-

オペレーショナル支援が差別化に失敗する場合:プラットフォーム能力への投資を増加、ポートフォリオ企業の経験豊富なオペレーターを雇用

次の18~24ヶ月は、このファンドがその規模を正当化するリターンを生成するか、資本配分のケーススタディになるかを決定します。