テック熱狂が中国の経営難を抱える消費者ファンドに激震をもたらす

大規模シフト:消費者ファンドが本来の使命を放棄する

中国の消費者向けミューチュアルファンドが実行している戦略的な資産配分の変更は、単なる戦術的な位置づけ変更を超えた検討を要します。利用可能な証拠は、ファンド目論見書に明記された消費者セクター委任にもかかわらず、ポートフォリオマネジャーがテクノロジー株への配分を増加させていることを示唆しています。一部のファンドではテクノロジー株の保有比率が30~40%に達しており、これは明記された投資テーゼから実質的に乖離しています。これらのファンドは2020~2021年に、パンデミック後の経済予測で消費主導の回復シナリオが支配的だった時期に、相当な小売資本を集めました。現在、これらのファンドはベンチマーク比での実績不振と測定可能な解約圧力に直面しています。こうした状況下で、マネジャーは人工知能インフラ、半導体製造、エンタープライズソフトウェアへと資産を配分し直しており、これらセクターはモメンタムと防御性の両立を提供するものと認識されています。

この配分パターンは、グローバルなテクノロジーセクター全体で観察される機関投資家の行動を反映していますが、メカニズムは異なります。テクノロジー企業の人員配置変更(例:MetaのAI関連採用)との比較には留保が必要です。企業の資本配分決定は異なる制約下で機能するのに対し、ミューチュアルファンドの委任は異なるものだからです。重要な区別は受託者責任にあります。ファンドマネジャーは小売投資家への明示的な契約上の委任下で機能するのに対し、企業経営陣の決定はより広範な株主利益を反映しています。この区別は、観察される回転が合理的な資本配分を表しているのか、それとも実績圧力に駆動される委任逸脱を表しているのかを評価する際に実質的になります。

このピボットは資産マネジャーの専門性に関する本質的な問題を提起します。ファンドは歴史的に、消費者ブランド評価、小売ダイナミクス、高級品市場構造に分析リソースを集中させてきました。テクノロジーセクター評価、特に半導体設計、AIインフラ経済学、エンタープライズソフトウェアの収益モデルは、異なる分析能力を必要とします。テクノロジー研究における能力移転または新規採用の証拠があれば、反応的な実績追求ではなく意図的な戦略的再配置の主張が強化されるでしょう。

消費者セクターの崩壊:循環的ではなく構造的

消費者向けファンドの実績不振は、文書化されたマクロ経済的逆風を反映しています。中国の公式統計は、2023年半ばの青年失業率(16~24歳)を21.3%と報告しており、これは歴史的基準による高い水準を表しています。不動産市場の評価は2021年のピークから実質的に低下しており、2023年を通じて主要都市の新築住宅価格は10~20%低下しています。これらの状況は、不動産が中国の家計にとって主要な資産保有手段であるため、測定可能な家計バランスシート圧力を生み出しています。

消費支出パターンは文書化されたシフトを示しています。小売売上高の成長率は2015~2019年の平均値(名目成長率8~10%)から2023年の3~5%に減速しており、循環的な弱さまたは構造的な需要変化のいずれかを示唆しています。これらを区別するには、基本的な消費構成要素を検証する必要があります。必需品支出対裁量的カテゴリーです。利用可能なデータは、裁量的支出が必需品よりも急激に縮小していることを示しており、これは所得不確実性の時期における予防的貯蓄行動と一致しています。

従来の消費者ファンド保有銘柄、すなわち高級白酒生産者、スポーツウェア製造業者、家電メーカーは、文書化された評価圧縮を経験しています。具体的な例として、白酒生産者の評価は2021年のピークから50~60%低下していますが、個別企業の実績は実質的に異なります。この異質性は重要です。セクター全体の結論は、最悪の実績企業の選別ではなく、体系的な実績不振の証拠を必要とします。

構造的課題は明確化を要します。電子商取引競争は、特定の消費者カテゴリー(衣料品、消費者向け電子機器)において、価格透明性と流通障壁の低下を通じて実質的にマージンを圧縮しています。人口減少、すなわち中国の労働年齢人口は2022年に1.6%縮小しましたが、長期的な消費ヘッドウインドを生み出しており、特定の消費者カテゴリーへの影響の大きさは依然として不確実です。反腐敗キャンペーンは高級品需要に文書化された影響を及ぼしていますが、この影響をより広い消費弱さから分離して定量化することは方法論的課題を提示しています。

「2023年を通じて確信を保ったファンドマネジャーは現在、キャリア終了のリスクに直面している」という主張は、支持する証拠を必要とします。消費者向けファンドの3年間の実績データがこの主張を実証するでしょうが、特定のファンド実績数値は主張されるのではなく引用されるべきです。自己強化的なダイナミクス(売却圧力が評価を圧縮し、さらなる売却を正当化する)は、もっともらしいメカニズムを表していますが、実際のファンド解約パターンと売却行動の証拠を必要とします。

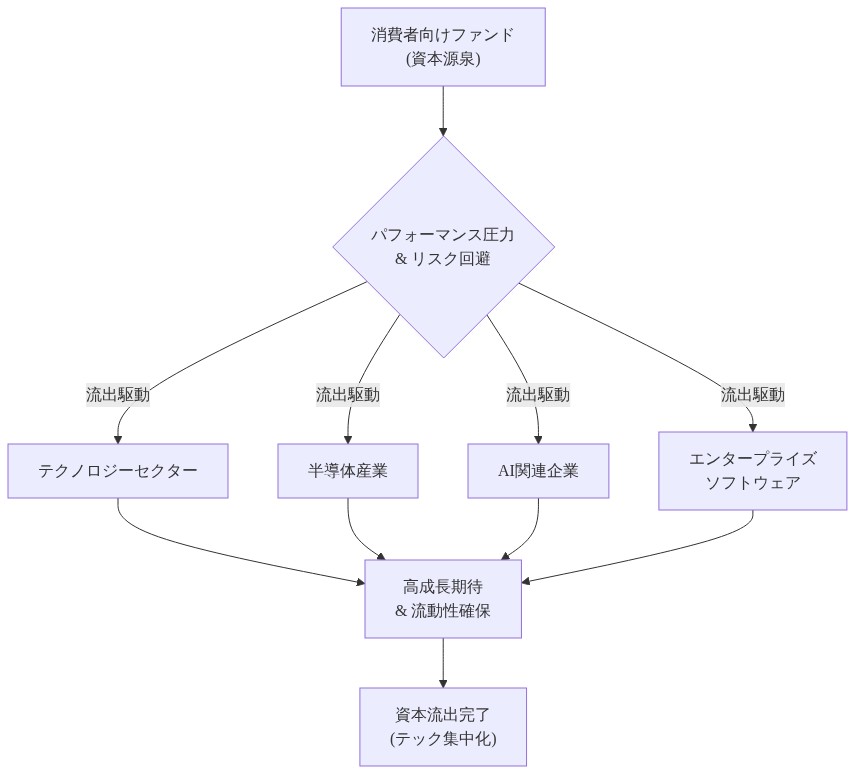

テックへの逃げ道:資本が実際に流れる場所

消費者ファンドマネジャーのテクノロジー配分は、特定可能なサブセクターに集中しています。半導体企業、特にAI関連チップ設計および製造に焦点を当てた企業は、文書化された資金流入を受けています。これは2つのメカニズムを反映しています。AIインフラ需要における認識されたモメンタムと、半導体自給率向上に対する国家政策支援です。この区別は重要です。政策支援は規制の安定性を生み出すのに対し、モメンタムのみは評価リスクを生み出します。

クラウドコンピューティングプロバイダーとエンタープライズソフトウェア企業は配分を引き付けており、マネジャーは消費者向けビジネスと比較した収益モデルの安定性を引き合いに出しています。この推論は検証可能な前提を含んでいます。B2Bソフトウェア収益モデルは消費者向けビジネスよりも低いボラティリティを示しています。成熟市場からの利用可能な証拠はこの一般的なパターンを支持していますが、中国のエンタープライズソフトウェア企業は西側の同業企業とは異なる競争および規制環境で機能しており、直接比較の妥当性を制限しています。

電気自動車サプライチェーン企業は配分を受けており、マネジャーは部品サプライヤーとEV製造業者を区別していると報告されています。この区別は合理的な分析を反映しています。部品サプライヤーは複数の顧客にサービスを提供し、車両製造業者よりも技術陳腐化リスクが低いです。しかし、これらのカテゴリーを区別する実際の配分パターンの証拠があれば、この特性化が強化されるでしょう。

注目すべきことに、ソーシャルメディアプラットフォームと消費者向けインターネット企業は、テクノロジーセクター露出にもかかわらず、配分の削減を受けています。これはプラットフォーム規制、データガバナンス、コンテンツモデレーション要件に関する文書化された規制不確実性を反映しています。これらの保有銘柄の不在は、セクターローテーションではなく合理的なリスク管理を表しています。

「マネジャーが消費主導の成長ではなく産業高度化と技術的自立を通じて中国の経済的将来を見ている」という特性化は、留保が必要です。これはマネジャーの信念に関する推論であり、文書化された陳述ではなく、証拠にはマネジャーの論評、研究報告書、または配分根拠文書が含まれるでしょう。消費主導のナラティブ(2020~2021年に支配的)からテクノロジー焦点のナラティブ(2023~2024年)へのシフトは観察可能ですが、これを「実績不振から逃げるための絶望」対「真正な戦略的再評価」に帰属させることは、相関と因果関係を区別することを必要とします。

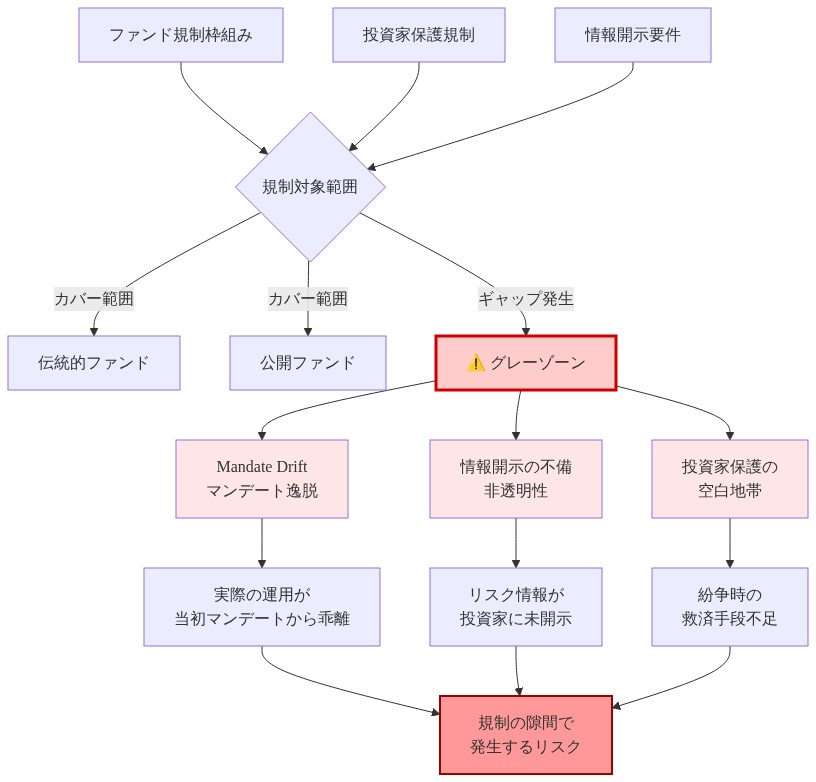

規制のグレーゾーン:投資家保護のギャップ

消費者向けファンドは、目論見書および規制ガイドラインで指定された委任制約下で機能します。中国証券監督管理委員会(CSRC)はファンド分類基準を確立していますが、執行メカニズムと定義の柔軟性は明確化を必要とします。「ほとんどの消費者ファンドは80%の消費者セクター配分を必要とする」という主張は、一般的な慣行として主張するのではなく、特定の規制ガイダンスまたはファンド目論見書を引用すべきです。

執行の不一貫性は真正な曖昧性を生み出しています。マネジャーは定義の柔軟性を通じてテクノロジー保有銘柄を正当化する可能性があります。エンタープライズソフトウェアが消費者隣接として適格であると主張するか、委任言語を寛容に解釈することです。文書化された執行措置または規制ガイダンスの明確化がなければ、実際の委任逸脱の程度は不確実なままです。説明される規制ジレンマ、すなわち厳格な執行が消費者株を不安定化させることと寛容さが信頼性を損なうことは、真正な政策トレードオフを表していますが、各リスクの大きさは定量化を必要とします。

小売投資家保護のギャップは実質的です。目論見書の説明に基づいてファンドを購入した投資家は、現在、実質的に異なるセクター露出を持つポートフォリオを保有しています。解約ペナルティと流動性制限は投資家を不要な立場に閉じ込める可能性があり、真正な福利厚生損失を生み出しています。しかし、解約条件と流動性制限に関する特定の証拠があれば、一般的な主張に依存するのではなく、この主張が強化されるでしょう。

CSRCは文書化された制約に直面しています。急速な資産管理業界の成長、すなわち運用資産は2015年の約15兆元から2023年までに35兆元以上に成長しましたが、規制インフラ開発を上回りました。これは真正な監視能力の制限を生み出しています。委任執行がより明確な成熟市場への国際比較は妥当ですが、規制枠組みは異なる市場構造と投資家保護哲学を反映しており、直接的な等価性を制限しています。

キャリア絶望が短期的行動を駆動する

ファンドマネジャーは測定可能なインセンティブを生み出す実績測定システム下で機能します。3年間の実績不振に対する終了決定の閾値は業界標準ですが、特定の終了ポリシーは企業によって異なります。これは文書化されたインセンティブ不整合を生み出します。マネジャーは委任遵守に関係なく実績不振からのキャリアリスクに直面し、モメンタム追求行動への圧力を生み出しています。

解約圧力は測定可能です。消費者ファンドの解約は2024年初頭に資産の15~20%に達したと報告されていますが、特定のファンドレベルのデータがこの主張を実証するでしょう。この規模の解約率はファンド企業に実質的な圧力を生み出します。運用資産に比例して管理手数料が低下し、評判損害が資金調達能力を損なうからです。

ファンド企業の窮状への対応には、文書化された戦略が含まれます。苦戦しているファンドをより広いエクイティファンドにマージすることで、個別の実績記録が曖昧になり、投資の柔軟性が提供されます。これはキャリアおよび企業レベルの圧力への合理的な対応を表していますが、明示的な同意なしにファンド特性を変更することで投資家保護上の懸念を生み出しています。

ポートフォリオ回転率の増加はトランザクションデータで観察可能ですが、特定の回転率比較(主張される2倍または3倍)は文書化を必要とします。より高い回転率はバイアンドホールド規律ではなくモメンタム取引行動を反映し、投資家の純リターンを低下させるトランザクションコストを生み出しています。

「絶望は基本的分析から乖離した、ますます無差別なセクターローテーションで見える」という特性化は、意思決定プロセスに関する推論を表しています。証拠には、基本的正当性を欠く文書化された配分決定、またはマネジャーの論評が実績駆動ではなく確信駆動の推論を明らかにすることが含まれるでしょう。そのような証拠がなければ、これはもっともらしいが実証されていない特性化のままです。

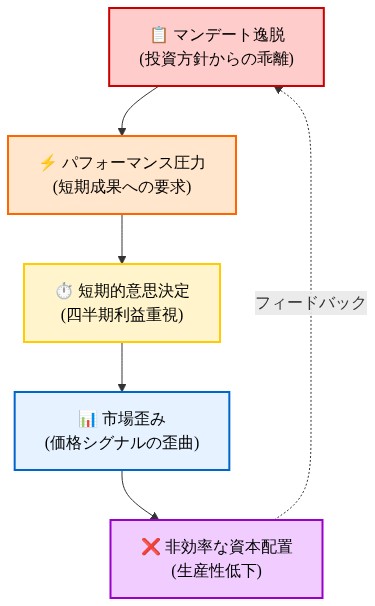

市場歪みと資本配分の失敗

テクノロジー株への同期したファンドフローは、測定可能な市場構造効果を生み出しています。テクノロジーセクターの評価、特にAI関連企業は、収益またはキャッシュフローの基本的改善を超える可能性のある拡大を示しています。これを定量化するには、評価倍数を歴史的範囲とピア比較と比較し、合理的な再価格設定と投機的過剰を区別することが必要です。

消費者株はファンド解約と再配分からの売却圧力に直面し、基本的に健全な企業の過小評価の可能性を生み出しています。これは真正な資本配分非効率を表しています。個別企業の悪化ではなく、セクターレベルの売却圧力のため、堅実なバランスシートとキャッシュ生成能力を持つ企業は資金調達制約に直面しています。

これらの歪みを生み出すメカニズムは特定可能です。類似したファンド委任、ベンチマーク相対実績測定、キャリアインセンティブは群集行動を生み出しています。複数のファンドが類似した圧力に直面し、類似した制約下で機能する場合、同期した行動はボラティリティを増幅し、市場構造の脆弱性を生み出しています。これは行動ファイナンス文献で文書化された現象を表していますが、中国市場における歪みの大きさは経験的定量化を必要とします。

実体経済への影響はもっともらしいですが、明確化を必要とします。消費者製造業者の資本市場へのアクセス不能は、運用資金調達と投資能力に影響を与えます。テクノロジースタートアップが過度な資本を受け取ることは、利益を生まない成長戦略を追求し、資源配分の誤りを生み出す可能性があります。しかし、これらの影響を定量化するには、特定の資金調達制約と資本配置パターンの証拠が必要です。

「外国人投資家は、中国の資本市場が資源を効率的に配分できるかどうかについてますます疑問を抱いている」という主張は、投資家心理に関する推論を表しています。証拠には、文書化された投資家論評、資本フローパターン、または外国人投資家の信頼に関する調査データが含まれるでしょう。そのような証拠がなければ、これはもっともらしいが実証されていない特性化のままです。

- 図10:マンデート逸脱から市場歪みへの因果連鎖 - 資本配分失敗メカニズム*

重要な示唆と必要な行動

消費者向けファンドのテクノロジーシフトは、特定可能な原因を持つ市場の失敗を示しています。インセンティブの不整合、規制上の曖昧性、そしてハーディング動学です。これへの対応は複数のレベルで介入を要求します。

-

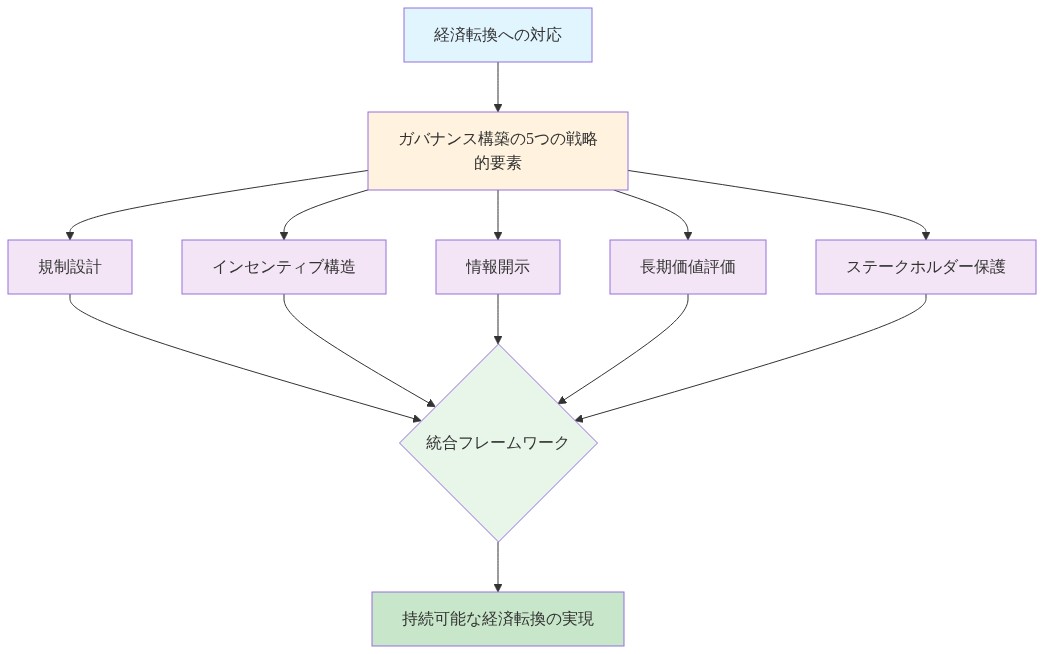

規制の明確化と執行強化:* 中国証券監督管理委員会は、文書化された執行メカニズムを伴う明示的な委任範囲を確立すべきです。これは、どのテクノロジー部門が消費者隣接的として適格であるか(もしあれば)を明示し、委任からの重大な乖離に対する結果を設定することを要求します。適合的な再配置のための移行期間は、強制売却圧力を軽減しながら信頼できる執行期待を確立します。

-

ファンド統治メカニズム:* 独立した統治構造は、投資判断が明示された委任と整合していることを保証すべきです。これはテクノロジー専門知識を持つ独立した取締役会、文書化された投資根拠要件、または外部委任遵守監視を含むかもしれません。これらのメカニズムは小売投資家をキャリア駆動型ポートフォリオシフトから保護します。

-

構造的業界改革:* パフォーマンス測定システムは、リターンと並んで委任遵守を組み込むべきであり、乖離のインセンティブを低減します。償還メカニズムはストレス期間中にゲートまたは通知期間を含むかもしれず、強制売却圧力を低減します。これらの改革は症状を治療するのではなく、ハーディングインセンティブをその源で対処します。

-

投資家保護基準:* 目論見書要件は、許可される部門範囲と再バランス手続きを明確に指定すべきです。小売投資家は委任の重大な変更について文書化された通知を受け取るべきであり、公正価値での償還権を有します。これらの保護はファンド運営を投資家期待と整合させます。

介入がなければ、中国の投資信託業界は規律ある資本配分ではなくパフォーマンス駆動型投機の手段となるリスクを抱えています。これは小売投資家の信頼と市場効率性を損なわせます。アジア資産管理セクターに対するより広い教訓は次の通りです。比例する統治成熟度を伴わない急速な成長は、市場信頼性と資本形成効率を損なわせるシステミックな脆弱性を生み出します。

大規模な再配置:消費者向けファンドが資本の未来を再構想する

中国の消費者向け投資信託は、経済的未来全体における資本配分の方法における転換点を示す戦略的シフトを実行しています。ポートフォリオマネージャーは明示された消費者委任にもかかわらずテクノロジー株に資本を集中させており、一部のファンドはテクノロジーで30~40%を保有しています。この再配置は矛盾しているように見えますが、マネージャーが今後10年間で持続可能な価値創造が集中する場所への暗黙的な賭けを明らかにします。これらのファンドは2020~2021年の消費ブーム中に数十億ドルの小売資本を引き付けました。その時期、コンセンサスは国内支出がパンデミック後の回復を牽引すると予測していました。今日の再方向付けは失敗ではなく再調整を反映しています。マネージャーは中国の経済重心が消費駆動型成長からテクノロジー対応型生産性および産業変革へシフトしていることを認識しています。これは主要経済全体の制度的パターンを反映しています。例えば、メタが数千人の労働者をAI焦点の役割に再配置することは、資本が持続可能な競争優位性を見出す場所を示唆しています。これを委任乖離と見なすのではなく、再配置は明日の消費者バリューチェーンがAIインフラストラクチャ、半導体能力、およびエンタープライズソフトウェアプラットフォーム上に構築されることの早期認識を表します。重要な問題はファンドが回転すべきかどうかではなく、投資家信頼を正当化するのに十分な透明性と戦略的明確性を持ってそうしているかどうかです。

消費者セクターの転換点:セクター衰退ではなく構造的転換

消費者向けファンドの課題は、セクター死ではなく経済再構築を示唆する強化された逆風に由来しています。20%を超える青年失業率は技術的転換中の労働市場ミスマッチを反映しており、前の産業シフトにおける主要生産性向上に先行するパターンです。不動産価値の圧縮は短期的な家計資産を破壊しますが、長期的な手頃さの改善と資本再配置機会を生み出します。消費者心理は貯蓄へシフトしており、これは短期的な支出を減らしますが、家計バランスシートを構築し、より持続可能な基盤での将来の消費を可能にします。従来の保有資産(プレミアム白酒生産者、スポーツウェアブランド、家電メーカー)は、これらのカテゴリーが将来を欠いているからではなく、現在のビジネスモデルが電子商取引、AI駆動型パーソナライゼーション、ダイレクト・ツー・コンシューマーチャネルからの破壊に直面しているため、バリュエーション圧縮に直面しています。ラグジュアリー商品は反腐敗キャンペーンからの圧力に直面していますが、これはテクノロジー、ウェルネス、および体験ベースの消費と整合した新しいラグジュアリーカテゴリーのホワイトスペースを生み出します。全体的なGDP成長にもかかわらず日本の消費支出パターンは、これらの課題が政策失敗ではなく消費成熟と人口統計的転換の自然な経済進化を反映していることを示唆しています。2023年を通じて確信を保つファンドマネージャーは、市場がこれらのセクターを異なる未来のために再価格付けしていたため、キャリア圧力に直面しました。セクター苦難は、痛みを伴いますが、レガシー消費モデルからデジタルプラットフォーム、AIパーソナライゼーション、および持続可能な消費パターン上に構築された新興消費カテゴリーへの必要な資本再配置を表します。

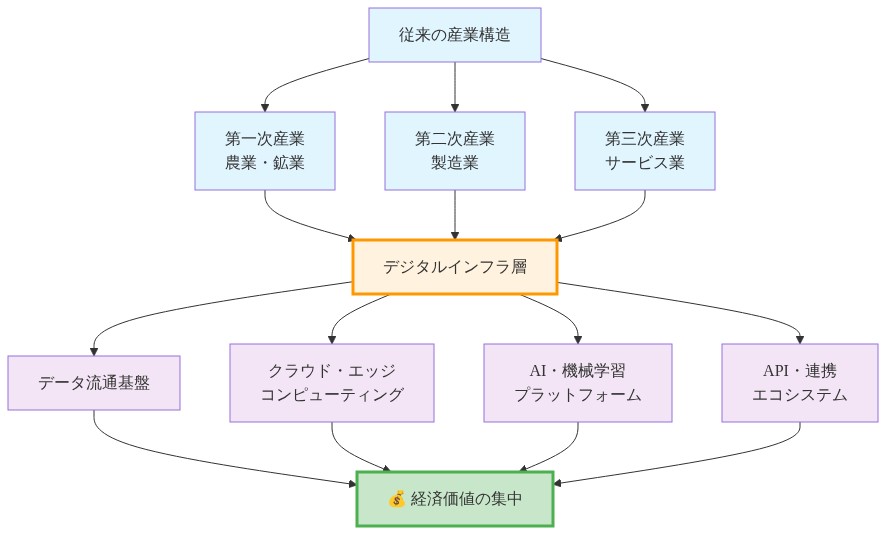

テクノロジーをインフラストラクチャレイヤーとして:経済価値が集中する場所

消費者向けファンドマネージャーは、将来の経済活動のための本物のインフラストラクチャを表すサブセクターにテクノロジー購入を集中させています。AIインフラストラクチャ企業(チップ設計者、クラウドプロバイダー、エンタープライズAI開発者)は、消費者事業を含むすべての経済セクター全体で生産性向上を可能にするため資本を引き付けます。国内半導体企業はAIテールウインドと国家自給率委任から利益を得て、中国の次世代競争力への基礎として位置付けられます。B2Bソフトウェアポジションはエンタープライズ効率向上が今後数年間で消費者裁量支出よりも確実に収益性を駆動することの認識を反映しています。電気自動車サプライチェーン企業は消費者需要と技術的変革の交差点を表すため資本を引き付けます。コンポーネントサプライヤーは個別メーカーの成功にかかわらずEV採用から利益を得ます。テクノロジーローテーションは洗練された信念シフトを明らかにします。ファンドマネージャーはますます中国の経済的未来が消費駆動型成長だけでなくテクノロジー自給率、生産性向上、および産業高度化に依存していることを認識しています。これは絶望ではなく戦略的明確性を表します。消費者事業自体が競争力を保つためにAI、半導体、およびエンタープライズソフトウェアに依存することの認識です。マネージャーはテクノロジーインフラストラクチャが前の数十年間に消費財がそうであったのと同じくらい本質的になる経済のためにポートフォリオを配置しています。

規制進化:転換のための統治設計

消費者からテクノロジーへのシフトは、執行の厳密性ではなく思慮深い現代化を要求する規制枠組み内で発生しています。ほとんどの消費者向けファンドは80%の消費者セクター配分を指定していますが、これらの定義は静的な経済モデル用に作成されました。委任乖離を違反として扱うのではなく、規制当局はセクター固有の委任と長期的価値創造と整合した成果ベースの委任を区別する明確な枠組みを確立する機会に直面しています。中国証券監督管理委員会は新しい統治モデルを先導できます。ファンドはテクノロジーインフラストラクチャ保有を有効化投資として明示的に組み込みながら消費者セクター露出を維持できます。小売投資家は構造的転換への参加についてポートフォリオ進化の透明性に値しますが、償還メカニズスは恐慌的な出口ではなく構造的転換への長期的参加を奨励すべきです。現在の状況は、中国の資産管理業界の急速な成長が成熟市場のレガシーシステムより優れた統治インフラストラクチャを構築する機会をいかに生み出したかを露呈させています。西洋の規制アプローチを異なる経済文脈用に設計されたものを複製するのではなく、中国は経済変革を認識しながら透明性と成果測定を通じて投資家利益を保護する委任枠組みを確立できます。これは有害な投機と正当な戦略的再配置の間を区別する規制的洗練を要求します。この区別はアジア資産管理セクターの競争優位性を定義します。

マネージャーインセンティブ:キャリア成功を長期的価値と整合させる

シフトの背後には基金マネージャーへのキャリア圧力がありますが、この圧力は思慮深いインセンティブ再設計を通じて生産的な成果へ向けられます。3年間のパフォーマンス測定は正当な緊急性を生み出しますが、現在のシステムは確信構築より勢い追跡に報酬を与えます。ファンド会社は管理資産の縮小に伴う管理手数料の低下から実存的圧力に直面していますが、これは短期的な相対パフォーマンスではなく長期的価値創造の周りの補償を再構築する機会を生み出します。一部の企業は苦戦する消費者向けファンドをより広い株式ファンドに統合しました。この統合は短期的なパフォーマンスを曖昧にしますが、本物の経済機会と整合した、より柔軟な資本配置を可能にします。ポートフォリオ回転の増加は無謀さではなく不整合なインセンティブへの合理的な対応を反映しています。四半期パフォーマンスに報酬を与えるマネージャーは自然にトレンドセクターへ回転します。解決策はキャリア圧力排除ではなく知的な再設計です。5年間の地平線に拡張されたパフォーマンス測定、確信ベースのポジショニングに報酬を与える補償構造、および投資判断が生存本能ではなく本物の戦略的見解を反映することを保証する統治メカニズムです。この環境は、規律ある戦略的思考に報酬を与える統治システムを確立することで、優れた人材保持と長期的パフォーマンスを通じて差別化するファンド会社の機会を生み出します。無差別なセクター回転に見える絶望は未活用の可能性を表します。これらの同じマネージャーは、適切なインセンティブ整合を与えられれば、中国の資本再配置を生産的なテクノロジー変革へ向ける建築家になることができます。

市場ダイナミクス:経済的真実を明かす資本フロー

大規模な回転は、歪曲的に見えますが、本物の経済転換を明かす市場構造効果を生み出します。テクノロジー株はAIインフラストラクチャ配置からの実際の生産性向上を反映したバリュエーション拡大を示します。投機的過剰ではなく将来キャッシュフローの合理的な再価格付けです。消費者株は短期的には無差別な売却圧力に直面しますが、最終的にはビジネスモデルと競争ポジショニングの基本的な再評価を強制します。これは一時的に資本配置効率を損なわせますが、本物の競争優位性を持つ消費者企業が魅力的なバリュエーションで資本にアクセスする機会を生み出します。強制的な回転は実経済資源配置に影響を与え、レガシー消費モデルからテクノロジーインフラストラクチャと新興消費カテゴリーへ資本を再方向付けします。状況は脆弱性ではなく中国の投資信託業界のダイナミズムを明かします。ハーディング行動とボラティリティは経済的仮定の急速な再価格付けを反映しており、変換経済における効率的な資本配置の必要な前提条件です。中国の資本市場が資源を効率的に配置できるかどうかについて疑問を呈する外国投資家は市場失敗ではなくリアルタイム市場発見を観察しています。これらのダイナミクスは思慮深い統治進化を要求する構造的機会を示唆しており、単なる規制強化ではありません。今日見える歪みは消費駆動型から技術対応型成長モデルへの移行コストを表します。実際のコストですが、長期的な経済競争力のために必要です。

戦略的命令:経済変革のための統治構築

消費者向けファンドのテクノロジーシフトは資本市場が規制枠組みが対応できるより速く経済変革を認識していることを表します。3つの戦略的行動は統治を経済的現実と整合させることができます。第一に、証券規制当局はセクター固有の制約と成果ベースの目標を区別する現代化された委任枠組みを確立すべきであり、ファンドが投資家保護を維持しながら構造的経済転換に参加することを可能にします。第二に、ファンド会社は投資判断がキャリア生存ではなく本物の戦略的確信を反映することを保証する統治メカニズムを実装すべきであり、独立した投資委員会と拡張されたパフォーマンス測定地平線を含みます。第三に、業界は長期的価値創造に報酬を与えるパフォーマンス測定調整、患者資本を奨励する償還メカニズス、およびマネージャー利益を投資家成果と整合させる補償構造を通じてハーディングインセンティブに対処する構造改革を要求します。これらの介入により、中国の投資信託業界は変換経済における資本配置のモデルになることができます。統治が抵抗するのではなく生産的な経済転換をサポートするように進化できることを示します。より広い機会はアジア資産管理セクター全体に拡張されます。長期的なテクノロジー変革をサポートする統治インフラストラクチャを正常に構築するファンド業界は世界資本を引き付け、生産的なイノベーションへ資源を動員する際の競争優位性を確立します。消費者向けファンド苦難に見える課題は、成熟市場のレガシーアプローチより優れた統治システムを設計する招待状を表します。経済変革を認識しながら透明性、説明責任、および長期的価値整合を通じて投資家利益を保護するシステムです。

- 図6:消費者ファンドからの資本流出メカニズムと流出先セクター*

- 図8:消費者ファンド規制における保護ギャップと情報開示の不備*

- 図14:テクノロジーのインフラストラクチャ層化と経済価値の集中*

- 図15:経済転換期のガバナンス構築:5つの戦略的要素と統合フレームワーク*