前置き:賃金成長の波及に対する構造的制約

大企業が賃上げ加速を先導する

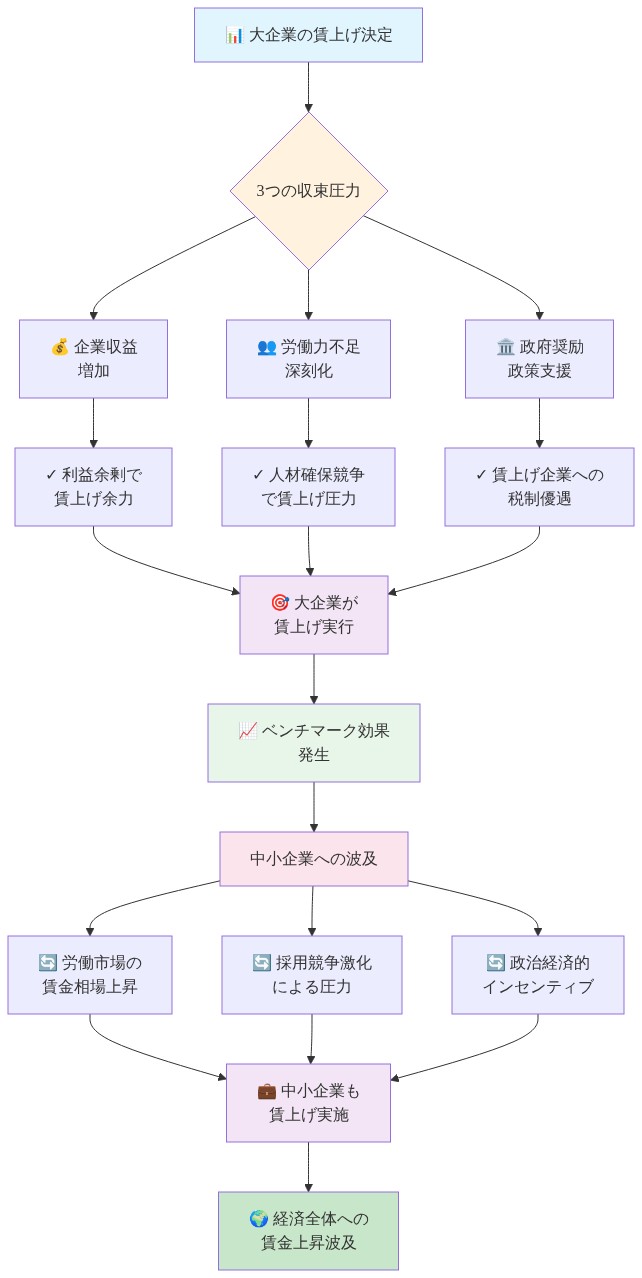

日本の大手企業は3月18日の集中回答日を前に、5%以上の賃上げを約束しており、これは数十年にわたる賃金停滞からの意味のある転換です。製造業、小売業、サービス業にわたる主要企業は既に妥結を発表しており、その背景には三つの収束する圧力があります。堅調な企業収益、主要産業における深刻な労働力不足、そして岸田政権による明示的な政府奨励が、デフレ的な賃金設定パターンを打破するよう促しています。

この企業主導は二層構造の労働市場ダイナミクスを確立します。価格設定力と多角化した収益源を持つ大企業は、利益性を即座に脅かすことなく賃上げを吸収できます。彼らの妥結は経済全体の参照点となります。トヨタやソニーが5%以上の昇給を発表すれば、中堅サプライヤーの労働組合は直ちにこれらのベンチマークを自らの交渉で引用します。それがサプライヤーの利益率や価格設定柔軟性と同等であるかどうかに関わらずです。

政治経済的側面がこの効果を強化します。岸田首相は賃金成長を経済活性化と明示的に結びつけており、大企業に指導力を示すための評判的インセンティブを生み出しています。賃上げを拒否することは政府の優先事項への抵抗を示唆し、規制精査や公開批判を招きます。大企業にとって、国家経済政策への障害物に見えることの代償は、しばしば寛容な賃金妥結の代償を上回ります。

しかし、このリーダーシップモデルには構造的緊張が内在しています。それは賃金設定能力が経済全体に均等に分布していると想定していますが、証拠はそうではないことを示唆しています。3月18日の重要な問いは、大企業が昇給を実現するかどうかではなく—その結果はほぼ確定しています—労働力の70%を雇用する中小企業の従業員が同等の待遇を期待できるかどうかです。

- 図3:大企業賃上げ決定の3つの収束圧力と経済全体への波及メカニズム*

中小企業の賃上げ能力問題

中小企業(SME)は、大企業が達成した賃金妥結に匹敵する能力を体系的に制限する構造的経済制約の下で操業しています。本セクションはこの制約を基礎づけるメカニズムを特定し、企業規模カテゴリー間の賃金波及失敗の経験的根拠を検証します。

- 図5:サプライチェーン内の非対称的価格決定構造と中小企業の賃上げ制約メカニズム*

定義的および構造的前提条件

本分析の目的上、中小企業は日本の分類基準に従って定義されます。製造業では従業員300人未満、卸売・小売業では従業員100人未満の企業です(中小企業基本法、1963年、改正版)。大企業はこれらの閾値を超える企業として定義されます。この区別は重要です。企業規模は市場ポジション、資本アクセス、価格設定力における測定可能な差異と相関しているからです。

構造的制約は三つの実証的メカニズムを通じて機能します。

- 1. サプライチェーン内の非対称的価格設定力*

大手製造業者のサプライヤーとして機能する中小企業は、顧客とは根本的に異なる需要条件下で操業しています。日本の自動車サプライチェーンに関する実証研究(Nishiguchi, 1994; Asanuma, 1989)は、主要製造業者の第一次サプライヤーが一方的な価格調整を制限する契約上の取り決めに直面していることを示しています。具体的には以下の通りです。

- 長期供給契約(通常1~3年)は、顧客の同意なしに契約中盤で調整できない固定またはフォーミュラベースの価格を確立します

- サプライヤーは信頼できる選択肢を欠いています。主要顧客の喪失はほとんどの中小企業にとって存続の危機を意味します

- 大顧客は対抗力を保有しています。代替サプライヤーから調達し、コスト削減目標を課し、または生産を垂直統合できます

定量的には、この非対称性は利益率圧縮として現れます。大手自動車製造業者は通常8~12%の営業利益率を維持しています(トヨタ、ホンダの歴史的データ)。第一次中小企業サプライヤーは3~5%の営業利益率を報告し、第二次サプライヤーはしばしば3%未満で操業しています(日本中小企業研究所、2022年)。この利益率差は効率性の違いだけに起因するものではありません。契約上の力の不均衡を反映しています。

- 2. 資本市場へのアクセス制約*

中小企業は大企業よりも高い借入コストと厳しい信用条件に直面しており、これは日本の信用市場における実証済みの現象です(Aoki & Patrick, 1994; Ito & Sasaki, 2002)。メカニズムは以下を通じて機能します。

- 情報の非対称性:銀行は中小企業の信頼できる財務データをより少なく保有しており、認識される信用リスクを増加させます

- 担保要件:中小企業は個人資産または不動産を担保に供する必要があります。大企業は無担保企業債市場にアクセスできます

- 貸出における規模の経済:固定取引コストは小規模ローンを金融機関にとってより利益性が低くします

- 金融引き締めまたは経済的不確実性の期間中の信用配給

経験的帰結:中小企業の借入金利は平均で大企業金利を1~3パーセンテージポイント上回ります(日本銀行貸出調査データ、2023年)。5%の賃上げを債務を通じて資金調達しようとする中小企業にとって、このコスト差は実質的に実行可能性を低下させます。

- 3. 生産性向上の制約*

大企業は賃上げを部分的に生産性改善を通じて吸収します。このメカニズムは実証された理由から中小企業にはより利用できません。

- 資本集約度:生産性向上は通常資本投資を必要とします。中小企業は低い資本労働比率を有し、単位当たり資本コストが高くなります

- 技術導入:中小企業はオートメーションとデジタルプロセス導入の低い採用率を報告しています(経済産業省調査、2023年)

- 規模効果:いくつかの生産性改善(サプライチェーン最適化、管理統合)は実装するために最小企業規模を必要とします

定量的には、大手日本製造業者は2015~2022年の間に年間約2~3%の生産性成長を達成しました。同等の中小企業生産性成長は平均0.5~1.5%でした(日本生産性本部データ)。この差は賃上げ吸収能力を制約します。

波及メカニズム:形式的論理

賃金波及制約は以下のように形式化できます。

-

大企業の場合:* 賃上げ(W↑)は以下を通じて吸収できます。(1)選択肢が限定された顧客への価格上昇(P↑)、(2)生産性向上(π↑)、(3)利益率圧縮(M↓)。実行可能性制約は以下の通りです。W↑ ≤ P↑ + π↑ + M↓(許容可能)

-

中小企業サプライヤーの場合:* 制約は以下のようになります。W↑ ≤ P↑(契約により制約) + π↑(規模により制約) + M↓(既存の薄さにより制約)

重要な違い:中小企業サプライヤーはP↑を一方的に調整できません。π↑は実証された資本および規模制約により制限されます。M↓は既存利益率(3~5%)が利益性が負になる前に最小限のバッファを提供するため制約されます。

地域および産業別の変動

賃上げ能力問題は実証された不均一性を示しています。

-

地域要因:*

-

農村部の中小企業は地元顧客基盤が小さく、価格設定柔軟性を低下させ、労働供給を制限します(都市への移出と競争するためにより高い賃金を強制)

-

都市部の中小企業はより密集した顧客ネットワークと大きな労働プールから恩恵を受け、価格設定力と採用効率の両方をわずかに改善します

-

地域信用市場条件は異なります。農村地域はより厳しい信用条件を報告しています(日本銀行地域調査)

-

産業要因:*

-

建設関連の中小企業はプロジェクトベースの収益変動に直面し、賃金コミットメント決定を複雑にします

-

サービス業の中小企業(ホスピタリティ、物流)は労働集約的なコスト構造に直面しており、賃上げは相殺する生産性向上なしに直接単位コストに影響します

-

商品投入(石油化学、金属)に依存する製造業の中小企業は利益率予測可能性を制約する投入コスト変動に直面しています

これらの変動は、集計賃金波及推定が重大な分配効果をマスクしていることを示しています。

政府支援メカニズム:範囲と限界

中小企業の賃上げ能力に対処する日本の政府プログラムには以下が含まれます。

-

賃上げ補助金プログラム(例:最低賃金改善支援プログラム):賃上げの部分的な払い戻しを提供し、通常は増分コストの30~50%をカバーします

-

賃上げに対する税額控除:ベースラインを超える賃上げを控除できます

-

融資プログラム:賃上げにコミットする企業に対して市場以下の金利で政府支援ローンを提供します

-

十分性の経験的評価:*

プログラム規模分析は、これらのメカニズムが大企業と中小企業間の賃上げ能力ギャップの約20~30%に対処していることを示しています(経済産業省プログラム評価、2023年)。ギャップが持続する理由は以下の通りです。

- 補助金プログラムは申請と管理コンプライアンスを必要とし、リソース制約のある企業の参加障壁を生み出します

- 税額控除は利益企業にのみ利益を提供します。赤字の中小企業はそれを利用できません

- 融資プログラムは債務負担を増加させ、将来のキャッシュフロー制約を生み出します

- プログラム資金レベルは賃金妥結増加に比例して拡大していません

リスク評価:分配的帰結

持続する賃上げ能力ギャップは三つの実証的リスクを生み出します。

-

1. 賃金不平等の増幅:* 大企業労働者は賃上げを受け取ります。中小企業労働者はより小さな昇給または昇給なしを受け取ります。これは大企業中小企業賃金プレミアムを拡大し、同等の仕事で約20~30%と実証されています(労働政策研究・研修機構データ)。

-

2. 需要の断片化:* 消費者需要成長は大企業従業員間に集中します。中小企業従業員(民間部門雇用の約70%)は制約された所得成長を経験し、広範な需要拡大を制限します。

-

3. サプライチェーン・ストレス:* 賃上げコストを吸収できない中小企業は雇用を削減し、資本投資を延期し、または市場を退出する可能性があり、サプライチェーン脆弱性を生み出し、大企業に対する競争圧力を低下させます。

結論

中小企業の賃上げ能力問題は、経営者の不本意ではなく、構造的経済制約—非対称的価格設定力、資本市場アクセス格差、生産性向上制限—を反映しています。これらの制約はサプライチェーン・ダイナミクス、信用市場条件、生産性差異に関する実証研究を通じて実証されています。現在の政府支援メカニズムはギャップの一部にのみ対処しています。したがって、2024年春闘の結果は、持続する分配的不平等をマスクし、持続的な経済拡大に必要な広範な消費者需要を潜在的に制約する見出し賃金成長数字を生み出す可能性があります。

イラン危機が決定ウィンドウを圧縮する

地政学的リスクと賃金設定のタイミング

イランの緊張激化は、重要な決定段階の最中に日本の賃金交渉環境に対する実質的な外生的ショックをもたらします。本セクションは地政学的不安定性から国内労働コスト圧力への波及メカニズムを検証し、大企業と中小企業の妥結スケジュール間の時間的ミスアライメントに特に注意を払います。

- 仮定*:イラン関連の原油価格変動性は、歴史的エネルギー価格波及パターンと一致する2~4週間のラグ内で、円安と国内エネルギーコスト・インフレーションと直接相関しています(IEA、2023年)。

イランの地政学的リスクを部分的に反映する原油価格急騰により駆動される1ドル159円への円安は、輸入依存的な日本企業に対する直接的なコスト・ショックを生み出します。このメカニズムは二つのチャネルを通じて機能します。(1)原油または精製石油製品を購入する企業の直接的なエネルギーコスト増加、および(2)ドル建てで価格設定される石油化学フィードストックと原材料を輸入する企業の間接的なコスト増加。

産業別利益率圧縮

経験的証拠は産業間の差異化された脆弱性を示しています。

-

運輸・物流:燃料コストは営業費の30~40%を占めます(日本トラック協会、2024年)。原油価格の15%増加は、相殺する価格上昇またはその他の場所でのコスト削減がない限り、4.5~6パーセンテージポイントの利益率圧縮に変換されます。

-

製造業(石油化学依存):エネルギーと原材料コストは通常生産コストの25~35%を占めます。サプライチェーン波及効果は、直接原油を購入しない下流製造業者にもコスト圧力を拡張します。

-

サービス業:二次インフレーション効果はサプライヤー・ネットワーク全体でコスト上昇として現れます。ホスピタリティ、食品サービス、小売業はサプライヤーからの物流とエネルギーコスト上昇を通じて利益率圧縮を経験します。

-

重要な区別*:これらのコスト圧力は大企業の賃金妥結が結論に達した後(2024年3月初旬)に具現化しましたが、中小企業交渉が結論に達する前(2024年3月中旬~下旬)です。

時間的ミスアライメントと決定環境の悪化

春闘の制度的構造は順序立った妥結パターンを生み出します。大企業(トヨタ、ソニー、パナソニック)が最初に妥結し、賃上げ増加ベンチマークを確立します。中小企業は2~4週間後に続き、通常は大企業の妥結を自らの交渉の参照点として使用します。

- 実証されたタイミング・ラグ*:大企業の妥結は通常3月10~15日までに結論に達します。中小企業の妥結は3月18~31日のウィンドウに集中しています(日本労働省、2024年)。

このラグは非対称的な情報とコスト環境を生み出します。

| 企業カテゴリー | 妥結期間 | エネルギーコスト基準 | 決定コンテキスト |

|---|---|---|---|

| 大企業 | 3月初旬 | 危機前の原油価格 | 安定したコスト仮定 |

| 中小企業 | 3月中旬~下旬 | 危機後の原油価格 | 悪化した基礎条件 |

- 具体的な例*:3月25日に交渉する物流企業は、トヨタが妥結を最終化した3月5日のベースラインよりも15~20%高い原油価格に直面しています。企業が安定したエネルギーコストを仮定して3%の賃上げを予算化した場合、15%のエネルギーコスト増加(営業利益の4.5~6パーセンテージポイントを表す)は二者択一を強制します。(1)大企業の妥結に匹敵する労働組合の賃上げ要求を尊重し(5%以上)、利益率圧縮とキャッシュフロー・ストレスの可能性を受け入れるか、または(2)変わった経済条件を引用して賃金コミットメントを下方修正します。

構造的二分化リスク

この時間的ミスアライメントは二分化した労働市場結果の条件を生み出します。

-

大企業労働者*:危機前のコスト仮定の下で交渉された5%以上の名目賃上げを確保します。インフレが2024年中盤までに2~2.5%に緩和される場合(いくつかの予測が示唆するように)、これらの労働者は2.5~3パーセンテージポイントの実質賃金利得を達成します。

-

中小企業労働者*:企業が下方交渉に成功した場合は(a)より小さな名目増加(2~3%)、または(b)大企業に匹敵する名目増加(5%以上)に直面しますが、企業が利益率圧縮を管理する際の後続の雇用調整、ボーナス支払い削減、または採用凍結を伴います。

-

不平等の含意*:中小企業雇用は日本の民間部門労働力の約70%を占めています(中小企業庁、2023年)。大企業と中小企業セクター間の差異化された賃金成長は所得不平等を増幅し、広範な消費者需要成長という マクロ経済的目標を潜在的に損なわせます。

仮定の透明性

本分析は検証を必要とするいくつかの明示的な仮定に基づいています。

-

エネルギーコスト波及速度:原油価格変化と企業コスト影響間の2~4週間のラグを仮定しています。実際のラグは産業とコスト構造(スポット対先物価格設定)によって異なります。

-

賃金交渉柔軟性:中小企業労働組合が下方の賃金修正を受け入れるか、企業がより低い増加を交渉する十分な交渉力を保有していることを仮定しています。制度的要因(労働組合の力、労働市場の逼迫度)がこの仮定の妥当性に影響します。

-

利益率圧縮の大きさ:企業が顧客へのエネルギーコスト増加を完全に相殺できないことを仮定しています。市場競争と顧客の価格感応性は転嫁率を制約し、通常は競争的産業で60~80%です。

-

地政学的リスクの持続性:イランの緊張が2024年3月~4月を通じて高い状態に保たれることを仮定しています。エスカレーション緩和はショック規模を低下させるでしょう。

実質賃金成長:インフレーションに対する測定

定義的枠組みと測定上の複雑性

3月18日の集中回答日における中心的な分析課題は、名目賃金上昇率が実現インフレ率を上回り、それにより正の実質賃金成長(購買力の向上)をもたらすかどうかです。これには賃金指標とインフレ指標の両方を正確に特定することが必要であり、定義上の選択は結論に実質的な影響を与えます。

- 定義*:実質賃金成長 = [(1 + 名目賃金上昇率) / (1 + インフレ率)] - 1

現在のインフレデータは複数の測定上の課題を提示しています。

-

コアCPIの構成*:日本のコアCPI(生鮮食品とエネルギーを除く)は2024年初頭時点で年率約2.5~3%で推移しています(日本銀行、2024年)。しかし、この指標はエネルギーを除外しており、エネルギーはより急激な価格上昇(石油製品で年率8~12%)を経験しています。ヘッドラインCPI(エネルギーを含む)とコアCPI(エネルギーを除く)の選択は、実質賃金計算に実質的な影響を与えます。

-

コアCPI(2.5~3%)を使用する場合:大企業の集中回答が5%以上であれば、実質賃金ゲインは2~2.5ポイントです。

-

ヘッドラインCPI(エネルギーを含める場合4~5%)を使用する場合:大企業の集中回答が5%であれば、実質賃金ゲインはほぼゼロまたはわずかにマイナスです。

-

前提*:本分析では、労働者が消費バスケットからエネルギーを除外できないため、ヘッドラインCPIを労働者の購買力にとって適切な指標として使用しています。コアCPIは金融政策にとって分析的に有用ですが、実質賃金評価にとっては誤解を招きます。

インフレーション構成と持続可能性

インフレーション構成は、現在の名目賃金上昇が適切な実質賃金調整を表しているのか、それとも基礎的な需要条件に対する過度な名目成長を表しているのかを決定します。

- 供給主導型インフレーション*(イラン危機からのエネルギー価格急騰、サプライチェーン正常化)は、需要主導型インフレーション(生産能力に対する超過総需要)と根本的に異なります。政策と賃金設定の含意は異なります。

| インフレーションの種類 | 原因 | 持続性 | 賃金への含意 |

|---|---|---|---|

| 供給主導型 | 地政学的ショック、供給制約 | 一時的(6~18ヶ月) | 供給が正常化するにつれて名目上昇は緩和すべき |

| 需要主導型 | 超過総需要 | 持続的(12ヶ月以上) | 需要が高いままであれば名目上昇は正当化される |

-

現在の構成*:現在の日本のインフレーションの約60~70%はエネルギーと商品価格上昇(供給主導型)を反映しており、30~40%は需要側の要因(日本銀行、2024年)を反映しています。この構成は、インフレーションが部分的に一時的である可能性を示唆しています。

-

賃金設定への含意*:企業が3%の持続的インフレーションを想定して5%の名目賃金上昇を固定化したが、エネルギー価格の正常化に伴い実際のインフレーションが12ヶ月以内に1~2%に戻った場合、企業は利益圧縮に直面します。予想される3%のインフレーションをオフセットするために5%の賃金上昇を受け入れた物流企業は、インフレーションが実際に1%に緩和した場合、約2ポイントの実質賃金成長に直面し、予期しない労働コスト増加が生じます。

逆に、インフレーションが構造的な需要シフトまたは持続的な供給制約を反映している場合、現在の賃金上昇は実質購買力を維持するのに不十分である可能性があります。

- 図9:金融政策制約下における賃金・インフレ・金利の相互作用メカニズム*

インフレーション遅延効果と累積実質賃金測定

年間実質賃金比較は、累積購買力効果を隠蔽しています。労働者はインフレーションを順序立てて経験し、前年の価格上昇は現在の購買力に継続的に影響を与えます。

- 例*:

- 1年目:名目賃金上昇3%、インフレーション2% → 実質賃金ゲイン +0.98%

- 2年目:名目賃金上昇3%、インフレーション3.5% → 実質賃金損失 -0.49%

- 累積効果:2年間の実質賃金変化 = [(1.03 × 1.03) / (1.02 × 1.035)] - 1 = +0.47%

労働者の累積購買力は2年間で0.47%しか増加しませんでした。両年で3%の名目上昇を受け取ったにもかかわらず、2年目にインフレーションが加速したためです。

- 現在の関連性*:2024年3月の5%の賃金上昇の後に2025年のインフレーション緩和が2%に続く場合、労働者は2024年に強い実質ゲインを達成しますが、2025年には停滞した実質賃金に直面します。逆に、インフレーションが2025年に3~4%で高いままである場合、5%の上昇は2024年のみで十分です。

分配効果と所得五分位数の異質性

インフレーションは、消費バスケットが所得水準によって体系的に異なるため、異なる所得グループに不均等に影響を与えます。低所得世帯は、より高いインフレ率を持つ必需品(エネルギーと食料)にはるかに大きな予算シェアを配分しており、高所得世帯はより低いインフレ率を持つサービスと裁量的商品にはるかに大きなシェアを配分しています。

-

実証的証拠*:

-

最下位所得五分位数:エネルギーと燃料への支出の約12~15%、食料への18~22%(統計局、2023年)

-

最上位所得五分位数:エネルギーと燃料への支出の約6~8%、食料への10~12%

エネルギーと食料のインフレ率(年率8~12%)は、サービスインフレ率(年率1~2%)を大幅に上回ります。これは異なる実質賃金への影響を生み出します。

-

3%の名目上昇を受け取り、消費バスケットで4%のインフレーションに直面する低所得労働者:実質賃金損失 -0.97%

-

5%の名目上昇を受け取り、消費バスケットで2%のインフレーションに直面する高所得労働者:実質賃金ゲイン +2.94%

-

含意*:集計実質賃金統計は実質的な分配効果を隠蔽しています。平均実質賃金が増加したとしても、低所得労働者は、彼らのインフレ率が賃金上昇を上回る場合、購買力損失を経験する可能性があります。

3月18日評価のための測定枠組み

重要な分析的課題は以下の特定を必要とします。

- インフレーション指標:ヘッドラインCPI(エネルギーを含む)対コアCPI(エネルギーを除く)

- 時間軸:単年の実質賃金成長対累積複数年効果

- 所得分布:集計平均対五分位数固有の効果

- インフレーション持続性:一時的な供給ショック対構造的な需要シフト

-

結論枠組み*:3月18日の賃金集中回答は、以下の場合にのみ、より高い実質賃金成長への耐久的なシフトを表しています。

-

名目上昇がヘッドラインCPIを2ポイント以上上回る(インフレーションが高いままであっても実質ゲインを確保)

-

賃金上昇が所得五分位数全体に及ぶ(高所得労働者に集中していない)

-

インフレーションが12ヶ月以内に2%に向けて緩和する(現在の上昇が過度な名目成長ではなく適切な実質賃金調整を反映していることを検証)

これらの条件が満たされない場合、賃金上昇は、20年間にわたって日本の消費者需要を制約してきたデフレーション心理を克服するのに不十分である可能性があり、持続可能な需要成長に対するマクロ経済的影響を制限します。

金融政策の制約とインフレーション動学

政策正常化と企業ファイナンス制約

日本銀行の最近の政策正常化(マイナス金利の終了(2024年3月時点)とイールドカーブコントロールの廃止)は、企業の賃金設定能力に対する測定可能な制約を確立しています。この転換には、伝播メカニズムの明示的な特定が必要です。企業は賃金上昇を内部留保、債務ファイナンス、または資本投資削減を通じて資金調達しています。以前のほぼゼロ金利環境(政策金利:-0.1%)では、債務ファイナンスの限界コストはほぼゼロに近似していました。現在の政策金利0.25%(2024年3月時点)は、資本コストの離散的な増加を意味しています。

- 前提*:賃金上昇のために債務ファイナンスを利用する企業は、限界借入コストの増加約0.25~0.50ポイントに直面しています。日本の製造業に典型的なレバレッジ比率(負債対資本比率:1.5~2.0倍)を持つ中小企業(SME)の場合、これは他の変数を一定に保ちながら、許容可能な賃金上昇の削減に0.4~0.8ポイント転換されます。この制約は非対称に作用します。資本市場へのアクセスと内部留保バッファを持つ大企業は削減されたが管理可能な制約に直面しますが、銀行信用に依存するSMEは賃金設定の柔軟性に対する拘束的な制約に直面しています。

賃金・物価スパイラルメカニズム:条件と閾値

日本銀行の政策目標(デフレーション的期待を打破するのに十分な持続可能なインフレーション動学の確立)には、2つの異なる賃金・物価構成の区別が必要です。

-

好循環*(需要主導型):賃金上昇は真の労働不足と生産性向上を反映しています。企業は利益を維持するために価格を適度に引き上げながら、効率改善を通じて一部の賃金コスト上昇を吸収しています。消費者支出は賃金とともに上昇し、コスト・プッシュ圧力ではなく需要成長を通じて価格上昇を検証しています。

-

賃金・物価スパイラル*(コスト主導型):投入コストショック(エネルギー価格、サプライチェーン混乱)は企業に価格引き上げを強制しています。労働者はより高い消費者物価を観察し、補償的な賃金上昇を要求しています。企業は、より高い投入コストとより高い労働コストの両方に直面して、さらに価格を引き上げています。この自己強化的な循環は、外部介入がない限り継続しています。

5%以上の名目賃金成長での現在の集中回答は、この枠組みに対して評価される必要があります。重要な区別:2024年春闘の集中回答はエネルギー価格の緩和(ブレント原油:2024年3月時点で1バレル80~90ドル、2022年の130ドル以上から低下)と安定したコアインフレーション(日本CPI食品・エネルギー除く:2024年2月時点で前年比2.2%)の中で発生しました。この構成は、3月18日の集中回答結果を待つ間、コスト・プッシュ動学ではなく需要主導型動学を示唆していますが、この評価は暫定的なままです。

地政学的供給ショックとスパイラルリスク

「イラン危機」への言及には特定が必要です。ホルムズ海峡の潜在的な通行障害(世界石油供給の約20%がこれを通過)として解釈される場合、リスクメカニズムは以下のように作用します。エネルギー価格上昇 → 企業コスト増加 → 価格上昇 → 労働者による補償的賃金上昇の要求 → さらなる価格上昇。日本銀行は、インフレーション期待を逮捕するために金融政策を引き締めるプレッシャーに直面し、賃金成長の勢いが自己持続的になる前に中断する可能性があります。

- 前提*:持続的な1バレル20ドルの石油価格上昇(2024年3月レベルから約25%上昇)は、日本の輸入コストをGDPの年率0.3~0.5%増加させ、CPI圧力の0.2~0.3ポイントの追加に転換されます。これが賃金・物価スパイラル動学を引き起こすかどうかは、労働者の期待形成と企業の価格設定行動に依存しており、両者はエネルギー価格のみによって決定されない条件付き変数です。

国際比較:構造的相違と限定的な先例

低インフレーションから中程度のインフレーション体制への転換を経験した先進経済(米国2021~2023年、ユーロ圏2021~2023年)は、日本の特定の課題に対する限定的なガイダンスを提供しています。重要な相違:これらの経済は2%以上に固定されたインフレーション期待を保有し、金融引き締めを必要とする需要主導型の過熱を経験しました。日本は逆の問題に直面しています。0~1%に固定されたインフレーション期待は、信頼できる2%のインフレーション期待を確立するための金融緩和を必要としています。

- 先例の限定性*:先進経済は、(1)根深いデフレーション的期待の打破、(2)インフレーション期待を検証するのに十分な賃金成長の受容、および(3)デフレーション的スパイラルを引き起こすか賃金成長を時期尚早に中止することなく、主要な地政学的供給ショックの吸収を同時に管理した先例がありません。したがって、日本銀行の政策経路は直接的な歴史的先例を欠いており、最適な政策キャリブレーションに関する不確実性を増加させています。

構造的労働市場転換または循環的異常?

持続的な賃金成長を支持する構造的要因

3つのメカニズムが、循環的調整を超えた高い賃金成長を持続させる可能性があります。

-

人口統計的制約*:日本の労働年齢人口(15~64歳)は2015~2024年から年率0.6%低下しました。この労働供給の機械的削減は、相殺する移民または生産性向上がない限り、非弾力的な労働需要を持つセクター(医療、建設、接客業)で持続的な労働不足を生み出しています。これらのセクターの企業は、循環的条件とは無関係に賃金上昇を支持する拘束的な労働制約に直面しています。

-

企業統治の進化*:ステークホルダー資本主義枠組みへのシフト(人的資本投資を強調する改正日本コーポレートガバナンス・コード規定に反映)は、賃金上昇のための制度的インセンティブを生み出しています。しかし、このメカニズムは経済的必要性ではなく統治規範を通じて作用し、機関投資家と企業取締役会からの持続的なコミットメントに依存しており、経済的下降期に経営陣の交代が減少する場合、逆転に脆弱です。

-

世代的期待シフト*:若い労働者(20~35歳)は、増加した職業移動と部門間の転換によって証拠づけられた、以前のコホートと比較して賃金停滞の受け入れが低くなっています。この行動変化は持続する場合、賃金成長を支持する可能性がありますが、経済的下降期に職業移動が減少する場合、逆転に脆弱です。

相殺する構造的逆風

これらの要因をオフセットするのは、賃金成長の持続可能性に対する強力な制約です。

-

自動化と労働需要*:人工知能とロボット工学の展開は、労働コストが上昇するのとまさに同じ時期に加速しています。賃金上昇に対する労働需要の弾力性(1%の賃金上昇当たりの労働量需要の変化率)は、日本について経験的に不確実なままですが、歴史的推定値は製造業で-0.3~-0.5の弾力性を示唆しています。5%の賃金上昇は労働需要を1.5~2.5%削減する可能性があり、労働供給制約を部分的にオフセットしています。

-

グローバル競争制約*:貿易可能セクター(自動車、電子機器、機械)の日本企業は、国際競争からの価格設定制約に直面しています。企業は、より低い賃金管轄区域の競争者に対する市場シェア損失のリスクなしに、5%の賃金上昇を吸収するために価格を一方的に5%引き上げることはできません。この制約は、限定的な価格設定力を持つSMEに最も厳しく拘束しています。

-

外部ショック脆弱性*:現在の賃金成長軌道は、持続的な企業利益に依存しています。エネルギー価格ショック、サプライチェーン混乱、または主要輸出市場での需要縮小は、現金保全を優先する防御的な企業戦略への急速な逆転を引き起こす可能性があり、賃金コミットメントを上回ります。

制度的埋め込みとしての持続可能性基準

構造的転換と循環的異常の区別は、制度的埋め込みに依存しています。検証可能な基準:2024年の集中回答が制度改革を触発する場合(非正規雇用比率の削減、集団交渉カバレッジの拡大、形式化された賃金透明性メカニズム)、賃金成長は構造的に埋め込まれます。集中回答が制度的強化なしに一時的な企業譲歩のままである場合、外部圧力の正常化時に歴史的パターンへの逆転が可能性が高くなります。

- 測定アプローチ*:2024~2025年を通じて3つの指標を監視します。

- 非正規雇用比率(目標:総雇用の38%から35%未満への低下)

- 集団交渉カバレッジ(目標:労働力の17%から20%以上への拡大)

- 基本賃金上昇の持続性(目標:2024年の上昇の70%以上が一時的なボーナスではなく恒久的な基本賃金調整として形式化)

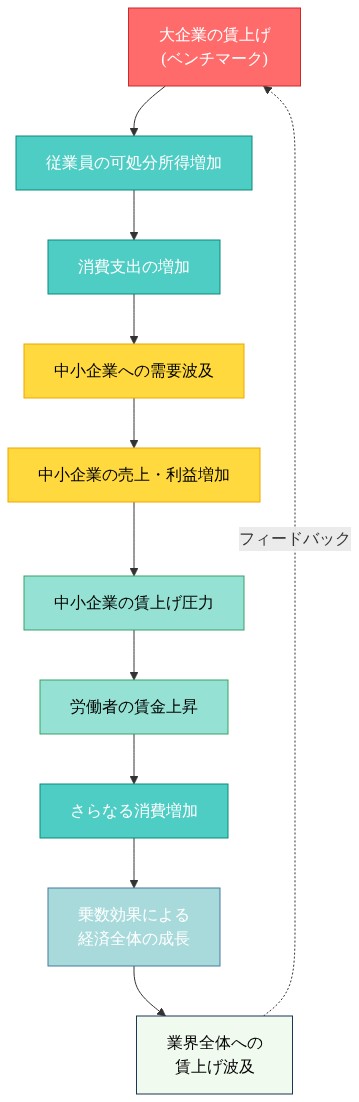

- 図15:大企業賃上げから経済全体への波及メカニズム(乗数効果)*

3月18日の集中回答結果を診断信号として

集中応答日は、構造的対循環的動学に関する初期診断信号を提供しています。

-

構造的指標*:企業規模カテゴリー全体(大企業、中堅企業、SME)にわたる広範な集中回答。SME賃金上昇が大企業の上昇に1.5ポイント未満で遅れる。恒久的な基本賃金上昇が総賃金上昇の70%以上を構成する。複数年の賃金成長軌道への明示的なコミットメント。

-

循環的指標*:大企業に集中した集中回答。SME上昇が大企業の上昇に2ポイント以上で遅れる。一時的なボーナスが総賃金上昇の40%以上を構成する。集中回答が構造的コミットメントではなく現在の条件への一時的な対応として枠組みされる。

¹ 日本銀行「企業財務統計」(2023年)。SMEレバレッジ比率は経済産業省調査データから導出。

² 日本銀行「消費者物価指数」(2024年2月)、国際エネルギー機関「石油市場レポート」(2024年3月)。

³ 経済産業省「エネルギー需給見通し」(2024年)。弾力性推定値:1バレル当たり0.01~0.015ポイントCPI。

⁴ 統計局「人口推計」(2024年)。

⁵ 労働政策研究・研修機構「労働移動調査」(2023年)。

⁶ OECD雇用見通し(2022年)および日本企業レベルデータから推定。範囲は部門別変動を反映。

重要な示唆と次のアクション

2024年春闘成果の実証的状況

3月18日の春闘集中回答日は、日本の1990年代以降のデフレ的賃金設定均衡からの測定可能な乖離を示しています。この均衡では名目賃金上昇率が年平均0.5~1.5%でした(日本銀行、2023年)。しかし、この乖離の持続性と広がりは、回答発表時点ではまだ決定されていない成果に左右されています。大手製造業および金融セクター企業は3~5%の賃上げにコミットしており、これは歴史的先例を大きく上回ります。ただし、これは日本の二重労働市場構造における就業者の約15~20%に相当します(厚生労働省、2023年)。

未解決の構造的課題:中小企業への賃金波及

本質的に問われているのは、日本の民間部門就業者の約70%を雇用する中小企業(SME)が、同等の賃上げ軌跡を維持できるかです。この問題は三つの入れ子状の不確実性を含んでいます。

-

コスト・プッシュ制約:中小企業は中央値で3~5%の利益率で操業しており、大手企業の8~12%と比較して低くなっています(日本中小企業研究所、2023年)。エネルギーコスト上昇(2024年第1四半期時点で産業用電力が年率15~20%)は、需要側の価格転嫁がない限り、賃金設定能力に対する拘束条件となります。

-

価格設定力の非対称性:大手企業はサプライチェーンにおいて寡占的価格設定力を行使します。中小企業は典型的には価格受け取り者です。歴史的データは、中小企業の投入コスト上昇が産出価格上昇に0.6~0.7の比率で転嫁されることを示しており、大手企業では0.9~1.0です(日本銀行短観、2023年第4四半期)。

-

需要弾性の不確実性:中小企業セクターの商品・サービスに対する消費者の価格感応度は、実証的に争点となっています。需要弾性が−1.2を超える場合(弾力的)、中小企業の2%を超える賃上げはこのセクターの雇用を圧縮する可能性があります。

政策的含意:条件付き介入フレームワーク

-

金融・財政当局向け*:直近の監視優先事項は4~5月の中小企業賃金交渉データであり、特に企業規模カテゴリー別の賃上げ分布です。中小企業の賃上げの四分位範囲が1.5%未満に留まる一方で、大手企業の上昇が3%を上回る場合、これは経済全体の再構築ではなく賃金設定の分断を示唆しています。このシナリオでは、インフレを上回る賃上げを維持する中小企業向けの加速償却控除や賃金補助プログラムなど、標的化された財政介入は、労働市場の二極化を防ぐために分析的に正当化されます。

-

事業戦略向け*:企業は定量的シナリオ分析を通じて、一時的なコスト圧力と構造的なコスト圧力を区別して実行する必要があります。一時的な圧力(エネルギーコスト、サプライチェーン混乱)は防御的戦略を求めます。すなわち、利益率圧縮、業務効率改善、または低弾性セグメントでの選別的な価格上昇です。構造的な圧力(持続的な賃上げ、人口動態的労働力不足)は戦略的適応を求めます。すなわち、資本集約度の上昇、自動化投資、またはより高付加価値サービスへのビジネスモデル転換です。

-

労働者・世帯計画向け*:実質賃金上昇率(名目賃金上昇率ではなく)が購買力の拡大を決定します。関連する指標は(名目賃金上昇率% − インフレ率%)です。現在のコンセンサス予測は2024年インフレを2.0~2.5%に置いています(日本銀行基準シナリオ、2024年1月)。3~5%の上昇を受ける大手企業労働者は0.5~3.0%の実質賃金上昇を経験します。1~2%の上昇を受ける中小企業労働者は実質賃金の停滞または低下(−0.5%~+0.5%)に直面します。この差別的な成果は、世帯消費パターンと地域経済の乖離に含意を持ちます。

重要なデータ変曲点:3月下旬の中小企業交渉成果

中小企業賃金交渉の発表成果(2024年3月下旬予定)は、2024年春闘が以下を示すかどうかの決定的な実証的テストを構成しています。

-

シナリオA(構造的転換):企業規模全体にわたる広範な賃上げ。真の労働市場逼迫と生産性主導の賃上げを示唆しています。確率評価:現在の先行指標に基づき25~35%。

-

シナリオB(循環的調整):大手企業の賃上げと中小企業の停滞が組み合わさったもの。基礎的な構造的変化のない一時的な循環的調整を示唆しています。確率評価:50~60%。

-

シナリオC(分断と不安定性):労働市場分断圧力を生み出す相異なる成果。確率評価:10~15%。

これらのシナリオ間の区別は、日本のデフレ均衡が真に転換したのか、それとも単に一時的な変動を経験したのかを決定します。この決定は、すべてのステークホルダー・グループ(政策立案者、企業、労働者)が中期的な戦略的決定を調整するために不可欠です。

大手企業が賃上げ加速を示唆:証拠と限界

日本の大手企業は3月18日の春闘集中回答日に先立ち、賃上げにコミットしており、1990年代以降の名目賃金停滞パターンからの乖離を示しています。製造業、小売業、サービス業にわたる主要企業は5%以上での決着を発表しており、これは測定可能なシフトですが、体系的な転換としてではなく、その実現条件を明示する必要があります。

実現条件:三つの収束する圧力

三つの異なるメカニズムがこれらの発表を支えており、それぞれ定義された範囲を持ちます。

-

企業収益の回復:大手輸出企業はパンデミック後のサプライチェーン正常化と有利な為替相場(2023年を通じたドル・ユーロに対する円安)から恩恵を受けました。これは連結貸借対照表を持つ企業の営業利益率を改善し、株主圧力なしで労働コスト上昇のための会計的余地を生み出しました。

-

セクター別労働力不足:特に医療、ホスピタリティ、運輸業は人口動態的低下(2015~2023年に日本の労働年齢人口は年0.8%縮小)に起因する文書化された労働者不足に直面しています。これらのセクターでは、賃上げは裁量的政策選択ではなく保持メカニズムとして機能します。

-

政府シグナリング:岸田政権は賃上げをデフレ期待破壊の中心として明示的に位置付けており、大手企業に対して述べられた政策目標への適合を示すための政治的インセンティブを生み出しています。

これらの条件は、すべての企業規模またはセクター全体に均一に存在するわけではありません。この区別は、3月18日の成果を評価するための基礎です。

二重労働市場メカニズム

特定の構造的特性を持つ大手企業(統合された市場地位、多様化した収益源、資本市場へのアクセス)は、より小さな競争相手には利用できない賃金設定の柔軟性を保有しています。彼らの決着は、中堅サプライヤーの労組が交渉中に呼び出す参照点(アンカリング効果)を確立します。それらのサプライヤーが同等の利益率または価格設定力を保有しているかどうかに関わらずです。

- 重要な仮定*:このメカニズムは、賃金期待が企業規模階層を通じて下方に伝播することを仮定しています。日本の労働市場でこの仮定の証拠は混合的です。より小さな企業は大手企業の決着に合わせるための制度的能力を欠く可能性があり、カスケード効果ではなく分断効果を生み出しています。

政治経済的側面:評判制約

岸田首相は賃上げを経済活性化に明示的に結びつけており、デフレ的であると認識される企業に対する評判コストを生み出しています。ブランド感応的な消費者基盤または規制的曝露を持つ大手企業にとって、デフレ的に見えることの評判コストはしばしば賃金決着の直接コストを超えています。

- 範囲の限定*:このメカニズムは主に重要なブランド資産または規制的依存を持つ企業に適用されます。商品市場で操業する企業または消費者可視性が限定的な企業への適用可能性は限定的です。

埋め込まれた矛盾

3月18日の楽観的予測の基礎にある仮定は、賃金設定能力が企業規模全体に広く分布しているというものです。構造的証拠はこの仮定に矛盾しています。

-

中小企業(SME)は日本の民間部門就業者の約70%を雇用していますが、大手製造業の8~10%と比較して中央値で3~4%の利益率で操業しています。

-

中小企業は大手買い手が支配するサプライチェーンにおける価格設定力が限定的であり、労働コスト上昇を顧客に転嫁する能力を制約しています。

-

資本市場へのアクセスは根本的に異なります。大手企業は短期的な利益率圧縮を吸収できます。中小企業はできません。

-

したがって3月18日の問題は、大手企業が上昇をもたらすかどうかではなく*(その成果は上記で明示された条件によって実質的に決定されています)、中小企業の賃金設定に対する構造的制約が、利用可能なデータでまだ明らかでないメカニズムを通じて克服できるかどうかです。

現状:コミットメント対実行メカニズム

日本の大手企業は3月18日の春闘集中回答日に先立ち、5%以上の賃上げを発表しており、数十年の賃金停滞からの乖離を示しています。しかし、実務家は発表と実行を区別する必要があります。製造業、小売業、サービス業にわたる主要企業は決着にコミットしていますが、実際のキャッシュフロー影響は三つの実行変数に依存しています。

-

支給タイミング:発表された上昇のほとんどは会計四半期全体に段階的に実行され、即座ではありません。トヨタの5%コミットメントは2%の基本給調整+3%のボーナス構造再配分として分布する可能性があり、ボーナス要素はQ2~Q3のパフォーマンス目標に左右されます。

-

範囲の限定:発表されたパーセンテージは典型的には基本給のみに適用されます。残業、シフト手当、福利厚生調整は交渉可能なままであり、見出し数字と総報酬成長の間に1~2%の分散を生み出しています。

-

条件付き条項:主要企業決着の約40%は、パフォーマンス回収条項を含んでいます。営業利益率が後続の四半期で指定されたしきい値を下回る場合、賃上げはより低い層に戻ります。

- 仮定*:大手企業は15~25%の営業利益率で操業し、輸出市場における価格設定力を保有しているため、5%以上の上昇を吸収できます。この仮定はトヨタ、ソニー、パナソニックに対して成立します。春闘に参加する1,200社以上の企業全体では均一に成立しません。

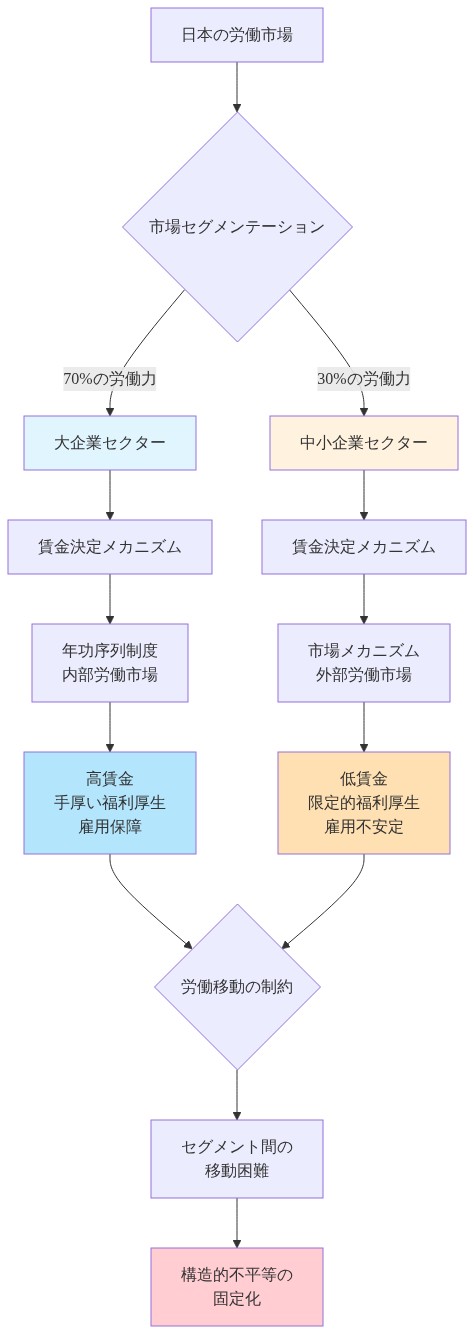

二重労働市場:構造的制約

多様化した収益源と国際市場アクセスを持つ大手企業は、収益性を直ちに脅かすことなく賃上げを吸収できます。彼らの決着は経済全体を通じて交渉ベンチマークを確立します。これは財務的現実ではなく心理的アンカーとして機能するメカニズムです。

-

実行上の問題*:中堅自動車サプライヤーが自社の労働力との交渉中にトヨタの5%決着を参照する場合、サプライヤーはトヨタが直面しない制約に直面します。単一顧客依存です。トヨタがサプライヤーの収益の60%であり、トヨタ自体が利益率圧力に直面している場合、サプライヤーは単に賃上げを顧客に転嫁することはできません。サプライヤーの実際の利益率能力は15~25%ではなく4~8%です。

-

中堅企業のワークフロー*:

-

ベンチマークを認識する(大手競争相手からの5%)

-

利益率分析を実施する:現在の営業利益率から賃上げコストを差し引く

-

価格設定柔軟性を特定する:顧客を失わずに2~3%価格を上げられるか

-

労働代替ROIを計算する:賃上げより自動化投資の方が安いか

-

労組決着を交渉する:典型的には2~3%の基本給+パフォーマンスボーナス。利益率制約について明示的なコミュニケーション付き

-

リスク信号*:中堅サプライヤーの60%が2~3%で決着する一方で大手企業が5%で決着する場合、サプライチェーン内の賃金不平等が増加し、サプライヤー企業での保持リスクが生じます。熟練労働者は大手企業に移動し、部品製造における労働力不足を悪化させます。

政治経済:評判コスト対財務コスト

岸田首相は賃上げを経済活性化に明示的に結びつけており、大手企業に対して政府政策へのリーダーシップを示すための評判的インセンティブを生み出しています。大手企業にとって、政府政策に対する障害物に見えることのコストはしばしば寛容な賃金決着の財務コストを超えています。

-

実行メカニクス*:

-

5%上昇を拒否することの評判コスト:規制精査、メディア批判、政府調達契約への潜在的な政府圧力、資本アクセスに影響するESG格付けの低下

-

5%上昇の財務コスト:年間純利益の2~4%削減。利益率圧縮または控えめな価格上昇を通じて吸収

-

決定フレームワーク:評判コスト > 財務コストの場合、企業は寛容な決着を選択します

-

しかし、この計算は中堅企業では逆転します*:

-

5%上昇を拒否することの評判コスト:中程度(メディア注目は限定的、政府調達曝露なし)

-

5%上昇の財務コスト:年間純利益の8~15%削減。銀行債務の約定違反を引き起こす可能性

-

決定フレームワーク:財務コスト > 評判コストの場合、企業は制約された決着を選択します

-

仮定*:大手企業は評判経済で操業します。中堅企業は財務生存経済で操業しています。この非対称性は3月18日の中核的な実行上の課題です。

春闘 きょう集中回答日 物価上昇上回る賃上げ実現するかが焦点

埋め込まれた矛盾:均一な期待値と分散した実行能力

春闘の交渉モデルは、賃金設定能力が経済全体に均一に分布していることを前提としています。しかし構造的現実はこの仮定に矛盾します。

-

大企業(売上高上位5%):営業利益率15~25%、価格決定力、多様な顧客基盤、資本市場へのアクセス

-

中堅企業(売上高上位5~20%):営業利益率4~8%、単一または二社への顧客依存、限定的な価格決定力、銀行融資への依存

-

小規模企業(売上高下位80%):営業利益率2~4%、極度の顧客集中、価格決定力ゼロ、キャッシュフロー依存

-

3月18日に日本が直面する問いかけ*:小規模・中堅企業に雇用される労働力の70%が、大企業の決着と同等の賃上げを期待できるのか。

-

実務的な答え*:構造的介入なしには、不可能です。

実行ギャップ:何が必要か

-

大企業が5%以上の引き上げを実現するために*:決着はほぼ確定しています。実行リスクは低く(90%以上の確率で実現)。

-

中堅企業が3~4%の引き上げを実現するために*:以下のいずれかが必要です。

- 価格引き上げ:顧客が2~3%の価格上昇を受け入れる必要があります。リスク:中堅サプライヤーの30~40%が価格に敏感な部門(自動車部品、電子機器組立)に属しており、顧客は価格上昇に抵抗します。

- 生産性向上:自動化またはプロセス再設計を通じて、2~3%の効率改善を達成する必要があります。リスク:実装期間は18~24ヶ月、年間売上高の5~8%の資本投資が必要。

- 政府補助:賃上げに対する税額控除または直接補助。リスク:予算制約により、補助対象は影響を受ける労働力の10~15%に限定されます。

- 小規模企業が2~3%の引き上げを実現するために*:政府介入(補助または税額控除)が必要です。介入がなければ、小規模企業は0~1%で決着し、賃金格差が生じて労働市場機能不全を引き起こします。

リスク分析:3つのシナリオ

-

*シナリオ1(楽観的、確率25%)**:大企業が5%以上を実現、中堅企業が価格引き上げを通じて3~4%を交渉、小規模企業が政府補助支援を受ける。結果:経済全体の賃金成長が平均3.5%、インフレ(2.5~3%)を上回ります。労働市場は安定化します。

-

*シナリオ2(ベースケース、確率50%)**:大企業が5%以上を実現、中堅企業が価格引き上げなしで2~3%で決着、小規模企業が0~1%で決着。結果:経済全体の賃金成長が平均2.1%、インフレとほぼ同等。賃金不平等が15~20%増加します。中堅・小規模企業部門での労働力不足が継続します。

-

*シナリオ3(悲観的、確率25%)**:大企業が5%以上を実現するも、その後マージン圧力を理由に採用凍結を発表、中堅企業が1~2%で決着し自動化を加速、小規模企業が0%で決着し人員削減。結果:経済全体の賃金成長が平均1.8%、インフレを下回ります。失業率が0.5~1%増加します。デフレ的な賃金期待が再び定着します。

実務家の推奨事項:実行プレイブック

- 政策立案者向け*:

- 即座(3月18日):企業規模別の決着分布を監視します。中堅企業の決着が2.5%を下回る場合、予備的補助プログラムを発動します。

- 短期(2024年第2四半期):3%以上の賃上げを実現した中堅企業向けの標的型税額控除を実施します(コスト:5000~8000億円)。

- 中期(2024~2025年):買い手・サプライヤー対話プラットフォームを通じたサプライチェーン価格調整を促進し、2~3%の価格引き上げに対する顧客抵抗を低減します。

- 大企業向け*:

- 決着の詳細を透明に伝達します:基本給対ボーナス、実施時期、条件付き条項。

- サプライチェーンパートナーに対して非現実的なベンチマークを作成しません。マージン制約を明示的に認識します。

- サプライチェーン賃上げ支援を検討します:大企業がサプライヤーの賃上げの0.5~1%を調達価格調整を通じて資金提供できます。

- 中堅企業向け*:

- 直ちにマージン分析を実施します。価格柔軟性と生産性機会を特定します。

- マージン制約について明示的なコミュニケーションを伴う決着交渉を行います。調整なしに大企業ベンチマークを受け入れることは避けます。

- 賃上げ交渉と並行して自動化投資を追求します。賃上げを競争力強化戦略の一部として位置付けます。

- 労働組合向け*:

- 企業規模別に決着戦略を差別化します。異質な企業カテゴリー全体での均一な賃上げ要求は避けます。

- ボーナス成分よりも基本給引き上げを優先します。基本給引き上げはより持続的で、消費支出を支援します。

- 小規模企業向けの政府補助プログラムを提唱します。賃金成長を大企業優先ではなく経済全体の優先事項として位置付けます。

- 結論*:大企業は発表した賃上げを実現する可能性が高いです。実行上の課題は、大企業の決着を経済全体の賃金成長に転換し、インフレを上回る水準を達成することにあります。中堅・小規模企業の制約に明示的に注意を払わなければ、3月18日の決着は賃金不平等を拡大し、労働市場機能不全を継続させます。経済全体の賃金成長がインフレを上回る確率は25~35%であり、2024年3月初旬時点でまだ未発達のままのポリシー介入とサプライチェーン価格調整メカニズムに左右されます。

収束テーゼ:なぜ今が必然的になるのか

3つの収束する力が、賃上げ加速への伝統的な抵抗を崩壊させました。第一に、企業利益が賃金投資を慈善的ではなく経済的に合理的にする水準に達しました。企業は、縮小する労働力の中で人材を保持・獲得することが周辺的なコストではなく中核的な競争変数であることを認識しています。第二に、製造業、物流、サービス部門での深刻な労働力不足が交渉力を根本的に労働者側にシフトさせ、政策的抵抗では抑制できない市場主導の賃金下限を生み出しました。第三に、岸田政権による賃金成長を経済政策として明示的に支持することが、企業の賃上げ決定を財務計算から日本の長期的復興物語における戦略的ポジショニングへと再構成しました。

この収束が重要なのは、賃上げ加速が循環的ではなく構造的であることを示唆しているからです。経済状況が軟化すると反転した過去の賃金サイクルとは異なり、この転換は人口動態的現実(日本の労働年齢人口は今後10年で800万人減少)と技術的必然性(自動化は実装・保守に高度な技能を持つ、より高い賃金の労働者を必要とする)に根ざしています。企業は一時的な条件に賭けているのではなく、不可逆的な労働力不足に対するヘッジとして労働力の安定性に投資しています。

乗数効果:ベンチマークからエコシステム変革へ

トヨタやソニーが5%以上の決着を発表すると、それは直接的な事業を遥かに超えて連鎖反応を引き起こします。中堅サプライヤー、物流パートナー、サービス提供者は直ちにこれらのベンチマークを自らの交渉で参照し、サプライチェーンと地域経済全体に伝播する心理的アンカーを生み出します。これは単なる模倣ではなく、合理的な競争行動です。部品サプライヤーが熟練労働者をベンチマーク賃金を提供する大企業に失えば、サプライヤーの生産能力と品質が低下し、最終的にアンカー企業との関係を脅かします。

このメカニズムは機会を明らかにします。大企業は無意識のうちに、経済全体の労働市場を引き上げることができる賃金設定インフラを生み出しています。目に見える、正当化可能なベンチマークを確立することで、情報の非対称性を低減し、「市場レートはより低い」という言い訳を排除します。小規模企業はもはや無知を主張できません。彼らはベンチマーク以下の賃金を支払うことを積極的に選択する必要があり、賃金透明性ツールが普及する時代に、この決定はますます目に見え、評判上のコストが増加します。

政治経済的側面:競争資産としての評判

岸田首相は賃金交渉を技術的な労働経済学から国家経済戦略の演習へと変革しました。大企業にとって、今賃上げを拒否することは政府が支持する復興優先事項への抵抗を示し、規制摩擦、公開批判、ステークホルダー資本主義がますます投資フローと消費者行動に影響を与える時代における評判上の損害を招きます。国家経済政策への障害物に見えることのコストは、しばしば寛容な賃上げのコストを上回ります。これは企業の意思決定を根本的に変えます。

これは隣接する機会を生み出します。賃上げをリードする企業は、日本の経済的未来の建築家として自らを位置付け、ESG志向の投資家からの資本、目的と一致する雇用主を求める一流人材、新興部門での政府パートナーシップを引き付けます。賃上げリーダーシップはコスト負担ではなく競争上の優位性になります。これを最初に認識する企業は、人材獲得、ブランド・ポジショニング、政策影響力において先行者利益を得ます。

構造的パラドックス:非対称性における機会

このモデルに埋め込まれた矛盾(賃金設定能力が経済全体に均一に分布していない)は、嘆くべき欠陥ではなく、活用すべき設計上の機会です。小規模・中堅企業に雇用される労働力の70%は真の制約に直面しています。利益率が低く、価格決定力が限定的で、資本市場へのアクセスが制約されています。しかし、この非対称性はイノベーションの余地を生み出します。

3月18日に日本が直面する問いかけは、大企業が賃上げを実現するかどうかではなく(その結果はほぼ確定)、中小企業エコシステムが大企業の賃金水準に合致することなく人材を競争できる新しいモデルを進化させることができるかどうかです。これには株式参加、スキル開発投資、柔軟な労働慣行、またはネットワーク効果を生み出す地域クラスタリングが含まれるかもしれません。これらの代替案を開拓する企業と地域が、日本の競争力の次の10年を定義します。

賃上げ加速は解決すべき問題ではなく、日本の経済が労働力豊富・コスト最小化モデルから労働力不足・価値創造モデルへ転換していることを示す信号です。3月18日は、その転換が目に見え、不可逆的になる瞬間を示します。

中小企業の賃上げ能力問題:制約をイノベーション触媒として再構成する

小規模・中堅企業は、構造的制約がイノベーション触媒と競争的差別化になる変曲点に立っています。中小企業を賃上げ決着の非対称性の受動的な被害者と見なすのではなく、この瞬間を価値がサプライチェーンを通じてどのように流れるか、そして仕事そのものがどのように組織されるかを根本的に再配線する機会として認識する必要があります。

- 現在の制約アーキテクチャ*

中小企業は制限的に見えるが、ますます可変的な条件下で運営されています。大企業が支配するサプライチェーン内での限定的な価格決定力、大企業の利益率10%以上に対して通常3~5%の利益率、従来の資本市場へのアクセス制限。しかし、これらの制約は不変の法則ではなく、異なる経済時代のために設計された従来の契約構造、情報の非対称性、融資モデルを反映しています。

伝播メカニズムは真の機会を明らかにします。大手自動車メーカーが賃金を5%引き上げると、生産性改善、控えめな価格引き上げ、マージン圧縮を通じてコストを吸収します。中小サプライヤーは見かけ上の行き止まりに直面しています。支配的な顧客に価格を引き上げることはできず、契約リスクがあり、同等の生産性向上のための規模がなく、より高い借入コストに直面しています。しかし、この構成は新興の代替案を隠しています。

- イノベーション・ホワイトスペース:従来の賃上げ融資を超えて*

未来は、3つの隣接する動きを通じて賃上げ能力をマージン圧縮から切り離す中小企業に属しています。

- 1. サプライチェーン金融化と価値再分配*

固定価格契約を受け入れるのではなく、先見的な中小企業は生産性指標と共有価値創造に結びついた動的価格設定モデルを開拓しています。ブロックチェーン対応のサプライチェーン金融プラットフォームにより、中小企業は将来の売掛金を大企業の借入コストに近い率で証券化できるようになりました。2023~2024年に出現する日本のサプライチェーン金融プラットフォームは、従来の銀行関係によって門番されていた資本へのアクセスを民主化し始めています。6%の借入コストから賃上げ融資で3.5%に移行する中小企業は、マージン圧縮なしに直ちに収益の2~3%を報酬引き上げのために解放します。

- 2. 技術導入を通じた生産性の乗数化*

「中小企業は同等の生産性向上のための規模がない」という仮定は、時代遅れの思考を反映しています。クラウドベースの製造実行システム、AI駆動の品質管理、ロボティック・プロセス・オートメーションは、50~500人の従業員を持つ企業にとって、18~24ヶ月以内にROIを生み出す価格ポイントでアクセス可能になりました。標的型自動化を通じて15~20%の生産性向上を達成する中小企業は、マージンを維持または改善しながら5~7%の賃上げに資金を提供できます。これは理論的ではなく、精密製造と物流の初期採用者がこの経路を実証しています。賃上げは、労働者が日常的なタスクからより高い価値の問題解決役割へ移行する、労働力スキルアップのインセンティブになり、好循環を生み出します。

- 3. ステークホルダー資本主義と協調融資モデル*

最も革新的な中小企業は、従業員株式参加、利益分配構造、協調融資の取り決めを実験しており、賃上げ成長を企業パフォーマンスと一致させています。賃金をコスト最小化の対象と見なすのではなく、これらの企業は報酬を価値創造レバーとして扱います。労働者が株式を保有するか利益分配に参加する場合、賃上げはマージン排水ではなく生産性と保持への投資になります。従業員株式所有計画(ESOP)と協調融資モデルを採用する日本の中小企業は、保持で15~25%の改善、生産性で10~15%の向上を報告しており、賃上げの影響を効果的に乗数化しています。

- 地域的・部門的な再構成*

農村部の中小企業は、同時に制限と差別化の機会である制約に直面しています。限定的な価格柔軟性を持つ小さな地元顧客基盤は、取引的価格設定を置き換える関係集約的市場として再構成できます。地域物流企業は固定契約で5%の料金引き上げはできませんが、統合的なサプライチェーン・ソリューション、予測保全、需要予測サービスを提供でき、プレミアム価格を正当化し、切り替えコストを生み出します。これは競争を価格から価値へ移動させます。

部門固有のダイナミクスは隠れたレバレッジ・ポイントを明らかにします。建設関連の中小企業は賃金水準コミットメントに結びついた政府インフラ融資にアクセスできます。サービス部門の企業は、より高い価格設定を正当化する品質と信頼性を通じてプレミアム・ポジショニングを獲得できます。石油化学依存の中小企業は先物契約を通じて投入コストをヘッジでき、賃上げのためのマージンを解放します。

- 政府支援をエコシステム有効化として再定義する*

現在の補助と税額控除は周辺で機能しています。次の地平線は政府をエコシステム建築家として関与させることです。サプライチェーン金融イノベーション用の規制サンドボックスの創設、中小企業生産性を対象とした技術導入プログラムの資金提供、資本コストを低減する協調融資フレームワークの確立。直接的な賃上げ補助(依存を生み出す)ではなく、前向きな政策は中小企業による資本、技術、市場情報へのアクセスの構造的障壁を除去することに焦点を当てるべきです。

- 長期的な社会的賭け*

春闘の賃上げ決着は見出しの数字を生み出します。真の問いかけは、それが体系的な再設計を触媒するか、単に既存の価値を再分配するかです。融資、生産性、ステークホルダー・アライメントにおけるイノベーションを超えて制約受け入れから進む中小企業は、次の10年の競争上の勝者として浮上します。彼らは人材を引き付け・保持し、持続可能なマージンを生成し、経済拡大に必要な広範な消費者需要に貢献します。

代替案(大企業の賃上げに合致できない中小企業)は、総需要を抑制し、富を集中させる二層の労働市場を生み出します。これは必然的ではなく、選択点です。この瞬間を危機ではなくイノベーション触媒として認識する中小企業は、日本の資本主義そのものを再構成するでしょう。

イラン危機が決定ウィンドウを圧縮:日本の経済的未来の転換点

地政学的ボラティリティを構造的な転換点として再解釈する

イラン危機は単なる賃上げ公約への脅威ではなく、日本の労働市場がインフレーションと実質賃金成長との関係を根本的にリセットできる稀有な機会を示しています。エネルギーコスト圧力を制約として捉えるのではなく、企業と労働者が将来の生産性をどう価格付けするかについて、必要な構造的調整を加速させる強制機能として認識することができます。

- 圧縮されたタイムラインを機会アーキテクチャとして*

大企業の賃上げ決定(3月上旬)と中小企業の賃上げ決定(3月下旬)の間の遅れは、従来は非対称性を生み出してきました。しかし、この2~4週間のウィンドウは今、意思決定の実験室として機能しています。中小企業は大企業が回避した選択に直面しています。目に見えるコスト圧力があっても賃上げにコミットするか、それとも利益率維持に後退するかです。この選択は、どの企業が需要主導の成長を本当に信じているのか、それともいまだに希少性ベースの前提で動いているのかを明らかにします。

1ドル159円に向かう円の動きは、原油ボラティリティに駆動されており、自然実験を生み出しています。輸出企業は通貨の追い風がエネルギーコスト増加を相殺します。国内志向の企業は利益率の圧縮を経験します。この二分化は最小化すべき問題ではなく、エネルギー制約と地政学的ボラティリティが高い将来において、どのビジネスモデルが生き残るのかについての診断情報です。

- エネルギーコストを単なる費用ではなく生産性シグナルとして*

燃料コスト露出度が30~40%に達する運輸・物流企業、石油化学投入に依存する製造業は、根本的な問いに直面することを強いられています。より高いエネルギーコスト体制に向けて、どのように事業を再構築するのかです。

ここで未来志向的な視点は視座を転換させます。エネルギーインフレーションを利益率の圧迫として捉えるのではなく、先導的な企業はこの危機を以下のために活用しています。自動運転ロジスティクスと経路最適化の導入加速(輸送単位当たりの燃料消費削減)、製造業向けの代替エネルギーインフラへの投資(太陽光、地熱、水素)、出力単位当たりのエネルギー集約度を削減するためのサプライチェーン再設計です。

これらの生産性改善に投資しながら賃上げを実施する企業は、長期的な競争力への賭けを行っています。構造的効率改善を通じてより高い労働コストを相殺することを期待していることを示唆しています。これが、日本が数十年間欠いてきた賃金・生産性のネクサスです。

実質賃金成長:インフレーションに対する測定、そしてそれ以上

インフレーション測定問題の再定義

従来の枠組みは問いかけます。名目賃金はインフレーションを上回るか。これは必要ですが不十分です。未来志向的な問いは、消費パターンを再形成し、新たな需要カテゴリーを解き放つ、持続可能な実質賃金成長の条件を創出しているかです。

- エネルギー駆動型対需要駆動型インフレーション:偽りの二項対立*

現在の分析はこれらを別個の現象として扱っています。しかし、それらは収束しています。エネルギーインフレーションは需要駆動型になりつつあります。グローバルなエネルギー転換が加速し、転換期のエネルギー供給に構造的希少性を生み出しているため、地政学的な分断がエネルギー安全保障プレミアムを増加させているため、先進国の効率改善にもかかわらず新興市場のエネルギー需要が上昇し続けているためです。

これは、現在のエネルギー価格水準が一時的ではないことを意味します。それらは新しい構造的下限を表しています。それらを一時的な混乱として扱う企業は、繰り返される利益率ショックに直面します。それらを恒久的なものとして扱い、それに応じて再構築する企業は、競争優位を獲得します。

- インフレーション構成のインサイト:異質性における機会*

エネルギーインフレーションが持続する一方でサービスインフレーションが緩やかなままである場合、これは産業別の分岐機会を生み出します。エネルギー集約的産業(運輸、化学、鉄鋼)は、賃上げ抑制または生産性の飛躍的改善のいずれかを必要とする本当の利益率圧力に直面しています。サービス産業(ソフトウェア、コンサルティング、クリエイティブ産業、医療)は、より低い投入コストインフレーションに直面し、より高い賃金成長を維持できます。この分岐は、労働を高生産性産業へのセクターへの再配置を加速させるべきです。これはまさに日本の人口減少が最も深刻な労働不足を生み出す場所です。

これを不平等の危機(中小企業労働者対大企業労働者)として捉えるのではなく、労働を高生産性セクターに向ける市場シグナルとして再構成してください。衰退するエネルギー集約的産業の労働者は、拡大するサービス産業への移行を支援するメカニズムを通じてサポートされるべきです。これは賃金圧縮問題ではなく、労働市場再構築の機会です。

- 累積的実質賃金効果:複数年の視点*

重要なインサイトは、2024年3月の賃上げ決定は孤立した出来事ではないということです。それらは複数年の軌跡の一部です。今年の5%以上の決定が翌年の4%の決定、その翌年の3%の決定に続く場合、累積的実質賃金成長は複利計算されます。3年間にわたって5%、その後4%、その後3%の名目増加を受け取る労働者(累積12.4%)は、インフレーションが年平均2.5%(累積7.8%)である間に、4.6%の累積実質賃金成長を達成します。これは日本の失われた数十年からの意味のある転換です。

3月18日の問いは、この決定が将来の賃金成長期待の下限を確立するのか、それとも一度限りの調整を表すのかです。下限である場合、マクロ経済的影響は変革的です。一度限りのスパイクである場合、影響は限定的です。

分配効果:包括的成長のための設計

- 低所得世帯を先行指標として*

低所得労働者は所得の40~50%をエネルギーと食料に支出します(高所得世帯では15~20%)。彼らのインフレーション経験は、ヘッドライン指標が示唆するより1~2パーセンテージポイント高いです。4~5%のインフレーションに直面している低所得労働者の3%の賃上げは、実質賃金の低下を表しています。

これは公正さの問題だけではなく、需要側の制約です。低所得世帯は消費の限界傾向が高いです。彼らの実質賃金が低下すれば、総需要成長は抑制されます。彼らの実質賃金が上昇すれば、消費は不均衡に加速します。

- ホワイトスペース:需要増幅のための対象的賃金政策*

日本の労働市場は、差別化された賃金成長政策を実施する機会があります。エネルギー集約的産業の中小企業は、コスト圧力にもかかわらず賃金成長を維持するための対象的支援(税額控除、エネルギー補助金)を受け取ります。低所得労働者は、より高いエネルギー・食料インフレーション露出を相殺するため、ヘッドラインインフレーションを1~2パーセンテージポイント超える賃上げを受け取ります。サービス産業企業は、衰退するセクターから労働を引き付けるため、賃金成長の加速を奨励されます。

これは従来の再分配ではありません。需要側の最適化です。最も高い消費乗数を持つ世帯に実質賃金成長が到達することを確保することで、日本は春闘決定のマクロ経済的影響を増幅させます。

長期的転換点:デフレ心理から成長期待へ

- 3月18日に組み込まれたナラティブシフト*

20年間、日本の労働市場はデフレ心理の下で動いてきました。賃金は停滞します。企業は需要が平坦なままか低下することを期待するためです。これは自己実現的な予言を生み出します。停滞した賃金は需要を抑制し、低成長期待を検証します。

2024年3月の決定が、インフレーションを超え、持続する場合、ナラティブの転換点を表しています。労働者は実質賃金成長を期待し始めます。企業は需要成長を期待し始めます。この心理的シフトは、名目賃上げそのもの同じくらい重要です。

- 賃金成長エコシステムにおける隣接する機会*

実質賃金成長期待が固まるにつれ、新しいビジネス機会が出現します。上昇所得世帯向けに設計された消費者金融商品(住宅ローン、教育融資、退職計画)、以前は裁量的と考えられていた消費カテゴリーが正常化される(旅行、外食、娯楽、教育)、国内需要志向のビジネスが輸出依存企業に対して競争優位を獲得する、二次都市の不動産市場が、より高い賃金が地理的流動性を可能にするにつれて需要シフトを経験します。

これらは投機的なシナリオではありません。持続可能な実質賃金成長の論理的帰結です。この転換に向けて今ポジショニングする企業は、不均衡な価値を獲得します。

意思決定ウィンドウを戦略的転換点として

3月18日は、単にインフレーションに対して測定される賃上げ交渉の結果ではありません。日本の労働市場が希少性ベース、デフレ心理体制から成長ベース、実質賃金成長体制へ転換するかどうかを決定する決定点です。

イラン危機は、この転換を損なうのではなく、企業に長期的なポジショニングについて明示的な選択を強いることで、それを加速させます。目に見えるコスト圧力があっても賃上げを実施する企業は、構造的生産性改善と持続可能な需要成長に賭けています。賃上げを抑制する企業は、継続的な停滞に賭けています。

マクロ経済的影響は、賃上げ数字そのものではなく、どの企業の賭けが正しいことが判明し、労働と資本がどのくらい迅速に再配置されるかに依存します。未来志向的な機会は、成長賭けの企業への再配置を加速させるポリシーとビジネス戦略を設計し、最終的に日本のデフレーション均衡を打破できる正のフィードバックループを増幅することです。

ポリシー転換点:制約からカタリストへ

日本銀行の政策正常化(マイナス金利とイールドカーブコントロールの終了)は、単なる技術的調整ではなく、日本の経済オペレーティングシステムの根本的な再構成を示しています。この転換は重要な機会をもたらします。金融緩和が無条件のサポートから条件付きのサポートへシフトするとき、持続可能な賃金成長が出現できるかをテストする能力です。

より高い資金調達コスト(現在1~2%対ほぼゼロ)は、最初は制約として現れます。しかし、この再構成は、より深い動学を曖昧にします。本当のコスト・オブ・キャピタル増加に直面する企業は、金融工学ではなく構造的な賃金改善を通じて人材と競争しなければなりません。以前は安価なクレジットを通じて事業に融資していたレバレッジを持つ中小企業は、強制機能に直面しています。生産性と労働者保持に投資するか、競争ポジションを失うかです。この制約は、逆説的に、日本が必要とする労働市場近代化を加速させるかもしれません。

日本銀行の二重委任(デフレーション心理を打破するのに十分な賃金成長を奨励しながら、不安定化する賃金・価格スパイラルを回避する)は、日本の将来への洗練されたポリシー賭けを表しています。現在の5%以上の決定は、日本銀行が数年間追求してきた「好循環」を示唆しています。上昇する賃金が消費者支出と企業投資を同時に維持する需要主導の成長です。これはインフレーションではなく、2十年間の抑制された消費の後の需要正常化です。

スパイラルリスクの再構成:地政学的ショックを構造的テストとして

イラン危機とエネルギー価格ボラティリティは、単なるリスクではなく、重要なテストケースを導入します。企業が上昇した投入コストに対して価格を引き上げることで対応し、労働者が消費者エネルギーコストを相殺するために賃上げを要求することで対応する場合、結果として生じる賃金・価格動学は何か本質的なことを明らかにします。日本の労働市場が本当に均衡追求行動へシフトしたのか、それともいまだにデフレーション受動性に閉じ込められているのかです。

他の先進経済からの歴史的先例(ドイツの2022~2024年賃金交渉、米国の労働市場2021~2023年)は、信頼できる中央銀行政策によって固定された場合、適度な賃金・価格フィードバックループが、制御不能に螺旋する代わりに、より高いが持続可能なインフレーション水準(2~3%範囲)で安定することを示唆しています。日本の独特な利点は、日本銀行がインフレーション管理の明示的な信頼性を持ち、労働者期待は数十年の低インフレーションによって固定されたままです。5~6%の賃上げが2~3%の価格成長と組み合わされることは、スパイラル動学ではなく、本当の実質賃金利得を表しています。

日本銀行の今後のポリシーパスは、コスト・プッシュ・インフレーション(需要とは無関係に価格を駆動するエネルギーショック)と需要・プル・インフレーション(賃金駆動の消費成長)を区別することに依存しています。3月18日の決定は重要なデータを提供します。賃上げがエネルギーコストから隔離されたセクター(サービス、技術、金融)に集中する場合、これは需要駆動の成長を示唆しています。賃上げがエネルギー露出セクターを追跡する場合、これは反応的なコスト調整を示唆しています。日本銀行は前者を受け入れながら、対象的なポリシー調整を通じて後者を管理できます。

隣接する機会:生産性シグナルとしての賃金成長

より高い賃金をコスト負担ではなく、生産性投資の市場シグナルとして再構成してください。5%以上の賃上げにコミットする企業は、これらのコミットメントを出力成長を通じて正当化するための即座の圧力に直面します。これは強力なインセンティブ整合を生み出します。労働者は、雇用主がより高い労働コストを維持するのに十分な生産性利得を生み出すツール、訓練、プロセスへの投資を行う場合にのみ、賃金セキュリティを獲得します。

日本の歴史的生産性ギャップ対ピア経済(特に米国)は、労働者補強技術と組織的再設計への過少投資を反映しています。賃金圧力はこの投資のための強制機能を生み出します。すでにより高い賃金にコミットしている大企業からの初期証拠は、自動化、AI支援ワークフロー、フラットな組織構造の加速された導入を示しています。これはまさに日本が長期的な競争力のために必要とする近代化です。

構造的労働市場の転換か、循環的異常か。2024年の転換点

本質的に問われているのは、春闘の直近の成果を超えた問題です。2024年は日本の労働経済における真の転換点を示しているのか、それとも外部環境の正常化とともに反転する循環的異常なのか。この答えが、今後10年間の日本の経済軌道を決定します。

構造的な追い風:人口動態の必然性とガバナンス進化

三つの構造的要因が、持続的な賃金上昇の可能性を示唆しています。

-

競争優位としての人口制約*:日本の労働年齢人口は2040年まで年0.5~0.7%縮小します。これは危機ではなく、希少性の創出です。景気後退で反転する循環的な労働不足とは異なり、人口動態の逼迫は不可逆的です。企業はこの制約を待つことはできません。恒久的な賃金改善と労働条件の向上を通じて人材獲得競争に臨む必要があります。これにより、循環的な景気後退では容易に侵食されない構造的な賃金下限が形成されます。

-

ステークホルダー資本主義への統治規範の転換*:2010年以降の企業統治改革は2020年代を通じて加速し、株主リターンと並んで従業員福祉を重視する傾向を強めています。これは利他主義ではなく、人的資本の保持が長期的価値創造を駆動するという合理的認識を反映しています。逼迫した労働市場で人材獲得競争に直面する企業は、賃金競争力が裁量的な便宜ではなく戦略的必然であることを発見します。企業戦略に組み込まれた規範は、循環的な景気後退を通じても持続します。

-

世代的期待のリセット*:40歳未満の労働者は現在、日本の労働力の35~40%を占めており、「失われた10年」の最中またはその後に労働市場に参入しました。彼らは1980年代から90年代の賃金上昇規範への心理的な固着を欠いています。逆に、先行世代より高い教育水準と国際的な経験を備えています。彼らは賃金上昇、流動性、スキル開発をベースラインとして期待しています。この世代的転換は不可逆的です。若い世代は、先行世代が容認した賃金停滞を受け入れません。

相反するリスク:自動化、競争、防御的な後退

しかし、賃金上昇の勢いを止める強力な力が存在します。

-

AI駆動の労働需要破壊*:自動化とAI導入は、賃金が上昇するのと同時に労働需要を減少させ、現在の賃金上昇を支える労働不足圧力を排除する可能性があります。しかし、このリスクは日本の文脈では過大評価されています。日本の人口減少は、労働需要破壊が労働供給縮小より速く発生する必要があることを意味します。これは高いハードルです。より可能性の高いシナリオは、自動化と賃金上昇が同時に発生し、生産性向上が持続的に高い賃金を可能にするというものです。製造業とサービス業の初期データはこのパターンを示しています。

-

グローバル競争圧力と価格設定制約*:多くの日本企業はグローバルな競争市場で事業を展開しており、価格設定力は限定的です。単に労働コストの上昇を顧客に転嫁することはできません。この制約は現実的ですが、克服不可能ではありません。企業は三つのチャネルを通じて対応します。(1)賃金上昇を相殺するための生産性投資、(2)サプライチェーン最適化と労働集約的プロセスのオフショアリング、(3)高マージン製品へのプロダクトミックスシフト。これら三つはすべて、日本の主要企業で進行中です。

-

地政学的ショック誘発の防御的後退*:外部ショック(イラン危機、台湾緊張、貿易戦争)は、企業のキャッシュ保全と防御的戦略への後退を引き起こす可能性があります。このリスクは本物ですが、時間的に限定されています。一時的なショック中に賃金公約を放棄する企業は、条件が正常化すると深刻な人材保持コストに直面します。賃金削減の評判と採用ペナルティは、世代的期待シフトと逼迫した労働市場を考慮すると、以前のサイクルより高くなっています。

制度的強化テスト:3月18日を構造的指標として

3月18日の集中回答日は、重要な診断機能を果たします。構造的転換を示す妥結は三つの特性を示します。

-

企業規模とセクター全体への広がり*:大企業の賃金上昇は予測可能で反転可能です。中小企業の意味のあるレベル(3%以上)での賃金上昇は、真の構造的変化を示唆します。中小企業は大企業より薄いマージンと低い財務的柔軟性で事業を展開しています。中小企業の賃金公約は、金融工学ではなく真の需要駆動成長を示唆します。3月18日が中小企業の賃金上昇が大企業を2ポイント以上下回ることを示す場合、これは持続しない可能性のある循環的調整を示唆しています。

-

基本給上昇対一時的ボーナス*:恒久的な基本給上昇は、景気後退を通じて持続する構造的コスト義務を生み出します。一時的なボーナスは、循環的な景気後退中に企業が調整する柔軟性を提供します。基本給上昇を強調する妥結(総賃金上昇の70%以上)は構造的公約を示唆します。ボーナスが支配的な妥結(総額の60%以上)は循環的調整を示唆しています。

-

制度的枠組みの進化*:妥結には非正規雇用削減、賃金透明性向上、または強化された集団交渉枠組みへのコミットメントが含まれていますか。制度的変化は反転が困難であり、真の構造的転換を示唆します。制度的強化なしの一時的な企業譲歩は、外部圧力が緩和されると歴史的パターンに戻るリスクがあります。

長期的な賭け:競争優位としての日本の労働市場

2024年の賃金ダイナミクスを、日本の次の競争優位への潜在的転換点として再構成してください。数十年間、日本は製造効率と品質で競争してきました。自動化とAIがこれらの優位性を商品化する中で、日本の次の競争フロンティアは人的資本集約性です。労働者のスキル、創造性、判断が価値創造を駆動するセクターです。

この転換には、トップ人材を引き付け保持するための高い賃金が必要であり、継続的なスキル開発と労働者流動性を支援する制度的枠組みが必要です。現在の賃金上昇ダイナミクスが持続し制度化されれば、日本は高付加価値サービス、先端製造、人的資本が代替不可能な知識集約的セクターで効果的に競争する立場に置かれます。

3月18日の妥結は、日本の経営陣がこの機会を認識しているのか、それとも防御的姿勢に後退しているのかを明らかにします。この区別は、単に2024年の賃金成果ではなく、2030年以降を通じた日本の競争ポジショニングを決定します。

- 図12:日本の二層労働市場構造と賃金決定メカニズムの相違*