テレコムとデジタルインフラストラクチャの次の段階

インフラストラクチャ吸収論:実際のワークロードが展開を駆動する場合

テレコムおよびデジタルインフラストラクチャの展開パターンは、容量駆動型の予測から、ワークロード駆動型の吸収へとシフトしています。この区別は本質的に重要です。インフラストラクチャは、予想される将来の選択肢ではなく、実証された計算需要に応じてプロビジョニングされているのです。

この主張の経験的根拠は、観測可能な利用率指標に基づいています。ハイパースケール・データセンターは主要市場で85%を超える利用率を報告しており(従来の60~70%の規範と比較して)、ファイバー展開は投機的な容量追加ではなく、契約済みの顧客コミットメントと直接相関しています。AI訓練ワークロード、エッジコンピューティング要件、分散アプリケーション・アーキテクチャは、資本展開を正当化する即座で測定可能な需要を生成します。

これは以前のインフラストラクチャサイクルからの離脱を示しています。2000年代のテレコム構築と続くデータセンター拡張は、資本展開と収益生成の間に著しい遅延を特徴としていました。事業者は、不均等に、あるいはまったく実現しない将来の需要を予想して容量を構築していました。現在の展開パターンは、より密接な結合を示しています。インフラストラクチャ事業者は資本配分前に顧客コミットメントを確保し、従来の投資から利用までのラグを削減しています。

このシフトを駆動するメカニズムは単純明快です。ハイパースケーラーと企業顧客は、現在、真の容量制約に直面しています。AIモデル訓練には、既存のインフラストラクチャが対応できない電気容量と計算密度が必要です。エッジコンピューティング・アプリケーションは、特定の局所的な容量要件を生成する地理的分散を要求します。これらの制約は理論的ではなく、顧客運用への即座の障害を表しています。

実務家にとって、分析的な含意は正確です。契約済みワークロードを持つインフラストラクチャは、投機的な容量とは根本的に異なるリスク・プロファイルの下で運用されます。評価フレームワークは、(1)利用率コミットメントを指定する長期サービス契約を持つインフラストラクチャと、(2)将来の需要を予想して展開されたインフラストラクチャを区別する必要があります。前者は資本配分を正当化します。後者は陳腐化リスクを伴います。

吸収率そのものが、展開の持続可能性の先行指標となります。歴史的規範を超える速度で充填されるインフラストラクチャ(年間利用率成長70%以上)は、需要の持続を示唆しています。逆に、吸収率が歴史的規範に向かって低下することは、構造的需要から均衡容量利用への移行を示しています。

高金利環境における資本展開速度

インフラストラクチャ事業者は、特定の制約に直面しています。上昇した資本コストが堅牢なワークロード需要と一致しています。これは、競争ポジショニングに実質的な含意を持つ二分化された市場構造を生成します。

ファイナンス環境は明確です。インフラストラクチャ事業者の長期借入コストは4.5~6.5%の範囲です(2024年第4四半期現在)。2021年の2~3%と比較して、これは資本コストの構造的増加を表しています。3~4%の割引率を想定する従来のインフラストラクチャ・ファイナンス・モデルは、再調整が必要です。

しかし、主要なインフラストラクチャ事業者は、これらのコストにもかかわらず積極的に展開しています。この一見矛盾したことは、キャッシュフロー特性を検討するときに解決します。長期契約を持つテレコム・インフラストラクチャおよびデジタル・インフラストラクチャ資産は、展開を上昇したレートで正当化するのに十分なクレジット品質を持つ予測可能なキャッシュフローを生成します。インフラストラクチャが契約済みワークロードを通じて7~8%のレバレッジなしリターンを生成する場合、5%の資本コストは許容可能です。

これは競争的階層化を生成します。投資適格クレジット格付けを持つ十分な資本を持つ事業者は、有利な条件で資本にアクセスし、迅速に展開できます。より小さな事業者またはより弱いクレジット・プロファイルを持つ事業者は、実質的に高いファイナンスコストに直面し、統合されたプレイヤーに対する構造的利点を生成します。

展開速度そのものが競争上の利点として機能します。競合他社よりも迅速に容量をプロビジョニングする事業者は、急性容量不足に直面している顧客からプレミアム価格を獲得します。これは、展開速度が直接価格設定力と市場シェアに変換される「ファースト・ムーバー」ダイナミクスを生成します。

インフラストラクチャとクラウド・プロバイダーの資本配分の相違は有益です。クラウド・プロバイダー(AWS、Azure、Google Cloud)はAI需要にもかかわらず資本支出の控えめな加速を示唆していますが、インフラストラクチャ事業者(デジタル・インフラストラクチャREIT、テレコム企業)は積極的に展開しています。この相違は異なるリスク・プロファイルを反映しています。クラウド・プロバイダーは競争圧力と技術的不確実性に直面しています。インフラストラクチャ事業者は希少価値と長期契約から利益を得ています。

実務家は、展開速度を経営陣の需要持続性に関する確信の信号として解釈する必要があります。高いレートにもかかわらず積極的な資本展開は、事業者がワークロード吸収がファイナンスコストを長期間超えると信じていることを示しています。この確信は誤っている可能性がありますが、それは需要持続性に関する市場の現在の評価を表しています。

テレコムとデジタルインフラストラクチャの収束

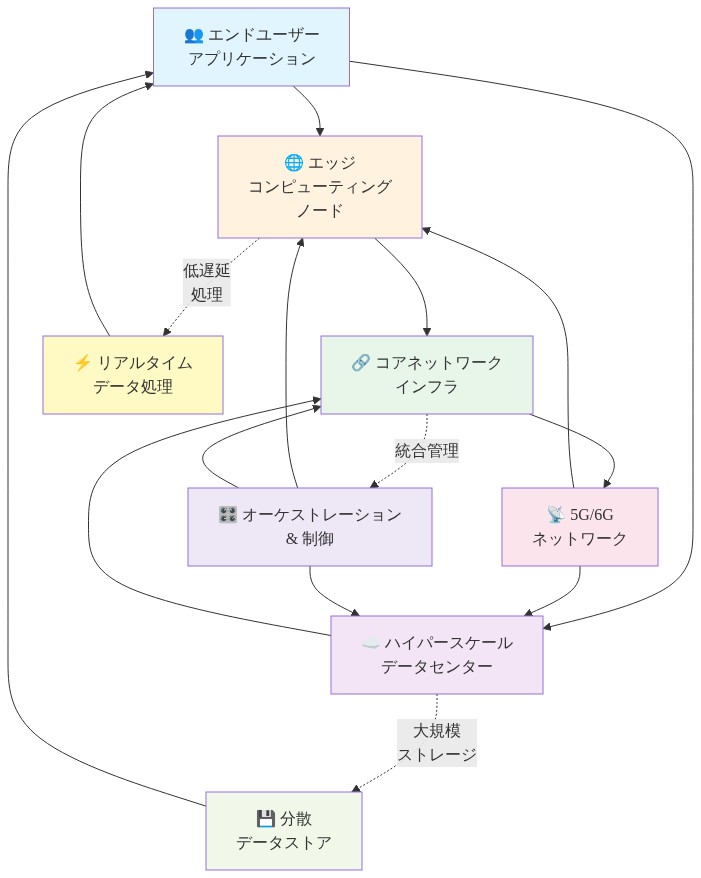

テレコム・ネットワークとデジタル・インフラストラクチャの間のアーキテクチャ的境界は、経済的に無関係になっています。ファイバー・ネットワークはますますエッジコンピューティング・ノードをホストしています。セルラー・タワーはエッジ処理位置として機能しています。データセンターはネットワーク周辺に向かって拡張しています。この収束は投機的ではなく、主要市場で既に観測可能な展開パターンを反映しています。

ドライバーはレイテンシー経済学です。リアルタイム推論、自動運転車制御、産業用IoTアプリケーションは、集中型データセンターが提供できない10ミリ秒未満のレイテンシーを必要とします。これは、エンドユーザーの近くに位置する分散コンピューティング容量に対する需要を生成します。同時に、ファイバー展開のコストは十分に低下しており、事業者は既存のネットワーク経路に沿ってコンピューティング・インフラストラクチャを経済的に拡張できます。

このアーキテクチャ・シフトは資本配分に直接影響を与えます。コンピューティングがハイパースケール施設に集中すべきか、ネットワーク端に向かって分散すべきかという問題は、インフラストラクチャ資本がどこに流れるかを決定します。現在の証拠は、ハイブリッド・モデルを示唆しています。レイテンシー・センシティブなワークロードはエッジ分散を必要とし、バッチ処理とモデル訓練は集中型施設に集中しています。これは両方の資産クラスに対する需要を生成しますが、以前のサイクルとは異なる比率です。

収束は競争ダイナミクスを実質的に複雑にします。テレコム事業者、タワー企業、データセンター・プロバイダー、クラウド・プラットフォームはますます同一のワークロードに対して競争しています。通信会社は統合接続性とエッジコンピューティングを提供できます。データセンター・プロバイダーは分散ノードを構築できます。クラウド・プラットフォームはサービスをネットワーク端に向かって拡張できます。競争の結果は、どのエンティティが必要なサービス・バンドルを最も効率的に提供できるかに依存します。

実務家にとって、収束は機会と実行リスクの両方を生成します。テレコムとデジタル・インフラストラクチャ領域にまたがる資産を持つ事業者は、純粋な専門家が一致できない統合ソリューションを提供できます。しかし、異なる運用要件、顧客プロファイル、技術的軌跡を持つ二重資産クラスの管理は複雑性を導入します。テレコム・ネットワークは継続的なメンテナンスとスペクトラム管理を必要とします。データセンターは電力と冷却最適化を必要とします。これらの運用プロファイルは、統合管理が実行リスクを導入するのに十分に異なっています。

収束はまた、滞留資産リスクを生成します。以前のアーキテクチャ仮定(集中型クラウド・コンピューティング)に最適化されたインフラストラクチャは、エッジコンピューティングが支配的である場合、経済的に最適でなくなる可能性があります。逆に、エッジ・インフラストラクチャは、集中型コンピューティングがより効率的であることが判明した場合、滞留します。この技術的不確実性は評価フレームワークを複雑にします。

- 図6:統合テレコム・デジタルインフラストラクチャのシステムアーキテクチャ*

評価ダイナミクスとインフラストラクチャ・プレミアム

デジタル・インフラストラクチャは、他の資本集約的資産と比較して評価プレミアムを命じています。このプレミアムは、インフラストラクチャのボトルネック資源としての役割を反映しています。適切な容量がなければ、ソフトウェア・イノベーションと計算ワークロードは、アルゴリズムの進歩またはハードウェアの改善に関係なく、スケールできません。

プレミアムは定量化可能です。デジタル・インフラストラクチャREITは15~18倍のEBITDA倍数で取引されており、従来の不動産の12~14倍と比較しています。この20~30%のプレミアムは、インフラストラクチャの希少性が持続し、平均以上のリターンを生成するという市場コンセンサスを反映しています。

しかし、このプレミアムは、需要持続性と技術的安定性に関する特定の仮定を埋め込んでいます。コンピューティング・パラダイムがシフトした場合、エッジコンピューティングが集中型データセンターを置き換えた場合、または量子コンピューティングが計算要件を根本的に変更した場合、現在のワークロード用に最適化されたインフラストラクチャは価値を失います。インフラストラクチャの資本集約的性質は、リポジショニングを困難で高価にします。

歴史的先例は慎重さを勧めています。2000年代のテレコム構築は、長年にわたって価値を破壊した著しい過剰容量をもたらしました。その時代に投機的に展開されたファイバーは、長期間にわたって10~20%の利用率で運用されました。現在の需要はより堅牢に見えますが、真の構造的需要と一時的な容量不足を区別することは、厳密な分析を必要とします。

契約済み容量と投機的容量の間の区別は、評価にとって実質的です。利用率コミットメントと価格を指定する長期サービス契約を持つインフラストラクチャは、キャッシュフローが予測可能でクレジット支援されているため、プレミアム評価を正当化します。将来の需要を予想して展開された投機的容量は陳腐化リスクを伴い、より低い倍数を命じるべきです。

現在の市場価格は、需要持続性に対する高い信頼を反映しています。この信頼は正当化される可能性があります。AIワークロードは、計算容量に対する真の持続的需要を生成するように見えます。しかし、実務家は、現在の評価が需要成長率または技術的安定性に関する過度な楽観主義を埋め込んでいるかどうかを評価する必要があります。

インフラストラクチャとクラウド・コンピューティング経済学の関係は、特に関連があります。分散エッジコンピューティングと集中型クラウド処理の間の選択は、どのインフラストラクチャ資産が価値を保持するかを直接決定します。エッジコンピューティング用に位置付けられたインフラストラクチャは、レイテンシー要件がアーキテクチャ決定を分散に向かって駆動する場合に価値があります。逆に、集中型コンピューティングがより効率的であることが判明した場合、インフラストラクチャは滞留します。

実務家は、異なるアーキテクチャ結果がインフラストラクチャ評価にどのように影響するかを検討するシナリオ分析を実施する必要があります。これには、異なる展開モデル全体のレイテンシー要件、帯域幅コスト、計算効率に関する明示的な仮定が必要です。

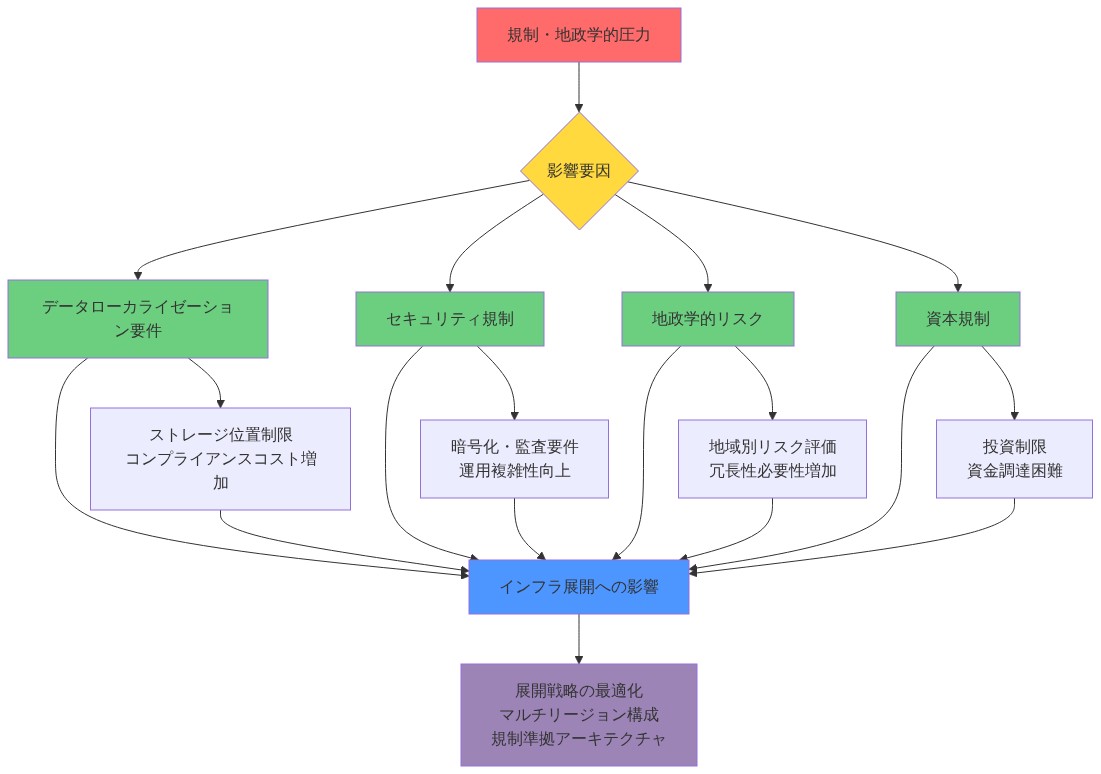

規制およびジオポリティカル・プレッシャー

インフラストラクチャ展開は、純粋な経済最適化を上回るジオポリティカルな考慮を反映しています。データ主権要件は、管轄区域全体でインフラストラクチャの重複を強制します。国家安全保障上の懸念は、国境を越えた投資と技術移転を制限します。環境規制は、場所によって劇的に異なる運用制約を課します。

これらの制約は周辺的ではなく、インフラストラクチャ経済学を根本的に変更します。欧州連合のデータ居住要件は、欧州事業者にグローバル・ハイパースケール施設を活用するのではなく、別のインフラストラクチャを維持することを強制します。これは冗長性を生成し、コストを増加させます。同様に、テレコム機器における中国技術ベンダーの制限は、西側事業者に限定されたサプライヤーからプレミアム価格で調達することを強制します。

資本配分への影響は実質的です。事業者は、以前のサイクルを特徴付けたスケール効率を達成できません。グローバル事業者は、異なる規制管轄区域に対して別のインフラストラクチャ・スタックを維持する必要があり、資本要件と運用複雑性を増加させます。テレコム・インフラストラクチャは機器ベンダー制限からの急性圧力に直面し、サプライ・チェーンを分断し、業界推定によると15~25%のコストを増加させます。

デジタル・インフラストラクチャは、市場全体で大幅に異なるデータローカライゼーション、環境影響、労働基準に関する複雑な要件をナビゲートしています。データセンター事業者は、電力可用性と不動産コストだけでなく、ローカル規制が特定のタイプ(金融データ、健康情報、政府データ)のデータ処理を許可するかどうか、および環境規制が電力消費または水使用を制限するかどうかも考慮する必要があります。

これは、確立されたローカル・プレゼンスと規制関係を持つ事業者に対する機会を生成します。既存のインフラストラクチャと政府関係を持つ現職者は、新規参入者よりも規制複雑性をより効率的にナビゲートできます。しかし、それはまた実行リスクを生成します。規制変更は、インフラストラクチャを経済的に最適でなくするか、運用的に実行不可能にする可能性があります。

実務家は、管轄区域ごとに規制要件をマップし、競争ポジショニングをどのように再形成するかを評価する必要があります。これには、現在の規制だけでなく、規制軌跡の理解が必要です。どの管轄区域が追加の制約を課す可能性があり、どの管轄区域が自由化する可能性がありますか。規制先見性を持つ事業者は、予想される要件に対応するようにインフラストラクチャを位置付けることができます。規制変更に対応している事業者は、改造コストと運用中断に直面しています。

電力制約:最終的なボトルネックとしてのエネルギー

エネルギー可用性は、デジタル・インフラストラクチャ拡張の結合制約として浮上しています。これはインフラストラクチャ経済学の根本的なシフトを表しています。以前のサイクルは資本制約(利用可能な十分なファイナンス)または不動産制約(適切な場所が不足)に直面しました。現在の制約は主にエネルギー的です。

AIワークロードは、特に電力インフラストラクチャに負担をかけます。大規模言語モデルの訓練には、100メガワット以上の持続的電気容量が必要です。推論ワークロードは、個別にはより小さいですが、エッジ位置全体に分散されると、実質的な電力要件に集約されます。これらの電力要件は、多くのグリッド接続が提供できるものを超えています。

制約は理論的ではありません。インフラストラクチャ事業者は、電力可用性が資本または不動産ではなく、主要市場での拡張計画を制限していることを報告しています。例えば、北カリフォルニアのデータセンター事業者は、利用可能な資本と適切な不動産にもかかわらず施設拡張を防ぐグリッド制約に直面しています。他の高需要市場に同様の制約が存在します。

これは、既存の高容量電気接続とユーティリティ関係を持つ事業者に対する戦略的利点を生成します。200メガワットのグリッド接続を持つデータセンター事業者は、コンピューティング容量を拡張できます。そのような接続を持たない事業者は、追加容量を確保するためにユーティリティ調整の年に直面しています。この利点は容易に複製されません。ユーティリティ・インフラストラクチャは拡張に数年を要し、規制承認が必要です。

電力制約は、最適なネットワーク位置またはコストではなく、利用可能な電力を持つ場所への展開を強制します。これは、純粋な経済モデルが過小評価する方法で地理的分散を再形成します。インフラストラクチャは、単に電力が利用可能であるため、最適でないレイテンシー特性またはより高い不動産コストを持つ場所に展開される可能性があります。

エネルギー効率は競争的差別化要因になります。キロワット時あたりより多くのコンピューティングを提供するインフラストラクチャは、プレミアム価格と高い利用率を命じます。1.2の電力使用効率(PUE。総施設電力と計算電力の比率)を持つデータセンターは、1.5 PUEを持つものより効率的に運用されます。この効率差は、電力制約市場での競争上の利点に直接変換されます。

実務家は、電力可用性をインフラストラクチャ拡張計画の主要な制約として評価する必要があります。これには、現在の電力可用性だけでなく、ユーティリティ拡張計画と追加容量を確保するための規制要件の理解が必要です。エネルギー効率指標は、冷却技術、電力分配効率、再生可能エネルギー統合に特に注意を払って、主要な競争的差別化要因として評価される必要があります。

重要な示唆と次のアクション

実際のワークロードが歴史的規範を上回るペースでインフラストラクチャを吸収しており、融資コストが高い状況下でも積極的な資本配置を正当化しています。この吸収ダイナミクスは投機的な構築サイクルと本質的に異なり、異なる分析枠組みを必要とします。

テレコムとデジタルインフラストラクチャの収束は、統合型オペレーターに競争優位をもたらす一方で、単一領域戦略の実行複雑性を高めています。エッジコンピューティングとクラウドコンピューティング間の建築的決定は、資本配置の優先順位と資産価値を直接決定します。

地政学的圧力とエネルギー制約は、純粋な経済モデルが過小評価する方法でインフラストラクチャの地理と経済を再形成しています。規制の複雑性とエネルギー利用可能性は、資本利用可能性と同程度に導入実現可能性を決定するようになりました。

- 実務家向けの即座のアクション:*

-

ワークロード吸収率に基づいてインフラストラクチャ資産を評価する。 指定された利用率コミットメントを伴う契約ワークロードと投機的容量を区別します。投機的容量よりも長期サービス契約を伴うインフラストラクチャを優先します。

-

管轄区域ごとに地政学的および規制上の制約をマッピングする。 どの規制要件がコストを増加させるか、または導入を制限するかを特定し、規制の軌跡が将来の運用にどのように影響するかを評価します。

-

電力利用可能性と効率を主要な導入制約として評価する。 現在の電力容量、ユーティリティ拡張計画、エネルギー効率指標を評価します。利用可能な電力と効率的な冷却インフラストラクチャを備えた場所を優先します。

-

新興ワークロードパターンに対する建築的ポジショニングを分析する。 インフラストラクチャ戦略がエッジまたはクラウドアーキテクチャを強調しているかを判断し、そのポジショニングが実証されたワークロード要件と技術的軌跡と一致しているかを評価します。

規制および地政学的圧力:新しい制約

インフラストラクチャの導入は、純粋な経済最適化よりも地政学的考慮をますます反映しています。データ主権要件は管轄区域全体でインフラストラクチャの重複を強制し、国家安全保障上の懸念は国境を越えた投資と技術移転を制限し、産業政策の目的は市場だけでは決して生み出さない方法で競争ダイナミクスを再形成しています。

これらの制約は、以前のインフラストラクチャサイクルが経験したことのない方法で経済を根本的に変えています。オペレーターは初期の構築を特徴付けたスケール効率を達成できません。テレコムインフラストラクチャは機器ベンダーの制限による急性圧力に直面し、サプライチェーンを断片化し、一部の管轄区域でコストを20~40パーセント増加させています。デジタルインフラストラクチャは、データローカライゼーション、環境への影響、労働基準に関する複雑な要件をナビゲートし、市場全体で劇的に異なり、オペレーターが異なる地域に対して別々の運用プレイブックを維持することを強制しています。

これはパラドックスを生み出します。インフラストラクチャの導入は加速する一方で、経済効率は低下します。オペレーターは管轄区域全体で冗長容量を構築し、別々のサプライチェーンを維持し、矛盾する規制要件をナビゲートする必要があります。これらの制約から生じるインフラストラクチャの地理は、経済的に最適ではないながらも政治的に避けられず、投資家が以前は純粋に財務的であった決定に非経済的要因を組み込むことを強制する可能性があります。

しかし、この制約は確立された地元プレゼンスと規制関係を持つオペレーターに機会も生み出します。複雑性をうまくナビゲートする者は、実行がより困難になるため、正確に競争優位を得ます。新規参入者は資本要件だけでなく、蓄積に数年を要する規制障壁と関係資本に直面します。

- 地政学的インサイト:* 規制の断片化は、地元の関係と規制専門知識を持つ確立されたオペレーターを優遇する方法でインフラストラクチャ経済を再形成しています。これは、インフラストラクチャ投資が純粋な財務指標よりも経営陣の規制ナビゲーション能力と地元市場プレゼンスをより重く評価すべきことを示唆しています。

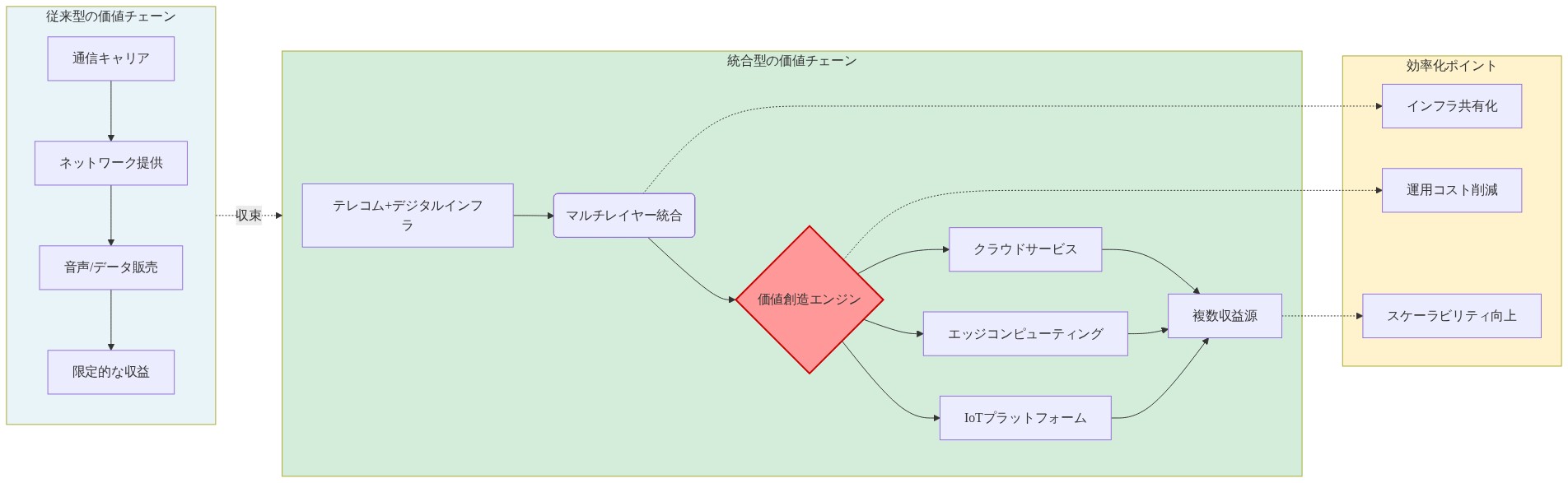

収束の機会:インフラストラクチャ価値創造の再考

これらの力—ワークロード吸収、資本速度、建築的収束、規制複雑性、エネルギー制約—は収束して、根本的に異なるインフラストラクチャランドスケープを作成しています。繁栄するオペレーターは、これらの制約を機会として再構成する者です。

テレコムインフラストラクチャ、エッジコンピューティング、再生可能エネルギーパートナーシップ、および規制専門知識を統合されたオファリングに統合するオペレーターを考えてください。このオペレーターは、パフォーマンスと持続可能性の両方の要件を満たす再生可能エネルギーで駆動される保証された低遅延接続を備えた自動運転車ネットワークにサービスを提供できます。接続性のみまたはコンピューティングのみを提供する競合他社はこの統合価値提案に対抗できません。

または、電力生成と冷却イノベーションに投資し、競合他社の導入を制限するエネルギー制約を解決するインフラストラクチャプロバイダーを考えてください。このオペレーターは他の者がサービスを提供できない場所へのアクセスを獲得し、プレミアム価格を命じ、競合他社が達成できない利用率を達成します。

次の10年のインフラストラクチャの勝者は、インフラストラクチャがもはや容量を構築することではなく、イノベーションを制限する結合制約を解決することであることを認識する者である可能性が高いです。エネルギー、規制複雑性、および建築的統合が新しいフロンティアです。資本と不動産は、以前のサイクルを制約していましたが、これらのより深い制約に対して豊富です。

重要な示唆と戦略的命令

実際のワークロードが歴史的規範を上回るペースでインフラストラクチャを吸収しており、融資コストが高い状況下でも積極的な資本配置を正当化しています。この吸収ダイナミクスは投機的な構築サイクルと根本的に異なり、適切にポジショニングされた資産に対して真の希少性価値を生み出します。

テレコムとデジタルインフラストラクチャの収束は、統合型オペレーターに競争優位をもたらす一方で、単一領域戦略を複雑にしています。エッジコンピューティングとクラウドコンピューティング間の建築的決定は、資本配置の優先順位と長期的な競争ポジショニングを直接決定します。

地政学的圧力、規制複雑性、およびエネルギー制約は、純粋な経済モデルが過小評価する方法でインフラストラクチャの地理と経済を再形成しています。これらの制約は、導入実現可能性と競争優位を決定する上で、資本利用可能性と同程度に重要になりました。

- 実務家向けの戦略的アクション:*

-

理論的容量ではなく、ワークロード吸収ダイナミクスに基づいてインフラストラクチャ資産を評価する。 契約ワークロードと実証された利用率を伴う資産を投機的容量よりも優先します。競争ポジショニングの先行指標として吸収速度を追跡します。

-

管轄区域ごとに地政学的および規制上の制約をマッピングして、 実行リスクと機会を特定します。規制専門知識と地元の関係を持つオペレーターは構造的優位を得ます—投資決定でこれらの能力を重く評価します。

-

電力利用可能性と効率を主要な導入制約として評価する。 インフラストラクチャオペレーターのエネルギーパートナーシップ、生成能力、および冷却イノベーションを重要な競争資産として評価します。エネルギー効率はインフラストラクチャ評価においてネットワークパフォーマンスと同等に評価されるべきです。

-

インフラストラクチャ戦略がエッジまたはクラウドアーキテクチャを強調しているかを分析し、 そのポジショニングが新興ワークロードパターンと一致しているかを判断します。収束は統合型オペレーターを優遇します—経営陣が収束能力を構築しているか、単一領域の専門知識を深めているかを評価します。

-

インフラストラクチャ投資がますます容量を構築することではなく、結合制約を解決することについてであることを認識する。 エネルギー、規制、および建築的課題を解決するオペレーターは、不均衡な価値を獲得します。これらのより深い制約についての革新的思考を実証する経営陣チームを優先します。

- 図3:インフラストラクチャデプロイメントパターンの進化(容量予測型 vs ワークロード駆動型)*

- 図12:収束インフラストラクチャによる価値創造メカニズムの再構築*

- 図10:規制・地政学的圧力とインフラストラクチャ展開への影響マトリックス*